También podría gustarte

- Auditoria Fiscal (Laura Castillo) - 2Documento4 páginasAuditoria Fiscal (Laura Castillo) - 2elsida villalobosAún no hay calificaciones

- Cuadro Tributos Aduaneros en VenezuelaDocumento9 páginasCuadro Tributos Aduaneros en VenezuelaYosselin GalindezAún no hay calificaciones

- Ajuste de Eeff Por Efectos de InflacionDocumento2 páginasAjuste de Eeff Por Efectos de InflacionYuliana SalazarAún no hay calificaciones

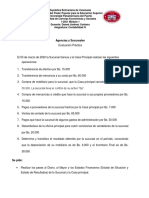

- Agencias y Sucursales. Ejercicio Practico 2021Documento1 páginaAgencias y Sucursales. Ejercicio Practico 2021Jennifer BencomoAún no hay calificaciones

- Informe Ajuste Por InflacionDocumento6 páginasInforme Ajuste Por InflacionNeidaAún no hay calificaciones

- Analisis Entes Del Estado y La Actividad AdministrativaDocumento3 páginasAnalisis Entes Del Estado y La Actividad AdministrativaAdriana Apolinar50% (2)

- Guía de Ejercicios Prácticos - Retenciones de ISLRDocumento5 páginasGuía de Ejercicios Prácticos - Retenciones de ISLRDelvalle SanchezAún no hay calificaciones

- Caja ChicaDocumento3 páginasCaja ChicaMariangel VillavicencioAún no hay calificaciones

- Unidad II y III. Ajuste Por Inflacion.Documento8 páginasUnidad II y III. Ajuste Por Inflacion.RUBENAún no hay calificaciones

- Inventario ContabilidadDocumento5 páginasInventario Contabilidadjuan aguirre100% (2)

- EJERCICIO Desincorporación de Activos FijosDocumento3 páginasEJERCICIO Desincorporación de Activos FijosAna Gladys Colmenares100% (1)

- 412.variantes de La ContabilizaciónDocumento5 páginas412.variantes de La ContabilizaciónMarti LN AJAún no hay calificaciones

- Trabajo de RetencionesDocumento31 páginasTrabajo de RetencionesAndrea A BallestaAún no hay calificaciones

- Examen 5 de Anualidad Modelo BDocumento8 páginasExamen 5 de Anualidad Modelo BADRIANA CABRERAAún no hay calificaciones

- Trabajo de GradoDocumento70 páginasTrabajo de GradoCarlos AtencioAún no hay calificaciones

- Cálculo de Utilidades en VenezuelaDocumento6 páginasCálculo de Utilidades en VenezuelaeddieAún no hay calificaciones

- Contabilidad Ii. Evaluacion - Caja ChicaDocumento3 páginasContabilidad Ii. Evaluacion - Caja ChicaCosméticos Dahlias0% (1)

- TRIBUTOSDocumento3 páginasTRIBUTOSgeneAún no hay calificaciones

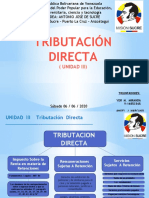

- Unidad 3 TributacionDocumento2 páginasUnidad 3 Tributacionyor mirandaAún no hay calificaciones

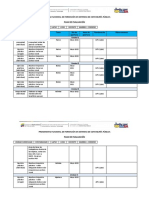

- Contabilidad II Plan Evaluacion 2021-IDocumento2 páginasContabilidad II Plan Evaluacion 2021-IMaribel CorderoAún no hay calificaciones

- Regimen de Facturación y Ret. IvaDocumento56 páginasRegimen de Facturación y Ret. IvaYeseniaAún no hay calificaciones

- Comparativo COT 2014-2020Documento61 páginasComparativo COT 2014-2020Wladimir J Vargas HAún no hay calificaciones

- Resolucion Forma 30 Práctica IVA Semestre I-2019Documento1 páginaResolucion Forma 30 Práctica IVA Semestre I-2019Francisco JavierAún no hay calificaciones

- Seniat INFORME CriptoactivosDocumento15 páginasSeniat INFORME CriptoactivossegurahAún no hay calificaciones

- La Importancia de La Caja ChicaDocumento1 páginaLa Importancia de La Caja ChicaEber Challco ChoqueAún no hay calificaciones

- ISLRDocumento26 páginasISLRkevin26Aún no hay calificaciones

- Análisis Del Abandono Legal de Mercancía y Estrategia para Mejorar El Control Interno en La Aduana Principal de Puerto CabelloDocumento27 páginasAnálisis Del Abandono Legal de Mercancía y Estrategia para Mejorar El Control Interno en La Aduana Principal de Puerto CabelloGenesis Gabriela GonzalezAún no hay calificaciones

- 4ta EVALUACIÓN EJERCICIO ISLRDocumento6 páginas4ta EVALUACIÓN EJERCICIO ISLRdana diazAún no hay calificaciones

- Ejercicios Modelos de Retenciones de ISLRDocumento5 páginasEjercicios Modelos de Retenciones de ISLRCarlos CarrilloAún no hay calificaciones

- Casos de Retencion Del IslrDocumento4 páginasCasos de Retencion Del IslrCarmen BorjasAún no hay calificaciones

- Ley de Timbre Fiscal Del Estado de LaraDocumento23 páginasLey de Timbre Fiscal Del Estado de LaraHugo Stark Carrasco100% (1)

- Ajuste Por Inflacion y Deberes Formales Jhon y DayriDocumento21 páginasAjuste Por Inflacion y Deberes Formales Jhon y DayriJhon Escalante100% (1)

- 2DA EVALUACIÓN - CAJA CHICA. Avilio BriceDocumento4 páginas2DA EVALUACIÓN - CAJA CHICA. Avilio BriceAdriana Apolinar100% (5)

- Ejemplo de Deuda PublicaDocumento6 páginasEjemplo de Deuda PublicaAbril Ariana Gonzalez QueroAún no hay calificaciones

- Examen Anualidad - Diaz, Galofre, OroDocumento7 páginasExamen Anualidad - Diaz, Galofre, OroYaneth GalofreAún no hay calificaciones

- Ajuste Por Inflación 2Documento10 páginasAjuste Por Inflación 2Nelvin Miguel Arteaga MárquezAún no hay calificaciones

- Sistema Tributario VenezolanoDocumento2 páginasSistema Tributario Venezolanoedicmar GonzalezAún no hay calificaciones

- Actuaciones Especiales Sobre Eventos en Los Tributos Estadales y MunicipalesDocumento6 páginasActuaciones Especiales Sobre Eventos en Los Tributos Estadales y MunicipalesEfren FerminAún no hay calificaciones

- Taller 1. Contabilidad GubernamentalDocumento4 páginasTaller 1. Contabilidad GubernamentalJosé Valdés100% (1)

- Contabilidad II1Documento1 páginaContabilidad II1vladerdat100% (1)

- Recopilación de Ejemplos de Informes A Discutir Por El CPNPADocumento107 páginasRecopilación de Ejemplos de Informes A Discutir Por El CPNPANaileth CastilloAún no hay calificaciones

- Rentas PresuntasDocumento9 páginasRentas PresuntasHolyAnderson100% (1)

- Cultura TributariaDocumento8 páginasCultura TributariaAdrianaLugo100% (2)

- Informe Contribuyente Ordinario y EspecialesDocumento7 páginasInforme Contribuyente Ordinario y EspecialesAna AvilaAún no hay calificaciones

- Determinación de Oficio TributariaDocumento3 páginasDeterminación de Oficio TributariaMaxi AgusAún no hay calificaciones

- Ejemplo, Ejercicios de Islr Ydébito FiscalDocumento12 páginasEjemplo, Ejercicios de Islr Ydébito FiscalGregoriAún no hay calificaciones

- Efectos Por Cobrar DescontablesDocumento2 páginasEfectos Por Cobrar DescontablesVictor GarridoAún no hay calificaciones

- Los Métodos Secundarios de La ValoraciónDocumento6 páginasLos Métodos Secundarios de La ValoraciónRonald StanfordAún no hay calificaciones

- Libro Auxiliar Igtf 2023Documento1 páginaLibro Auxiliar Igtf 2023katherineAún no hay calificaciones

- Ordenanza de Impuesto Sobre Inmuebles Urbanos Del Municipio CarirubanaDocumento16 páginasOrdenanza de Impuesto Sobre Inmuebles Urbanos Del Municipio CarirubanaEndersonBustamanteMartinez100% (1)

- Tema4 PDFDocumento23 páginasTema4 PDFmariaAún no hay calificaciones

- Valoración Aduanera I 2016Documento52 páginasValoración Aduanera I 2016contableanzAún no hay calificaciones

- Unidad N1 Informe. Ajustes ContablesDocumento10 páginasUnidad N1 Informe. Ajustes ContablesRoxandry Vivas DeviaAún no hay calificaciones

- Las Sociedades en VenezuelaDocumento4 páginasLas Sociedades en VenezuelaYoliana AcostaAún no hay calificaciones

- Tarifas IslrDocumento1 páginaTarifas IslrKarlaPinoAún no hay calificaciones

- Planilla OntDocumento2 páginasPlanilla OntYeraldin Olea100% (1)

- Acciones en TesoreriaDocumento5 páginasAcciones en TesoreriaMarina Laya100% (1)

- Informe AcreditaciónDocumento24 páginasInforme AcreditaciónYusmery GarridoAún no hay calificaciones

- Analisis Unidad IVDocumento12 páginasAnalisis Unidad IVFamiliacieloAún no hay calificaciones

- Contabilidad IIDocumento7 páginasContabilidad IIYrma RomeroAún no hay calificaciones

- Capitulo IDocumento4 páginasCapitulo IAdriana ApolinarAún no hay calificaciones

- Historia de La IngenieriaDocumento3 páginasHistoria de La IngenieriaAdriana ApolinarAún no hay calificaciones

- 2DA EVALUACIÓN - CAJA CHICA. Avilio BriceDocumento4 páginas2DA EVALUACIÓN - CAJA CHICA. Avilio BriceAdriana Apolinar100% (5)

- Analisis Entes Del Estado y La Actividad AdministrativaDocumento3 páginasAnalisis Entes Del Estado y La Actividad AdministrativaAdriana Apolinar50% (2)

- Analisis Definicion Derecho AdministrativoDocumento3 páginasAnalisis Definicion Derecho AdministrativoAdriana Apolinar100% (1)

- LOPCYMATDocumento97 páginasLOPCYMATAlicia PérezAún no hay calificaciones

- CalidadDocumento1 páginaCalidadAdriana Apolinar100% (1)

- Validación de La Prueba HIV para El Diagnóstico de VIH Luis AngelDocumento48 páginasValidación de La Prueba HIV para El Diagnóstico de VIH Luis AngelElizabeth CollinsAún no hay calificaciones

- SIAE (Panel de Control) HISTORIAL ACADÉMICODocumento1 páginaSIAE (Panel de Control) HISTORIAL ACADÉMICOEric Pedraza VelázquezAún no hay calificaciones

- Cálculo Instalación Fotovotaica Aislada - ¿Cómo Se Calcula Paso A PasoDocumento26 páginasCálculo Instalación Fotovotaica Aislada - ¿Cómo Se Calcula Paso A PasoAnonymous GrG5zU8cAún no hay calificaciones

- Triptico ComisionistasDocumento50 páginasTriptico ComisionistasDiego ZeballosAún no hay calificaciones

- Planificación-Pintamos La Artesanía de Mi Región 4 Años ADocumento6 páginasPlanificación-Pintamos La Artesanía de Mi Región 4 Años Arebeca murayariAún no hay calificaciones

- Objetivos Del PESVDocumento2 páginasObjetivos Del PESVMarcela Jaramillo HerreraAún no hay calificaciones

- Región AndinaDocumento6 páginasRegión AndinaTatiana Andrea AlegriaAún no hay calificaciones

- Spanish On The PlayDocumento80 páginasSpanish On The PlayNRAún no hay calificaciones

- Semana 10 Reconocimiento y Medicion de Inventarios Mas Ejercicios 413 MDocumento96 páginasSemana 10 Reconocimiento y Medicion de Inventarios Mas Ejercicios 413 MCésar Alejandro De La Cruz LucaAún no hay calificaciones

- Carta de Presentacion + 1er RquerimientoDocumento3 páginasCarta de Presentacion + 1er RquerimientoAngiel Solansh Rodriguez AlvarezAún no hay calificaciones

- Seguridad Vial en EuropaDocumento7 páginasSeguridad Vial en EuropaTatiana JiménezAún no hay calificaciones

- Reevaluacion Cartografica Del Anticlinal de La CañadaDocumento19 páginasReevaluacion Cartografica Del Anticlinal de La CañadaJohn Mauricio Rico BautistaAún no hay calificaciones

- 3.1 Circuitos EncendidDocumento12 páginas3.1 Circuitos EncendidMiguel Jr PonceAún no hay calificaciones

- Baruch SpinozaDocumento6 páginasBaruch Spinozasantiago 88Aún no hay calificaciones

- Triptico EsDocumento2 páginasTriptico EsMaríaAún no hay calificaciones

- Certificacion de Montacarguistas RCDocumento140 páginasCertificacion de Montacarguistas RCRoberto CasanovaAún no hay calificaciones

- El Departamento de Pando Que Es El Más Joven Del PaísDocumento3 páginasEl Departamento de Pando Que Es El Más Joven Del PaísAyelen Aguilar CáceresAún no hay calificaciones

- Examen ETSDocumento3 páginasExamen ETSGlenn Santamaria JuarezAún no hay calificaciones

- Angelica Araya TareaS8Documento3 páginasAngelica Araya TareaS8Angélica Ara UrbAún no hay calificaciones

- Coleccion Mobiliario BW 2014Documento154 páginasColeccion Mobiliario BW 2014jorgelayerAún no hay calificaciones

- Alfonso Torres CarrilloDocumento10 páginasAlfonso Torres CarrillokeithAún no hay calificaciones

- TESIS DEF Sonia Mendoza - Luis VasquezDocumento100 páginasTESIS DEF Sonia Mendoza - Luis VasquezCesar RiveroAún no hay calificaciones

- Simbologia Neumatica ResueltoDocumento6 páginasSimbologia Neumatica ResueltoJulián ArandaAún no hay calificaciones

- Evaluación SensorialDocumento7 páginasEvaluación SensorialLara ObedAún no hay calificaciones

- Elementos Accidentales Del Acto JuridicoDocumento5 páginasElementos Accidentales Del Acto JuridicoAnonymous nZFptSkc4Aún no hay calificaciones

- Clasificación de Los Números y Propiedades de Los Números RealesDocumento5 páginasClasificación de Los Números y Propiedades de Los Números RealesAlfonso Gonzalez JR.Aún no hay calificaciones

- 271 - Tarea 1 - UltimoDocumento24 páginas271 - Tarea 1 - UltimoacombamAún no hay calificaciones

- Neoformaciones Frecuentes de La ConjuntivaDocumento10 páginasNeoformaciones Frecuentes de La ConjuntivaDaniela Ruiz MartinezAún no hay calificaciones

- Mecanica de Fluidos Ecuacion de La EnergiaDocumento10 páginasMecanica de Fluidos Ecuacion de La Energiaallisson_acosta18Aún no hay calificaciones

- Puentes en Madera ConstrucciónDocumento8 páginasPuentes en Madera ConstruccióncatogueruAún no hay calificaciones