También podría gustarte

- Enuciados PIAC21-18Documento6 páginasEnuciados PIAC21-18Karen Barrero LoscosAún no hay calificaciones

- Etapas Del Proceso de ProducciónDocumento7 páginasEtapas Del Proceso de ProducciónsabiAún no hay calificaciones

- Ejercicios BalanceDocumento15 páginasEjercicios BalanceRoberto Vazquez100% (1)

- Guia 4 Enlace QuimicoDocumento1 páginaGuia 4 Enlace QuimicoLozano Ramirez Laura CamilaAún no hay calificaciones

- Sopa de Letra Comercio InternacionalDocumento4 páginasSopa de Letra Comercio InternacionalKARENAún no hay calificaciones

- 150 - Sopa de Letras Imperio RomanoDocumento1 página150 - Sopa de Letras Imperio Romanoaceituna210% (1)

- Reporte Caso 2Documento11 páginasReporte Caso 2evelinpl9910100% (2)

- 183r2002 Magaña Gomez Eduardo Act 13 Unidad 4Documento3 páginas183r2002 Magaña Gomez Eduardo Act 13 Unidad 4Magaña EduardoAún no hay calificaciones

- N 0094-2021 CERTIFICADO DE CALIDAD 168 MM (6) C-10 AGUA NTP 399.002Documento1 páginaN 0094-2021 CERTIFICADO DE CALIDAD 168 MM (6) C-10 AGUA NTP 399.002Christian SilvaAún no hay calificaciones

- Constitución Política ActividadDocumento1 páginaConstitución Política ActividadPaula Lorena Murcia Martinez100% (2)

- Harina de PescadoDocumento58 páginasHarina de PescadoJuan100% (1)

- Ejemplo de Secuencia DidacticaDocumento5 páginasEjemplo de Secuencia DidacticaCamila DominguezAún no hay calificaciones

- Noveno AdmonDocumento5 páginasNoveno AdmonRomelia EscobarAún no hay calificaciones

- TALLER No. 3 Sopa de LetrasDocumento2 páginasTALLER No. 3 Sopa de LetrasHECTOR PEDROZA BOCANEGRA100% (2)

- Trabajo Colaborativo - Administración Pública - UNADDocumento21 páginasTrabajo Colaborativo - Administración Pública - UNADJeiner FarfanAún no hay calificaciones

- Actividad Sopa de LetrasDocumento3 páginasActividad Sopa de LetrasSabrina MartinezAún no hay calificaciones

- Guía 16 - La ContrarreformaDocumento2 páginasGuía 16 - La ContrarreformaGianfranco Legro MoraAún no hay calificaciones

- Cuestionario ComercioDocumento3 páginasCuestionario ComercioSharon BolañosAún no hay calificaciones

- Ingeniería Económica Parcial EstudiantesDocumento5 páginasIngeniería Económica Parcial EstudiantesBayron HoyosAún no hay calificaciones

- FRAIBERDocumento3 páginasFRAIBERGuester CarreñoAún no hay calificaciones

- Contabilidad 1Documento2 páginasContabilidad 1PlayZone Cafe InternetAún no hay calificaciones

- Sopa de Letra Comercio InternacionalDocumento4 páginasSopa de Letra Comercio Internacionalronaldo yudezAún no hay calificaciones

- Taller Conceptos Básicos de Ingeniería Económica (Sopa de Letras)Documento4 páginasTaller Conceptos Básicos de Ingeniería Económica (Sopa de Letras)Andrés camiloAún no hay calificaciones

- ACTIVIDAD APRENDIZ SOPA DE LETRAS TEMA 445fa5658a11be4Documento3 páginasACTIVIDAD APRENDIZ SOPA DE LETRAS TEMA 445fa5658a11be4daniela cantilloAún no hay calificaciones

- Guía de Trabajo 1 El Comerciante1Documento15 páginasGuía de Trabajo 1 El Comerciante1laurayanethmontoyaAún no hay calificaciones

- Actividad Etica ProfesionalDocumento3 páginasActividad Etica ProfesionaljorgeAún no hay calificaciones

- Guia Electiva 3Documento2 páginasGuia Electiva 3Patricia ParraAún no hay calificaciones

- Sopa de Letra Comercio InternacionalDocumento4 páginasSopa de Letra Comercio InternacionalYenifer Tobon GomezAún no hay calificaciones

- Sopa de Letras Guia 3Documento4 páginasSopa de Letras Guia 3Tatiana FlorezAún no hay calificaciones

- SOPAnDEnLETRASnn1n 4264e9253e642dbDocumento2 páginasSOPAnDEnLETRASnn1n 4264e9253e642dbEliana RodríguezAún no hay calificaciones

- Sopa de Letras CCLDocumento3 páginasSopa de Letras CCLCaterineAún no hay calificaciones

- ContabilidadDocumento2 páginasContabilidadPlayZone Cafe InternetAún no hay calificaciones

- Cristian Camilo Calderon Cruz Activador Cognitivo 8-4Documento1 páginaCristian Camilo Calderon Cruz Activador Cognitivo 8-4Sebastián CalderónAún no hay calificaciones

- Bimestral de Ciencias Políticas-Michael Esteban Gomez Taborda-11-4Documento3 páginasBimestral de Ciencias Políticas-Michael Esteban Gomez Taborda-11-4michael gomez tabordaAún no hay calificaciones

- Guia 1Documento5 páginasGuia 1David Mendieta RiveraAún no hay calificaciones

- Teka Silang Kata CTU Muhammad NajmiDocumento2 páginasTeka Silang Kata CTU Muhammad NajmiMUHAMMAD AQIM MOHD SUHAIMIAún no hay calificaciones

- Sopa de Letras EstudiantesDocumento7 páginasSopa de Letras EstudiantesAndrés FigueredoAún no hay calificaciones

- Actividad GrupalDocumento2 páginasActividad GrupalLaura Aguirre OsorioAún no hay calificaciones

- Sopa de Letras Sobre La Ley 43 de 1990Documento2 páginasSopa de Letras Sobre La Ley 43 de 1990SandraAún no hay calificaciones

- Cont Sopa de Letras - Estados FinancierosDocumento2 páginasCont Sopa de Letras - Estados FinancierosPROCESOS CONTRACTUALES FPAún no hay calificaciones

- Examen de Sociales 3ro de Secundaria 2022Documento2 páginasExamen de Sociales 3ro de Secundaria 2022Ana Maria Laime SiacaraAún no hay calificaciones

- Sopa de Letras 2 de AgostoDocumento5 páginasSopa de Letras 2 de AgostoKELLY DAHIANA CIFUENTES CHACONAún no hay calificaciones

- Sopa de Letras HernanDocumento4 páginasSopa de Letras HernanFarky Padilla EspañaAún no hay calificaciones

- Sopa de Letras JurídicasDocumento6 páginasSopa de Letras JurídicasFLORES RODRIGUEZ LUZ MARIAAún no hay calificaciones

- Sopa de Letras Teoria Del EstadoDocumento1 páginaSopa de Letras Teoria Del EstadoRocio PincusAún no hay calificaciones

- Actividad de Apred. Economia1Documento4 páginasActividad de Apred. Economia1Rafael RuizAún no hay calificaciones

- Sopa de Letra DefinitivaDocumento2 páginasSopa de Letra DefinitivaBastian Aedo RebolledoAún no hay calificaciones

- Taller Inducccion 4.Documento8 páginasTaller Inducccion 4.Gustavo de Jesus Gaviria RiveroAún no hay calificaciones

- Sopa de Letra Comercio InternacionalDocumento4 páginasSopa de Letra Comercio Internacionalsofia serranoAún no hay calificaciones

- 3B El SatDocumento101 páginas3B El SatDaniela RamosAún no hay calificaciones

- Sopa de Letras Responsabilidad LimitadaDocumento1 páginaSopa de Letras Responsabilidad LimitadaLina Marcela Trujillo ZabalaAún no hay calificaciones

- Tarea #5Documento6 páginasTarea #5JOTA 01Aún no hay calificaciones

- Elementos Constitutivos Del Estado PlurinacionalDocumento5 páginasElementos Constitutivos Del Estado Plurinacionalana lauraAún no hay calificaciones

- Ejercicios de ExcelDocumento4 páginasEjercicios de ExcelCarlos RuizAún no hay calificaciones

- Instrumentos Financieros SocializacionDocumento4 páginasInstrumentos Financieros SocializacionBrayan Steven Martin CastilloAún no hay calificaciones

- Sopa de Letras Soportes 11Documento1 páginaSopa de Letras Soportes 11angela yurany sua blancoAún no hay calificaciones

- Sopa de Letras Soportes 11Documento1 páginaSopa de Letras Soportes 11angela yurany sua blancoAún no hay calificaciones

- Actividad de AprendizajeDocumento4 páginasActividad de AprendizajePertzAún no hay calificaciones

- Taller Ingles KennedyDocumento3 páginasTaller Ingles Kennedyneyserlin machadoAún no hay calificaciones

- Sopa de Letras 2.1Documento2 páginasSopa de Letras 2.1CLAUDIA DURANAún no hay calificaciones

- Sopa de LetraDocumento3 páginasSopa de LetravictzaliAún no hay calificaciones

- Sopa de LetrasDocumento2 páginasSopa de LetrasEliana RodríguezAún no hay calificaciones

- Taller #4 Sistemas Motor DieselDocumento4 páginasTaller #4 Sistemas Motor Dieselverónica jumboAún no hay calificaciones

- Tarea 5Documento6 páginasTarea 5cristoyuquilema100% (1)

- +450 Datos Históricos Deportivos del Football Soccer: Datos y CuriosidadesDe Everand+450 Datos Históricos Deportivos del Football Soccer: Datos y CuriosidadesAún no hay calificaciones

- Presentación 2 - La Empresa - Organizacion - Transacciones GNDocumento44 páginasPresentación 2 - La Empresa - Organizacion - Transacciones GNOliverMaruriAún no hay calificaciones

- Tarea 7 RSE - Oscar SalgadoDocumento9 páginasTarea 7 RSE - Oscar SalgadoOscar Nahum SalgadoAún no hay calificaciones

- CCC07 PR SS 000003Documento63 páginasCCC07 PR SS 000003Andrés Rafael Fiestas AmayaAún no hay calificaciones

- TextoDocumento1 páginaTextozkl L.Aún no hay calificaciones

- PDF Calculo de La Demanda y Gastos de Operacion - CompressDocumento4 páginasPDF Calculo de La Demanda y Gastos de Operacion - CompressorlandoAún no hay calificaciones

- Curso Clima y Cultura Organizacional PDFDocumento43 páginasCurso Clima y Cultura Organizacional PDFGianfranco O'Hara DíazAún no hay calificaciones

- Actividad N 2 Revolución IndustrialDocumento10 páginasActividad N 2 Revolución IndustrialFernanda Murcia ZAún no hay calificaciones

- Ot Chiclayo Mayo 2019Documento58 páginasOt Chiclayo Mayo 2019nil calderon mejiaAún no hay calificaciones

- Analisis Del Pensamiento EconomicoDocumento1 páginaAnalisis Del Pensamiento EconomicoNach JhosethAún no hay calificaciones

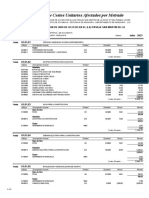

- Acu - Afectado Por MetradoDocumento12 páginasAcu - Afectado Por MetradoRossella LlerenaAún no hay calificaciones

- Operación de Flotas 2Documento2 páginasOperación de Flotas 2Martin Gil GonzalesAún no hay calificaciones

- Calidad de ServicioDocumento44 páginasCalidad de ServicioAlexis Lorena Lobos LopezAún no hay calificaciones

- RESUMEN PuentesDocumento8 páginasRESUMEN PuentesCristhian AimarAún no hay calificaciones

- Sentencia S Favor Securitas, Peticion de Baja Voluntaria, Segunda Excedencia ExcendenciaDocumento3 páginasSentencia S Favor Securitas, Peticion de Baja Voluntaria, Segunda Excedencia ExcendenciaatanatosAún no hay calificaciones

- 1596537563-Cooklane InformaciónDocumento10 páginas1596537563-Cooklane InformaciónJuan Carlos Castro CabreraAún no hay calificaciones

- Caratulas SEGUIMIENTODocumento16 páginasCaratulas SEGUIMIENTOOscar RamosAún no hay calificaciones

- Carrera CódigoDocumento8 páginasCarrera CódigoDavis AcostaAún no hay calificaciones

- Reflexion CriticaDocumento9 páginasReflexion Criticafactura taquillaAún no hay calificaciones

- Modo de ProduccionDocumento12 páginasModo de ProduccionHenry David Maya BasantaAún no hay calificaciones

- PRONUNCIAMIENTO #105-2021-OSCE-DGR - Sedapal Serv de Trans de PersonalDocumento63 páginasPRONUNCIAMIENTO #105-2021-OSCE-DGR - Sedapal Serv de Trans de PersonalPeTer Apaza TurpoAún no hay calificaciones

- Montgomery, Douglas C. (1994) .Documento14 páginasMontgomery, Douglas C. (1994) .Adalid SorianoAún no hay calificaciones

- Guia Segundo Parcial Ii Periodo 2020Documento11 páginasGuia Segundo Parcial Ii Periodo 2020Keyla Rueda50% (4)

- Aleon - Módulos de Diseño en Ingniería. SABER PRODocumento43 páginasAleon - Módulos de Diseño en Ingniería. SABER PROHUGO BURGOSAún no hay calificaciones

- Contrato de Disquera LNZ MusicDocumento60 páginasContrato de Disquera LNZ MusicJhossuar HenriquezAún no hay calificaciones