También podría gustarte

- Examen Practico Juan Diego Ali CapumaDocumento2 páginasExamen Practico Juan Diego Ali CapumaJUAN DIEGO ALI CAPUMAAún no hay calificaciones

- ExamenDocumento29 páginasExamenJUAN DIEGO ALI CAPUMAAún no hay calificaciones

- Analisis FarmacorpDocumento33 páginasAnalisis FarmacorpJUAN DIEGO ALI CAPUMAAún no hay calificaciones

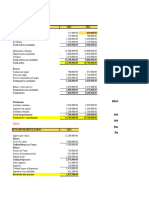

- Estado de Flujo de EfectivoDocumento5 páginasEstado de Flujo de EfectivoJUAN DIEGO ALI CAPUMAAún no hay calificaciones

- Pronóstico EEFFDocumento10 páginasPronóstico EEFFJUAN DIEGO ALI CAPUMAAún no hay calificaciones

- EjercicioDocumento5 páginasEjercicioJUAN DIEGO ALI CAPUMAAún no hay calificaciones

- Infografia Sanchez de LozadaDocumento1 páginaInfografia Sanchez de LozadaJUAN DIEGO ALI CAPUMA100% (1)

- Informe HiperinflacionDocumento2 páginasInforme HiperinflacionJUAN DIEGO ALI CAPUMAAún no hay calificaciones