También podría gustarte

- Semana 4-Marco Conceptual para La Preparación de Los Eeff.Documento48 páginasSemana 4-Marco Conceptual para La Preparación de Los Eeff.MALDONADO GONZALES LILIANA DEL PILARAún no hay calificaciones

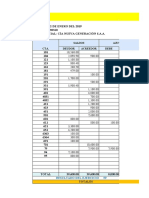

- Cía. Nueva Generación Saa.Documento24 páginasCía. Nueva Generación Saa.MALDONADO GONZALES LILIANA DEL PILARAún no hay calificaciones

- Examen Final Briones - DueñasDocumento4 páginasExamen Final Briones - DueñasMALDONADO GONZALES LILIANA DEL PILARAún no hay calificaciones

- Proyecto de Investigacion - Maldonado, L. y Mejía, MDocumento50 páginasProyecto de Investigacion - Maldonado, L. y Mejía, MMALDONADO GONZALES LILIANA DEL PILARAún no hay calificaciones

- Tesis AuditoriaDocumento102 páginasTesis AuditoriaJhan100% (1)

- Amparo IndirectoDocumento3 páginasAmparo IndirectoLorravaquio EsmeraldaAún no hay calificaciones

- Tuberias en El MercadoDocumento7 páginasTuberias en El MercadoRia Condori0% (1)

- ACTIVIDAD-COLABORATIVA Multiculturalidad en El AulaDocumento2 páginasACTIVIDAD-COLABORATIVA Multiculturalidad en El AulaAriana RamirezAún no hay calificaciones

- Nota de Calculo de Refuerzo en Losa - ChocaventoDocumento3 páginasNota de Calculo de Refuerzo en Losa - ChocaventoJorge BazánAún no hay calificaciones

- Cevicheria El VeleroDocumento3 páginasCevicheria El VeleroEli CallaAún no hay calificaciones

- Cuestionario Regla Amai Nse 8x7 20110907Documento86 páginasCuestionario Regla Amai Nse 8x7 20110907anelgaliciaAún no hay calificaciones

- GuelmyDocumento17 páginasGuelmyVICKY BOLIVARAún no hay calificaciones

- Decreto de Urgencia Que Establece Medidas Extraordinarias Co Decreto de Urgencia N 055 2021 1966256 3Documento6 páginasDecreto de Urgencia Que Establece Medidas Extraordinarias Co Decreto de Urgencia N 055 2021 1966256 3Redaccion La Ley - Perú100% (1)

- Autoridades Laborales Trabajo Final Guerrero Garriro AdriánDocumento41 páginasAutoridades Laborales Trabajo Final Guerrero Garriro AdriánADRIAN GUERREROAún no hay calificaciones

- Universidad Abierta para Adultos Uapa: Carrera de Escuela deDocumento6 páginasUniversidad Abierta para Adultos Uapa: Carrera de Escuela deElizabeth García perezAún no hay calificaciones

- Beneficios de La Coliflor - MercolaDocumento4 páginasBeneficios de La Coliflor - Mercolasentus35Aún no hay calificaciones

- Derecho de Peticion WiltonDocumento2 páginasDerecho de Peticion WiltonElkin Duvan Diaz Muñoz100% (2)

- Charla de 5 MinutosDocumento5 páginasCharla de 5 MinutosDarcy CortezAún no hay calificaciones

- 1º Parcial CostosDocumento7 páginas1º Parcial CostosSilvia GamarraAún no hay calificaciones

- Análisis Dimensional y ModeladoDocumento7 páginasAnálisis Dimensional y ModeladoAlonsoLopezAún no hay calificaciones

- Manual de Instalación DjangoDocumento4 páginasManual de Instalación DjangoIsaac Yamith Guzman PaterninaAún no hay calificaciones

- Contrato de Alquiler Venta de VehiculoDocumento3 páginasContrato de Alquiler Venta de Vehiculojazmine025100% (1)

- Recurso de Apelación AdministrativoDocumento15 páginasRecurso de Apelación AdministrativoelvirreAún no hay calificaciones

- Elementos de Máquinas, Máquinas y Máquinas HerramientasDocumento10 páginasElementos de Máquinas, Máquinas y Máquinas HerramientasEsteban GhiottiAún no hay calificaciones

- Trabajo de SocavacionDocumento21 páginasTrabajo de SocavacionJordy Flores0% (1)

- Programacion IDocumento43 páginasProgramacion IJhoan BáezAún no hay calificaciones

- El Sistema Nacional de Finanzas Públicas SINFIP Comprende El Conjunto de NormasDocumento2 páginasEl Sistema Nacional de Finanzas Públicas SINFIP Comprende El Conjunto de NormashumbertoAún no hay calificaciones

- ✰La chica de la bicicleta✰⟪⍣Ɛʍყ G⍣⟫Anya RitDocumento18 páginas✰La chica de la bicicleta✰⟪⍣Ɛʍყ G⍣⟫Anya RitshaynaAún no hay calificaciones

- Arquitectura EficienteDocumento17 páginasArquitectura EficienteEloynis Kristel Chavarria PittyAún no hay calificaciones

- Curriculo Vitae MergedDocumento12 páginasCurriculo Vitae MergedFrancis Muñante CrisostomoAún no hay calificaciones

- Los Materiales y Su Impacto en El Medio AmbienteDocumento8 páginasLos Materiales y Su Impacto en El Medio AmbienteAndres NaranjoAún no hay calificaciones

- Ejercicios Efectos en La Propagación Del Pulso de Luz en Las Fibras ÓpticasDocumento1 páginaEjercicios Efectos en La Propagación Del Pulso de Luz en Las Fibras ÓpticasRamón Jesús Guarate0% (1)

- Trabajo Eje 3 Herramientas para La Toma de DecisionesDocumento6 páginasTrabajo Eje 3 Herramientas para La Toma de DecisionesAndrea GomezAún no hay calificaciones

- Caga Laboal y Trastornos Psicosomaticos en Operarios Jimenez-ClavijoDocumento23 páginasCaga Laboal y Trastornos Psicosomaticos en Operarios Jimenez-ClavijoSara LeonAún no hay calificaciones