También podría gustarte

- Layout Archivo Servicios Electronicos Del BPDDocumento5 páginasLayout Archivo Servicios Electronicos Del BPDElvyn MendezAún no hay calificaciones

- Factura Electrónica RUC: 20601923484 E001-1143Documento1 páginaFactura Electrónica RUC: 20601923484 E001-1143LuNoVak YTAún no hay calificaciones

- 3.3.5 Evidencia - Compra - JAIME ARANGODocumento4 páginas3.3.5 Evidencia - Compra - JAIME ARANGOJAIME ALBERTO ARANGO JAIMES100% (1)

- Origen Del Sistema Bancario en ColombiaDocumento7 páginasOrigen Del Sistema Bancario en Colombiarene ibarraAún no hay calificaciones

- S111 Tarifario InstruccionesPagosInternacionales Web+ (1) +Documento1 páginaS111 Tarifario InstruccionesPagosInternacionales Web+ (1) +Hebert GarcAún no hay calificaciones

- Salazar Trapaga Lorenzo Guatemala 5550 2 D: 01425 Ciudad Autonoma BuenDocumento5 páginasSalazar Trapaga Lorenzo Guatemala 5550 2 D: 01425 Ciudad Autonoma BuenLorenzo SalazarAún no hay calificaciones

- Spending Money Unit 10 Top Notch PDFDocumento3 páginasSpending Money Unit 10 Top Notch PDFALEXANDER MOLINA100% (1)

- Documentos MercantilesDocumento18 páginasDocumentos MercantilesSandra Rodriguez Arce100% (1)

- Ahorro, Inversión y Consumo ResponsableDocumento10 páginasAhorro, Inversión y Consumo ResponsablePaulo VillablancaAún no hay calificaciones

- Mi Feliz MatrimonioDocumento1 páginaMi Feliz MatrimonioDilsa MatamorosAún no hay calificaciones

- Tco20cast Sol 02Documento44 páginasTco20cast Sol 02Mary Martín100% (4)

- Tasas EjerciciosDocumento4 páginasTasas EjerciciosBrayan Burga MillonesAún no hay calificaciones

- Luis CabreraDocumento3 páginasLuis CabreraEsteban Ignacio SandovalAún no hay calificaciones

- AHORRODocumento32 páginasAHORROBrian VillanuevaAún no hay calificaciones

- Aplicaciones Numéricas Semana 1Documento7 páginasAplicaciones Numéricas Semana 1El Rincon Del AmorAún no hay calificaciones

- Banco Caroní, Sistema de Banca Por InternetDocumento1 páginaBanco Caroní, Sistema de Banca Por InternetAglais De CairesAún no hay calificaciones

- Ejercicio #12 CDTDocumento24 páginasEjercicio #12 CDTGisell GutierrezAún no hay calificaciones

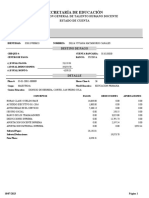

- Estados Bancarios: Entidad: Dirección: Código de Moneda: BancoDocumento6 páginasEstados Bancarios: Entidad: Dirección: Código de Moneda: BancoRuth Danny Palomino RegañoAún no hay calificaciones

- Taller de Matematicas Financiera-2023-1Documento3 páginasTaller de Matematicas Financiera-2023-1Andres Felipe Rios MarinAún no hay calificaciones

- Tarea Olga SueroDocumento4 páginasTarea Olga SueroXime GuzmánAún no hay calificaciones

- Juicio Ejecutivo S Cheque Rechazado Por Insuficiencia de Fondos C Erenio GonzalezDocumento3 páginasJuicio Ejecutivo S Cheque Rechazado Por Insuficiencia de Fondos C Erenio GonzalezJulio Cesar Espinola RestainoAún no hay calificaciones

- Practica Ejercico 9 y 10Documento5 páginasPractica Ejercico 9 y 10Karen Estefanny Briceño Zavaleta100% (1)

- Cheque y Comprobante de Egreso de Camara de Comercio OILT&F S.A.SDocumento4 páginasCheque y Comprobante de Egreso de Camara de Comercio OILT&F S.A.SLorenaAún no hay calificaciones

- Ficha de Deposito de PagoDocumento1 páginaFicha de Deposito de PagoMariz Martz AniAún no hay calificaciones

- Aseg-054 - Fraude PDFDocumento8 páginasAseg-054 - Fraude PDFIsaac CastilloAún no hay calificaciones

- Bancos pt2Documento170 páginasBancos pt2Asmizael Montenegro de LerxAún no hay calificaciones

- Teologia Del Pacto (Julian Zugg)Documento84 páginasTeologia Del Pacto (Julian Zugg)EliasibAguilar100% (2)

- Lab - Actividad - 8 - GrupalDocumento4 páginasLab - Actividad - 8 - GrupalIsrael Martinez CollantesAún no hay calificaciones

- Organización de Mis Finanzas Personales TSI Jul21Documento43 páginasOrganización de Mis Finanzas Personales TSI Jul21Jhordan Reyes GamarraAún no hay calificaciones

- Taller Contabilidad BalanceDocumento4 páginasTaller Contabilidad BalanceDiegoAún no hay calificaciones