También podría gustarte

- Casos 3Documento4 páginasCasos 3Arturo Del RioAún no hay calificaciones

- .03 Prorrateo ExamenDocumento3 páginas.03 Prorrateo ExamenGerardo OquendoAún no hay calificaciones

- CASO 05 - Fabrica de CalzadoDocumento3 páginasCASO 05 - Fabrica de CalzadoVeronica HF0% (1)

- Solución Ejercio 2 Semana 8 Guía Costos OrdenesDocumento7 páginasSolución Ejercio 2 Semana 8 Guía Costos OrdenesCarolay Davila ZavalaAún no hay calificaciones

- Ejercicio 4Documento3 páginasEjercicio 4Roler Julio Contreras MartinezAún no hay calificaciones

- Deber Ciclo CompletoDocumento16 páginasDeber Ciclo CompletourbanizacionsangermanAún no hay calificaciones

- Actividad Costeo Por Ordenes Madera y ABC PazDocumento3 páginasActividad Costeo Por Ordenes Madera y ABC Pazalewit04Aún no hay calificaciones

- Practico 6Documento1 páginaPractico 6Wilson Jesus100% (1)

- Practica 4-Equipo 1Documento20 páginasPractica 4-Equipo 1raymundo martinez guzmanAún no hay calificaciones

- Jp-Examen Parcial - Vangelis Rivas CentuDocumento20 páginasJp-Examen Parcial - Vangelis Rivas CentuNeyler RojasAún no hay calificaciones

- Ejercicios de Evaluacion Sist de Costos #2 FLORES CARDENAS CESARDocumento2 páginasEjercicios de Evaluacion Sist de Costos #2 FLORES CARDENAS CESARZarela Flores TAún no hay calificaciones

- Actividad 2 (Contabilidad de Costos)Documento5 páginasActividad 2 (Contabilidad de Costos)ROSA FIGUEROAAún no hay calificaciones

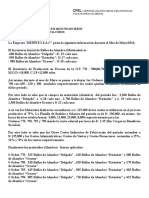

- Empresa "RESPETO S.A.C"Documento2 páginasEmpresa "RESPETO S.A.C"Nataly Xiomara Rojas CáceresAún no hay calificaciones

- S03 S2-EjercicioDocumento2 páginasS03 S2-EjercicioBaluis Edward Barzola IngaAún no hay calificaciones

- NewsvendorDocumento22 páginasNewsvendorfellipeAún no hay calificaciones

- S7 - S2 Caso Práctico Costo-Volumen-utilidadDocumento9 páginasS7 - S2 Caso Práctico Costo-Volumen-utilidadmelanie luna castroAún no hay calificaciones

- Caso JKL - Sistema de Costeo Por Ordenes de TrabajoDocumento4 páginasCaso JKL - Sistema de Costeo Por Ordenes de TrabajoNiki AAún no hay calificaciones

- Talle 3. Gestión de InventariosDocumento2 páginasTalle 3. Gestión de InventariosKarina LunaAún no hay calificaciones

- Tarea - Ciclo de Costos-Stefany Martinez2Documento9 páginasTarea - Ciclo de Costos-Stefany Martinez2Melannie MartinezAún no hay calificaciones

- Practica 4-Equipo 1Documento19 páginasPractica 4-Equipo 1raymundo martinez guzmanAún no hay calificaciones

- Informe Rodillo Inferior Lado Derecho PA 209Documento2 páginasInforme Rodillo Inferior Lado Derecho PA 209victor21100% (1)

- Formato SENA Plantilla Word V01Documento14 páginasFormato SENA Plantilla Word V01Maria De Los Ángeles Martinez ManjarrezAún no hay calificaciones

- Taller Presupuesto de ProduccionDocumento10 páginasTaller Presupuesto de ProduccionWendy Jacqueline SANCHEZ CESPEDESAún no hay calificaciones

- Plan de Trabajo Tarea 4 - Elaborar Un Informe, Argumentado A Partir Del Desarrollo de Las Actividades PDFDocumento11 páginasPlan de Trabajo Tarea 4 - Elaborar Un Informe, Argumentado A Partir Del Desarrollo de Las Actividades PDFJullieth LesmesAún no hay calificaciones

- Guía 11 Casos para DiscusiónDocumento1 páginaGuía 11 Casos para DiscusiónJose Soto SalasAún no hay calificaciones

- Practica de ContabilidadDocumento18 páginasPractica de ContabilidadMaryoryPaolithaTlvAún no hay calificaciones

- PC 1 CosteoDocumento5 páginasPC 1 CosteoMiguel Apolinario0% (2)

- Anexo 5 - Plan de Trabajo Tarea 4 - Elaborar Un Informe, Argumentado A Partir Del Desarrollo de Las ActividadesDocumento11 páginasAnexo 5 - Plan de Trabajo Tarea 4 - Elaborar Un Informe, Argumentado A Partir Del Desarrollo de Las ActividadesBryan AlexiisAún no hay calificaciones

- ExamenAzterketa SimulakroaDocumento7 páginasExamenAzterketa SimulakroaVicen AyarzaaAún no hay calificaciones

- PC2. Práctica Calificada 2.costos - (Apellido)Documento6 páginasPC2. Práctica Calificada 2.costos - (Apellido)Sol Guardia TorresAún no hay calificaciones

- Balotario Examen Final UPN GetaopDocumento2 páginasBalotario Examen Final UPN GetaopChristian Paul Lozada GuerreroAún no hay calificaciones

- Ejercicios de Costos de ProducciónDocumento3 páginasEjercicios de Costos de ProducciónChristopher Velasquez100% (1)

- Conceptos Generales 4Documento8 páginasConceptos Generales 4Javier LucioAún no hay calificaciones

- Taller No.4 (Intersemestral Costos.2019-1)Documento7 páginasTaller No.4 (Intersemestral Costos.2019-1)ytrxdmc4qcAún no hay calificaciones

- Ocam 2020 470 5046 - FisicaDocumento1 páginaOcam 2020 470 5046 - FisicaIVAN DANIEL BARRIONUEVOAún no hay calificaciones

- CASO PRACTICO No 2 - Costeo X Orden de TrabajoDocumento2 páginasCASO PRACTICO No 2 - Costeo X Orden de TrabajoIdatec ChavezAún no hay calificaciones

- Universidad Tecnológica de Santiago - UTESADocumento1 páginaUniversidad Tecnológica de Santiago - UTESAStefani CuevasAún no hay calificaciones

- BITACORA Abril 2023 A Julio Daniel Heliservice CantilloDocumento2 páginasBITACORA Abril 2023 A Julio Daniel Heliservice CantilloDaniel CantilloAún no hay calificaciones

- Anexo 1 - Plan de Trabajo Individual Tarea 4 Elaborar Un Informe Argumentado A Partir Del Desarrollo de Las ActividadesDocumento11 páginasAnexo 1 - Plan de Trabajo Individual Tarea 4 Elaborar Un Informe Argumentado A Partir Del Desarrollo de Las ActividadesJuliana bernalAún no hay calificaciones

- Respuesta Practica 06 Contabilidad de Costos Industria Del CalzadoDocumento70 páginasRespuesta Practica 06 Contabilidad de Costos Industria Del CalzadoJosué OtárolaAún no hay calificaciones

- Lic Administracion de EmpresasDocumento2 páginasLic Administracion de EmpresasHandel MatiasAún no hay calificaciones

- PC Ii Villanueva Roman YoselinDocumento21 páginasPC Ii Villanueva Roman YoselinLuis VegaAún no hay calificaciones

- ExamenDocumento13 páginasExamenQuique RuizAún no hay calificaciones

- Tarea 3 Contabilidad de Costos Casos Prácticos - USILDocumento7 páginasTarea 3 Contabilidad de Costos Casos Prácticos - USILFranco Saenz100% (1)

- Plan de Trabajo Grupal Tarea 4 - Articular La Contabilidad de Gestión en La Toma de DecisionesDocumento10 páginasPlan de Trabajo Grupal Tarea 4 - Articular La Contabilidad de Gestión en La Toma de DecisionesPaula Andrea Ramirez LlanosAún no hay calificaciones

- Copia de Formatos de Informe Tablero Electrico - Pozo A Tierra - UPSDocumento13 páginasCopia de Formatos de Informe Tablero Electrico - Pozo A Tierra - UPSandres fibratelAún no hay calificaciones

- Ejercicio No. 11 Registro Mano de ObraDocumento2 páginasEjercicio No. 11 Registro Mano de ObraJoselyn BermejoAún no hay calificaciones

- Trabajo Final PresupuestoDocumento46 páginasTrabajo Final PresupuestoIsabela Garcia FrayleAún no hay calificaciones

- Costos EF (2019-I)Documento2 páginasCostos EF (2019-I)Andy Marín VargasAún no hay calificaciones

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOS - (GRUPO9)Documento13 páginasParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS Y PRESUPUESTOS - (GRUPO9)sandra fernandezAún no hay calificaciones

- Informe 'Tecnica Intendencia Cia PMDocumento2 páginasInforme 'Tecnica Intendencia Cia PMalexanderpimentel073Aún no hay calificaciones

- Caso Abc IiDocumento2 páginasCaso Abc IiAdRiana M FlOresAún no hay calificaciones

- Tarea n3 de Costos y PresupuestosDocumento6 páginasTarea n3 de Costos y PresupuestosMarjhory ValenzuelaAún no hay calificaciones

- Ta2 MicroDocumento9 páginasTa2 Microclaudia Perez Bromley100% (1)

- Trabajo Final IOPDocumento28 páginasTrabajo Final IOPKevin Paul Celis Llamoca100% (1)

- Ingenieria de Costos - TEORIADocumento58 páginasIngenieria de Costos - TEORIAyossamzAún no hay calificaciones

- Cl1 1831 Suly Alvarado ValeratDocumento5 páginasCl1 1831 Suly Alvarado Valeratsuly alvarado valeraAún no hay calificaciones

- Ejercicios de CostosDocumento101 páginasEjercicios de CostosLuis E. Camac SaavedraAún no hay calificaciones

- Comunicaciones industriales y WinCCDe EverandComunicaciones industriales y WinCCCalificación: 5 de 5 estrellas5/5 (4)

- Decreto Supremo N.º 024-2017-JUSDocumento2 páginasDecreto Supremo N.º 024-2017-JUSLa LeyAún no hay calificaciones

- Cronograma de Preparación de Exámenes PDFDocumento1 páginaCronograma de Preparación de Exámenes PDFclaudia georginaAún no hay calificaciones

- Evolución Del Derecho Mercantil en MéxicoDocumento16 páginasEvolución Del Derecho Mercantil en MéxicoDANIELA RODRIGUEZAún no hay calificaciones

- Literatura 5to - Longseller - Serie Enfoques-58Documento1 páginaLiteratura 5to - Longseller - Serie Enfoques-58Julian AquinoAún no hay calificaciones

- Dios Puede Restaurar Lo Que Esté SecoDocumento2 páginasDios Puede Restaurar Lo Que Esté Secodestroxeneo100% (1)

- MezuzDocumento13 páginasMezuzיוסף דלאוןAún no hay calificaciones

- BOLETIN 5150: Inmuebles, Maquinaria Y EquipoDocumento3 páginasBOLETIN 5150: Inmuebles, Maquinaria Y EquipoYahir Mendoza DiegoAún no hay calificaciones

- Convenios Internacionales Sobre El Calentamiento GlobalDocumento11 páginasConvenios Internacionales Sobre El Calentamiento GlobalAponte EdilmaAún no hay calificaciones

- Sexta SemanaDocumento3 páginasSexta SemanaVanessa Limache Rodriguez100% (2)

- Pamela Gomez Bravo Perfil de Proyecto de GradoDocumento31 páginasPamela Gomez Bravo Perfil de Proyecto de GradoSaul MamaniAún no hay calificaciones

- Leo TesisDocumento11 páginasLeo TesisDoris GarciaAún no hay calificaciones

- Evaluacion Modulo VDocumento26 páginasEvaluacion Modulo Vadri meza naterosAún no hay calificaciones

- Sistema de Transmisión y Frenado - (PG 71 - 76)Documento6 páginasSistema de Transmisión y Frenado - (PG 71 - 76)adri2010anAún no hay calificaciones

- CAMBIO EN EL PAISAJE POST-TSUNAMI Y BASES PARA SU RECONSTRUCCIÓN - en Las Caletas de Pesca Artesanal Del Sector Tumbes de TalcahuanoDocumento112 páginasCAMBIO EN EL PAISAJE POST-TSUNAMI Y BASES PARA SU RECONSTRUCCIÓN - en Las Caletas de Pesca Artesanal Del Sector Tumbes de TalcahuanoIArq DanielAún no hay calificaciones

- Clases de Malezas - Concepto, Origen, PrincipiosDocumento23 páginasClases de Malezas - Concepto, Origen, PrincipiosAlex CuriAún no hay calificaciones

- EIN EIE01 PlantilladeTrabajo IdeaNegocioDocumento2 páginasEIN EIE01 PlantilladeTrabajo IdeaNegocioAma BouAún no hay calificaciones

- Redes SocialesDocumento11 páginasRedes Socialesjacel Martinez GalindoAún no hay calificaciones

- Partidos PolíticosDocumento9 páginasPartidos PolíticosRoger LujanAún no hay calificaciones

- Primer Curso 2022-23: Agosto Septiembre Octubre NoviembreDocumento3 páginasPrimer Curso 2022-23: Agosto Septiembre Octubre NoviembrefriscoAún no hay calificaciones

- Beneficios de Importar y ExportarDocumento3 páginasBeneficios de Importar y ExportarLorena Vargas RincónAún no hay calificaciones

- 3ro de SecDocumento2 páginas3ro de Secjonatan velardeAún no hay calificaciones

- SafoDocumento1 páginaSafoHugo Machin VieraAún no hay calificaciones

- DL 1341 Modifica La Ley de ContratacionesDocumento14 páginasDL 1341 Modifica La Ley de Contratacionesel_belAún no hay calificaciones

- Sobre La Produccion de Petroleo de VenezuelaDocumento7 páginasSobre La Produccion de Petroleo de Venezuelaenergia21100% (1)

- Oraciones Sacerdotales Dentro de La MisaDocumento2 páginasOraciones Sacerdotales Dentro de La MisaJose Osmel ColatoAún no hay calificaciones

- Catalogo CampeonDocumento21 páginasCatalogo CampeonNORMAN GUTIERREZAún no hay calificaciones

- Oraciones Escuela de PastoralDocumento8 páginasOraciones Escuela de PastoralDavid AlvaradoAún no hay calificaciones

- Unidad 2 El Contrato de TrabajoDocumento9 páginasUnidad 2 El Contrato de TrabajoAlexisRsAún no hay calificaciones

- CONTROLDocumento28 páginasCONTROLAndresSotoCalderonAún no hay calificaciones

- Valor Presente NetoDocumento5 páginasValor Presente NetoeykerfulAún no hay calificaciones