También podría gustarte

- SeminarioDocumento55 páginasSeminariocecilia diaz pulgarAún no hay calificaciones

- Informe Sunat 083-2019-7T0000Documento8 páginasInforme Sunat 083-2019-7T0000NILDA CHOQUE TICONAAún no hay calificaciones

- SunatDocumento3 páginasSunatMeliton Gil CcoaAún no hay calificaciones

- Auditoría TributariaDocumento3 páginasAuditoría Tributariasergio cabezaAún no hay calificaciones

- RND 10-48-13 - Impuestos (Bolivia)Documento8 páginasRND 10-48-13 - Impuestos (Bolivia)Rodrigo Vargas TiconaAún no hay calificaciones

- Naturaleza Jurídica Del Ilícito TributarioDocumento6 páginasNaturaleza Jurídica Del Ilícito TributarioNATALIA FERNANDEZAún no hay calificaciones

- RND 10-0048-13Documento6 páginasRND 10-0048-13gqn100% (1)

- CitaciónDocumento3 páginasCitaciónsergio cabezaAún no hay calificaciones

- Taiia I2104013mDocumento9 páginasTaiia I2104013mNancy De castroAún no hay calificaciones

- Rnd10-0037-07 Gestion Tributaria y ContravencionesDocumento14 páginasRnd10-0037-07 Gestion Tributaria y ContravencionesAdolfo ChoquellampaAún no hay calificaciones

- 2da Actividad TributarioDocumento7 páginas2da Actividad Tributarioarianna ghiorsiAún no hay calificaciones

- TrabajoS1 PaulaCruzDocumento11 páginasTrabajoS1 PaulaCruzPaula CruzAún no hay calificaciones

- Ingreso Como Recaudacion de Fondos (Detraccion)Documento4 páginasIngreso Como Recaudacion de Fondos (Detraccion)Nilo SaboAún no hay calificaciones

- Medios de Fiscalización y LimitacionesDocumento16 páginasMedios de Fiscalización y LimitacionesApuntes De DerechoAún no hay calificaciones

- RA15 ANEXO N5 Citacion Art 63Documento3 páginasRA15 ANEXO N5 Citacion Art 63Roxana BrondiAún no hay calificaciones

- Qué Es Una Auditoría TributariaDocumento9 páginasQué Es Una Auditoría TributariaSusanMargotHuancaFloresAún no hay calificaciones

- Ridevol 02 7 10728471498 1741800044382Documento4 páginasRidevol 02 7 10728471498 1741800044382Jhmmy Marino Valdez CaldasAún no hay calificaciones

- Ley 10411 Modificaciones C%c3%b3digo Tributario 2017Documento96 páginasLey 10411 Modificaciones C%c3%b3digo Tributario 2017Anonymous a0CP808KIMAún no hay calificaciones

- Info SunatDocumento6 páginasInfo SunatGregor Espinoza LopezAún no hay calificaciones

- ResumenDocumento14 páginasResumenwicho galvez campos100% (1)

- LEY 812 - 20160701 - Mod L 2492 Código Tributario Boliviano - 1Documento7 páginasLEY 812 - 20160701 - Mod L 2492 Código Tributario Boliviano - 1Juan Montalvo100% (1)

- Acta de ReconocimientoDocumento2 páginasActa de ReconocimientonhzavaletaAún no hay calificaciones

- Rvalores 10435272334 0741800140210 20230831104944 793016030Documento4 páginasRvalores 10435272334 0741800140210 20230831104944 793016030Taylu VuAún no hay calificaciones

- Ridevol 02 7 10462368181 1441800070418Documento3 páginasRidevol 02 7 10462368181 1441800070418ANGELICA DE LA CRUZAún no hay calificaciones

- Procedimientos para Solicitar La Devolución Del ItanDocumento6 páginasProcedimientos para Solicitar La Devolución Del ItanYrene Valdez Salcedo60% (5)

- Rvalores 20498678913 0541800176885 20220601183613 674092504Documento2 páginasRvalores 20498678913 0541800176885 20220601183613 674092504logista 16Aún no hay calificaciones

- Procedimientos para Solicitar La Devolucion Del ItanDocumento7 páginasProcedimientos para Solicitar La Devolucion Del ItanJoseph PkAún no hay calificaciones

- Tercer Parcial - Derecho FiscalDocumento9 páginasTercer Parcial - Derecho FiscalOmar SalomeAún no hay calificaciones

- 28 11 06 - IVA Facturas Datos Erroneos AbreviacDocumento6 páginas28 11 06 - IVA Facturas Datos Erroneos Abreviacmarguah4237Aún no hay calificaciones

- Resolucion Sunat Devolucion 2015Documento3 páginasResolucion Sunat Devolucion 2015Jorge Luis Rodriguez ChumbirayAún no hay calificaciones

- Facultades de La Administración TributariaDocumento17 páginasFacultades de La Administración TributariaDesirée SanchezAún no hay calificaciones

- Preguntas TamaraDocumento5 páginasPreguntas TamaraBenny Margarita Alamo PesantesAún no hay calificaciones

- Formas de NotificacionDocumento10 páginasFormas de NotificacionVictor MelendezAún no hay calificaciones

- Casos Practicos Infracciones Tributarias Audit T.Documento10 páginasCasos Practicos Infracciones Tributarias Audit T.C4rLIT0S GAMER100% (1)

- Contable NotificaciónDocumento5 páginasContable NotificaciónCARLOSAún no hay calificaciones

- RND10 0001 15Documento14 páginasRND10 0001 15gqn0% (1)

- Nuevo Regimen de Retenciones Iva Providencia Administrativa SnatDocumento6 páginasNuevo Regimen de Retenciones Iva Providencia Administrativa Snatalexgrra4102Aún no hay calificaciones

- Evaluación Sumátiva III Modulo II Jatniel Guzmán 29.708.994Documento8 páginasEvaluación Sumátiva III Modulo II Jatniel Guzmán 29.708.994Jatniel David Guzmán TonitoAún no hay calificaciones

- Rvalores - 20569337781 - 1421230000231 - 20230418163224 - 759207769 05-2022Documento2 páginasRvalores - 20569337781 - 1421230000231 - 20230418163224 - 759207769 05-2022invycomerferr.adaraviAún no hay calificaciones

- DJ 3280 - Reso55 - Devolucion Iva AFDocumento4 páginasDJ 3280 - Reso55 - Devolucion Iva AFJuan Ca LedezmaAún no hay calificaciones

- Informe AuditoriaDocumento8 páginasInforme AuditoriaZayuri SCAún no hay calificaciones

- CASO - PRÁCTICO - FACULTADES ResueltoDocumento14 páginasCASO - PRÁCTICO - FACULTADES ResueltoAldo ChichizolaAún no hay calificaciones

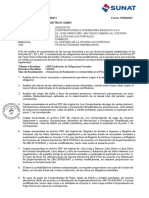

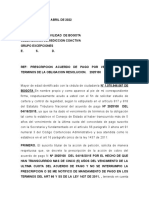

- Prescripcion Acuerdo de Pago TransitoDocumento8 páginasPrescripcion Acuerdo de Pago Transitotramites jl100% (1)

- 2 Foro - Tributacion Municpal Jossie Grandez Rios PDFDocumento1 página2 Foro - Tributacion Municpal Jossie Grandez Rios PDFjossie grandez riosAún no hay calificaciones

- U1 - S3 JurisprudenciaDocumento37 páginasU1 - S3 JurisprudenciaWendy CevallosAún no hay calificaciones

- 7.1. Matus Fuentes - Curso de Derecho Tributario 2022 (99-117) PDFDocumento19 páginas7.1. Matus Fuentes - Curso de Derecho Tributario 2022 (99-117) PDFGISELLE ÁLVAREZAún no hay calificaciones

- Trabajo IVADocumento10 páginasTrabajo IVArhodoswki2Aún no hay calificaciones

- RND #10-0030-15 - Fecha Presentaciòn RC IVADocumento10 páginasRND #10-0030-15 - Fecha Presentaciòn RC IVAfveraeAún no hay calificaciones

- Ley 812Documento7 páginasLey 812Kate HowardAún no hay calificaciones

- Acta de Reconocimiento Ante SUNATDocumento1 páginaActa de Reconocimiento Ante SUNATNestor Hugo Zavaleta Miranda100% (1)

- SancionesDocumento6 páginasSancionesAlbertMendezAún no hay calificaciones

- Dictamen FiscalDocumento4 páginasDictamen FiscalArturo Garcia100% (1)

- SiiDocumento12 páginasSiiFelipe Joos SalgadoAún no hay calificaciones

- Resolución Que Resuelve Recurso de ReconsideraciónDocumento5 páginasResolución Que Resuelve Recurso de ReconsideraciónjmontesAún no hay calificaciones

- FiscalizaciónDocumento10 páginasFiscalizaciónJosé LujánAún no hay calificaciones

- Resumen Codigo TributarioDocumento13 páginasResumen Codigo TributarioElber Ramos VásquezAún no hay calificaciones

- El Procedimiento de Fiscalización y La Determinación de La Obligación Tributaria.Documento22 páginasEl Procedimiento de Fiscalización y La Determinación de La Obligación Tributaria.Diusdelys Oliveros100% (1)

- Intendencia Lima: Resolución de Intendencia #0241801074521/SUNATDocumento3 páginasIntendencia Lima: Resolución de Intendencia #0241801074521/SUNATRobert UribeAún no hay calificaciones

- Contabilidad electrónica y su envío a través de la página del SATDe EverandContabilidad electrónica y su envío a través de la página del SATCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDe EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalCalificación: 4 de 5 estrellas4/5 (2)

- Acta de Declaracion de TestigosDocumento3 páginasActa de Declaracion de TestigosAroldo GonzalezAún no hay calificaciones

- Recordatorio de CitaDocumento3 páginasRecordatorio de CitaHoracio LagoAún no hay calificaciones

- TP4 IntroduccionDocumento6 páginasTP4 IntroduccionSANCULO100% (4)

- MODELO DESACATO TUTELA para Establecer SancionDocumento3 páginasMODELO DESACATO TUTELA para Establecer SancionDORA LUZ CEBALLOS VALLEJOAún no hay calificaciones

- Acta Palmeras Del SogamosoDocumento1 páginaActa Palmeras Del SogamosoCarmen Jerez PadillaAún no hay calificaciones

- Jose Orlando Sanchez Cristancho and The Murder of Monita RetrecheraDocumento58 páginasJose Orlando Sanchez Cristancho and The Murder of Monita RetrecheraPanama Tierra RobadaAún no hay calificaciones

- Acta ConstitutivaDocumento5 páginasActa ConstitutivaMarcos LaraAún no hay calificaciones

- LA Obligación Tributaria - PAGODocumento18 páginasLA Obligación Tributaria - PAGOValeria Sánchez GoicocheaAún no hay calificaciones

- Formato Epps..Documento5 páginasFormato Epps..Fernando RamosAún no hay calificaciones

- Derecho Penal InformeDocumento13 páginasDerecho Penal InformeAlexia Sonia Nahomy Aguayo GutierrezAún no hay calificaciones

- Amores ChidosDocumento141 páginasAmores ChidosJorge de Dios50% (2)

- Las TreceDocumento2 páginasLas Trecejhon100% (1)

- Carta Reembolso DecameronDocumento2 páginasCarta Reembolso DecameronJose A. FlorezAún no hay calificaciones

- FOVISTEEDocumento2 páginasFOVISTEEKarina Pérez SandiAún no hay calificaciones

- Solicito Se Haga Efectivo Apercibimiento de Angela Garcia CubaDocumento2 páginasSolicito Se Haga Efectivo Apercibimiento de Angela Garcia CubaPercyAún no hay calificaciones

- Comprensión Lectora Descubrimiento de AmericaDocumento2 páginasComprensión Lectora Descubrimiento de Americayenny rodriguez100% (2)

- Derecho Civil y Comercial 4 CorteDocumento3 páginasDerecho Civil y Comercial 4 CorteSebastian ZambranoAún no hay calificaciones

- Test de Eneagrama Esencial y Forma de ResolverloDocumento5 páginasTest de Eneagrama Esencial y Forma de ResolverloErí Sofía Padilla SapónAún no hay calificaciones

- Linea Del TiempoDocumento2 páginasLinea Del Tiempoapi-2983842010% (1)

- EOyEI - Plantilla - Actividad 1Documento3 páginasEOyEI - Plantilla - Actividad 1Gustabo MoralesAún no hay calificaciones

- Ortografia de AH HA A para Cuarto de PrimariaDocumento7 páginasOrtografia de AH HA A para Cuarto de Primariaronald monjaAún no hay calificaciones

- La Víctima y La Reparación Del DañoDocumento7 páginasLa Víctima y La Reparación Del DañoGamaliel Martínez PérezAún no hay calificaciones

- Agenda Primaria Actual 2020Documento106 páginasAgenda Primaria Actual 2020William AddisonAún no hay calificaciones

- LiderazgoDocumento9 páginasLiderazgoManuel MirabalAún no hay calificaciones

- ¿Qué Me Llevo de Este Curso?Documento3 páginas¿Qué Me Llevo de Este Curso?Daniel GarcíaAún no hay calificaciones

- PanamáDocumento44 páginasPanamáivanjcm85Aún no hay calificaciones

- Suarez-Yamily FICM Tarea4Documento1 páginaSuarez-Yamily FICM Tarea4yamily suarezAún no hay calificaciones

- Padre Malachi - Satanismo en El VaticanoDocumento8 páginasPadre Malachi - Satanismo en El VaticanochantitaAún no hay calificaciones

- Numero SDocumento17 páginasNumero SCasas ReynaldoAún no hay calificaciones

- Infecciones de Trans. Sexual (Pres)Documento15 páginasInfecciones de Trans. Sexual (Pres)Ines Maria SosaAún no hay calificaciones