También podría gustarte

- VA22 Informe Revisor Fiscal Deficiencias Control InternoDocumento8 páginasVA22 Informe Revisor Fiscal Deficiencias Control InternoMARIA LEONAún no hay calificaciones

- Dian 98919 de 2011 Pagos ARL Contingencias ExentasDocumento3 páginasDian 98919 de 2011 Pagos ARL Contingencias ExentasMARIA LEONAún no hay calificaciones

- Abece PensionadosDocumento11 páginasAbece PensionadoslambisanayaAún no hay calificaciones

- Cuestionario Auditoria ProduccionDocumento6 páginasCuestionario Auditoria ProduccionRhodoswki Padilla63% (8)

- Dian 6136 de 2015 INCRNGO PN Proyectos CientificosDocumento4 páginasDian 6136 de 2015 INCRNGO PN Proyectos CientificosMARIA LEONAún no hay calificaciones

- CE 21311 de 2015 MMGT Sancion Exclusion Valores Tomados DobleDocumento27 páginasCE 21311 de 2015 MMGT Sancion Exclusion Valores Tomados DobleMARIA LEONAún no hay calificaciones

- Brochure KazabeDocumento7 páginasBrochure KazabeMARIA LEONAún no hay calificaciones

- Paso A Paso RNTDocumento8 páginasPaso A Paso RNTMARIA LEONAún no hay calificaciones

- Servicios RBCDocumento7 páginasServicios RBCMARIA LEONAún no hay calificaciones

- Requisitos Párala ElaboraciónDocumento4 páginasRequisitos Párala ElaboraciónJesús NarváezAún no hay calificaciones

- Contrato L ComercialDocumento11 páginasContrato L ComercialHenrry Gómez AlberniaAún no hay calificaciones

- Formatos Acta Pagare A La Orden #001 242563 2021Documento1 páginaFormatos Acta Pagare A La Orden #001 242563 2021MARIA LEONAún no hay calificaciones

- Formatos Acta Contrato de Prestacion de Servicios Educativos 242563 2021Documento3 páginasFormatos Acta Contrato de Prestacion de Servicios Educativos 242563 2021MARIA LEONAún no hay calificaciones

- Contrato de Prestacion ServiciosDocumento3 páginasContrato de Prestacion ServiciosBrenda CostaAún no hay calificaciones

- Formatos Acta Carta de Instrucciones 242563 2021 PDFDocumento1 páginaFormatos Acta Carta de Instrucciones 242563 2021 PDFMARIA LEONAún no hay calificaciones

- Coaching An1Documento4 páginasCoaching An1enricoAún no hay calificaciones

- Asignacion Del Precio Correcto PDFDocumento21 páginasAsignacion Del Precio Correcto PDFSandra Milena Garcia RestrepoAún no hay calificaciones

- Indicadores Turismo Cartagena 2015Documento64 páginasIndicadores Turismo Cartagena 2015MARIA LEONAún no hay calificaciones

- Indic AdoresDocumento8 páginasIndic AdoresFernando GLAún no hay calificaciones

- Ref Tributaria 2016-7 Lo UrgenteDocumento196 páginasRef Tributaria 2016-7 Lo UrgenteMARIA LEONAún no hay calificaciones

- Perfilacion Criminal 1Documento118 páginasPerfilacion Criminal 1Briguithe Rodríguez LimpiasAún no hay calificaciones

- Prueba 3. Ejercicios Resueltos (P2)Documento3 páginasPrueba 3. Ejercicios Resueltos (P2)thmshraAún no hay calificaciones

- 03 Analisis Entorno Economico Politico SocialDocumento3 páginas03 Analisis Entorno Economico Politico SocialKarla CargutieAún no hay calificaciones

- Estado Financiero Paraíso 1Documento9 páginasEstado Financiero Paraíso 1José Antonio Flores CarrilloAún no hay calificaciones

- Legislación Laboral II UnidadDocumento24 páginasLegislación Laboral II Unidadgrafica puntoAún no hay calificaciones

- EVALUACIÓN SEGURIDAD DE LA INFORMACIÓN - Con RespuestasDocumento3 páginasEVALUACIÓN SEGURIDAD DE LA INFORMACIÓN - Con RespuestasTatiana Espitia Melo0% (1)

- Proyecto de Expresión Transformadora Grupo 2Documento6 páginasProyecto de Expresión Transformadora Grupo 2GiNa Katherine Rivas LunaAún no hay calificaciones

- Referencias PersonalesDocumento2 páginasReferencias PersonalesLender CordidoAún no hay calificaciones

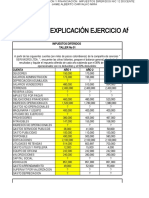

- Explicacion Taller Impuestos Diferidos-1Documento7 páginasExplicacion Taller Impuestos Diferidos-1Daniel Agudelo OlarteAún no hay calificaciones

- Curp Sotc780130mcslrr05Documento1 páginaCurp Sotc780130mcslrr05CARLA TAPIA SOLISAún no hay calificaciones

- Proveido Katia Vigo - Incorporacion Al Proc Adm de Romero Dextre - 5702-2021-08-0004175Documento2 páginasProveido Katia Vigo - Incorporacion Al Proc Adm de Romero Dextre - 5702-2021-08-0004175Stephy RocioAún no hay calificaciones

- Ley ForestalDocumento13 páginasLey ForestalMariell GómezAún no hay calificaciones

- Manifiesto Socialista Democrático FINALDocumento9 páginasManifiesto Socialista Democrático FINALContacto Ex-AnteAún no hay calificaciones

- h395 Historia de La Educacion ArgentinaDocumento8 páginash395 Historia de La Educacion Argentinatamara.yesica.tsAún no hay calificaciones

- Café MadridDocumento28 páginasCafé MadriddanielaAún no hay calificaciones

- Motu Proprio Sobre Nulidad Matrimonial PDFDocumento32 páginasMotu Proprio Sobre Nulidad Matrimonial PDFchiquiscarmelita160724Aún no hay calificaciones

- Ejemplos de CasosDocumento2 páginasEjemplos de CasosMaria CamejoAún no hay calificaciones

- Teoría Del ConflictoDocumento2 páginasTeoría Del ConflictoMari SolAún no hay calificaciones

- Gaceta - 566-2 Se Actualiza El CatastroDocumento6 páginasGaceta - 566-2 Se Actualiza El CatastrodnafreakAún no hay calificaciones

- Indemnización Por Caída en Una Tienda o Local Comercial - Abogados LesionesDocumento1 páginaIndemnización Por Caída en Una Tienda o Local Comercial - Abogados LesionesgustavoseseAún no hay calificaciones

- PS - Historia - Sem 1Documento3 páginasPS - Historia - Sem 1Bc MaycolAún no hay calificaciones

- Imposicion Sobre El ConsumoDocumento22 páginasImposicion Sobre El ConsumoCamila QuirogaAún no hay calificaciones

- Abelsicacontageneral 4to. Bach IvbDocumento13 páginasAbelsicacontageneral 4to. Bach IvbArmandoAún no hay calificaciones

- Definiciones de SistematizacionDocumento1 páginaDefiniciones de SistematizacionJennifer Sepúlveda SepúlvedaAún no hay calificaciones

- Peter Frankopan - Las Nuevas Rutas de La SedaDocumento6 páginasPeter Frankopan - Las Nuevas Rutas de La SedaTeresaAún no hay calificaciones

- Balance de Fusión de Sociedades Renzo Aguirre GonzalesDocumento4 páginasBalance de Fusión de Sociedades Renzo Aguirre GonzalesRenzo Agvirre GnzlsAún no hay calificaciones

- Caso General ElectricDocumento1 páginaCaso General ElectricFabian HerreraAún no hay calificaciones

- FASE 4. El Sujeto TrascendenteDocumento6 páginasFASE 4. El Sujeto TrascendenteIvan Bolaño100% (2)

- Casos Prácticos 2 HCDocumento1 páginaCasos Prácticos 2 HCMauro Curillo TacuriAún no hay calificaciones

- Informe Levantamiento de Observaciones SEGURIDAD CIUDADANADocumento4 páginasInforme Levantamiento de Observaciones SEGURIDAD CIUDADANAROGER ANTONIO PRO JORDANAún no hay calificaciones

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (178)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 5 de 5 estrellas5/5 (8)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- INTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioDe EverandINTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioCalificación: 4 de 5 estrellas4/5 (5)

- Manual sobre delitos en particular: Temas selectosDe EverandManual sobre delitos en particular: Temas selectosCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Psicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoDe EverandPsicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoCalificación: 5 de 5 estrellas5/5 (1)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)