También podría gustarte

- Practico 1 de InventariosDocumento43 páginasPractico 1 de InventariosLina R. MoralesAún no hay calificaciones

- TALLER No 5Documento4 páginasTALLER No 5Víctor RojasAún no hay calificaciones

- Casper Sleep Inc. - Cómo Anunciar Un Colchón Perfecto para TodosDocumento32 páginasCasper Sleep Inc. - Cómo Anunciar Un Colchón Perfecto para TodosGaby LópezAún no hay calificaciones

- Informe Sobre El Sistema de Control Interno en El Area de CreditosDocumento22 páginasInforme Sobre El Sistema de Control Interno en El Area de CreditosraquelAún no hay calificaciones

- EJE-3-Elaborar Papeles de Trabajo y Redactar Hallazgos-Auditoria IntegralDocumento19 páginasEJE-3-Elaborar Papeles de Trabajo y Redactar Hallazgos-Auditoria IntegralClaudia Ivonne Mosquera Ocoro0% (1)

- Seminario de Investigacion Eje 1Documento13 páginasSeminario de Investigacion Eje 1Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- 951500536653CC31389605CDocumento1 página951500536653CC31389605CClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- Analisis Integral de La Gestion Riesgos Eje 4Documento9 páginasAnalisis Integral de La Gestion Riesgos Eje 4Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- El Servicio Nacional de Aprendizaje SENA: Gloria Ines Ocoro RiascosDocumento1 páginaEl Servicio Nacional de Aprendizaje SENA: Gloria Ines Ocoro RiascosClaudia Ivonne Mosquera OcoroAún no hay calificaciones

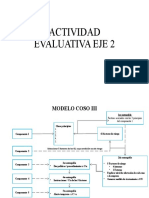

- Actividad Evaluativa Eje 2Documento2 páginasActividad Evaluativa Eje 2Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- Taller 1 - SandwichDocumento5 páginasTaller 1 - SandwichClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- La Gerencia de Ayer y de HoyDocumento7 páginasLa Gerencia de Ayer y de Hoycelesterebolledo4Aún no hay calificaciones

- Libro 1Documento7 páginasLibro 1LIVIAún no hay calificaciones

- 2-Planeacion, Ejecuccio y Informa de Auditoria TributariaDocumento11 páginas2-Planeacion, Ejecuccio y Informa de Auditoria Tributariayakelin alcarrazAún no hay calificaciones

- Administracion de Op Ii-Sistema de InventariosDocumento9 páginasAdministracion de Op Ii-Sistema de InventariosMaria Laura SalazarAún no hay calificaciones

- C - Inventarios Moda IntenacionalDocumento15 páginasC - Inventarios Moda IntenacionalVeronica AzurdiaAún no hay calificaciones

- Examen Parcial Auditoria Administrativa-Karem - 17.02.2023Documento5 páginasExamen Parcial Auditoria Administrativa-Karem - 17.02.2023Richard Villanueva CorzoAún no hay calificaciones

- Aula de Economía - Sitio de Economía y NegociosDocumento1 páginaAula de Economía - Sitio de Economía y NegociosjesusAún no hay calificaciones

- 3.-Análisis Del Entorno de MarketingDocumento15 páginas3.-Análisis Del Entorno de MarketingLourdes Maribel Castillo OcañaAún no hay calificaciones

- AdministracionDocumento2 páginasAdministracioncarolAún no hay calificaciones

- Ada 2 - Caso Practico - de Regimen General de Ley - 7a - ContaDocumento49 páginasAda 2 - Caso Practico - de Regimen General de Ley - 7a - ContaGaspar BuenfilAún no hay calificaciones

- Caso 3 AdministracionDocumento4 páginasCaso 3 Administracionvanessa contreras100% (1)

- Mini Avance de Proyecto 5 - Semana 6Documento4 páginasMini Avance de Proyecto 5 - Semana 6DANAE FRANCISCA LABE MANCILLAAún no hay calificaciones

- Fase 4 - Carol Jaine TrochezDocumento11 páginasFase 4 - Carol Jaine TrochezAna Fernanda Henao GuerreroAún no hay calificaciones

- Estudio de Caso Aplicando Las Normas de ContrataciónDocumento4 páginasEstudio de Caso Aplicando Las Normas de ContrataciónAngie Carolina OrtizAún no hay calificaciones

- 21 Junio Catálogo Mascotas Medellin SasDocumento428 páginas21 Junio Catálogo Mascotas Medellin Saszoocial vetAún no hay calificaciones

- CREA CBoK v2.3Documento155 páginasCREA CBoK v2.3Audelo LuisAún no hay calificaciones

- Sesion 2. Diseño de ProductoDocumento20 páginasSesion 2. Diseño de ProductoNicole Alexandra Yactayo MorenoAún no hay calificaciones

- Entrega 1Documento5 páginasEntrega 1Juan MacanaAún no hay calificaciones

- Caso Gap - Grupo 3 - FinalDocumento25 páginasCaso Gap - Grupo 3 - FinalJonathan ExequielAún no hay calificaciones

- Tarea 2. Dirección y Estilos de LiderazgosDocumento3 páginasTarea 2. Dirección y Estilos de LiderazgosAlvarez Maritza MakellyAún no hay calificaciones

- Cuestionario de Clase de Producción 2 ParcialDocumento2 páginasCuestionario de Clase de Producción 2 ParcialAuditoria BIPAún no hay calificaciones

- PERFIL DE CARGO PARA ASESOR COMERCIAL - ICL - Didactica SASDocumento1 páginaPERFIL DE CARGO PARA ASESOR COMERCIAL - ICL - Didactica SASDAVID GERARDO CORREDOR RAMIREZAún no hay calificaciones

- Caso Practico 1 - Direccion EstrategicaDocumento7 páginasCaso Practico 1 - Direccion EstrategicaA74 CONSTRUCCIONESAún no hay calificaciones

- Perfil Gerente de Punto de VentaDocumento4 páginasPerfil Gerente de Punto de VentaJose CantilloAún no hay calificaciones

- Unidad IV - V - Lanzamiento de ProductoDocumento23 páginasUnidad IV - V - Lanzamiento de ProductoMello DigitalAún no hay calificaciones

- Grupo 1 Principios y Responsabilidades GlobalesDocumento8 páginasGrupo 1 Principios y Responsabilidades GlobalesLau NoeliaAún no hay calificaciones