También podría gustarte

- Casos Prácticos-Aplicación Clasificador Económico de GastosDocumento154 páginasCasos Prácticos-Aplicación Clasificador Económico de Gastosyonatan escobar reymundoAún no hay calificaciones

- EJE-3-Elaborar Papeles de Trabajo y Redactar Hallazgos-Auditoria IntegralDocumento19 páginasEJE-3-Elaborar Papeles de Trabajo y Redactar Hallazgos-Auditoria IntegralClaudia Ivonne Mosquera Ocoro0% (1)

- Seminario de Investigacion Eje 1Documento13 páginasSeminario de Investigacion Eje 1Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- 951500536653CC31389605CDocumento1 página951500536653CC31389605CClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- Analisis Integral de La Gestion Riesgos Eje 4Documento9 páginasAnalisis Integral de La Gestion Riesgos Eje 4Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- El Servicio Nacional de Aprendizaje SENA: Gloria Ines Ocoro RiascosDocumento1 páginaEl Servicio Nacional de Aprendizaje SENA: Gloria Ines Ocoro RiascosClaudia Ivonne Mosquera OcoroAún no hay calificaciones

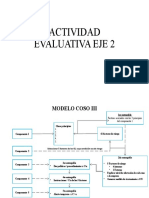

- Actividad Evaluativa Eje 2Documento2 páginasActividad Evaluativa Eje 2Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- Taller 1 - SandwichDocumento5 páginasTaller 1 - SandwichClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- Administracion Y Organizacion de Empresas ConstructorasDocumento24 páginasAdministracion Y Organizacion de Empresas ConstructorasJavix RolandoAún no hay calificaciones

- GUIA DE SOBREVIVENCIA 2020 Traducida GoogleDocumento249 páginasGUIA DE SOBREVIVENCIA 2020 Traducida GoogleMahattmat Karanchann GandhiiAún no hay calificaciones

- Matematicas FinancierasDocumento21 páginasMatematicas Financierasmarcelo diazAún no hay calificaciones

- Solucion Eje 4 Informatica 22Documento17 páginasSolucion Eje 4 Informatica 22Anibal GonzalezAún no hay calificaciones

- Guia 1 Matematicas FDocumento18 páginasGuia 1 Matematicas FAngie Rodríguez0% (1)

- Administracion Del EfectivoDocumento3 páginasAdministracion Del EfectivoJose MartinezAún no hay calificaciones

- Cultura de AhorroDocumento10 páginasCultura de AhorroAndres LopezAún no hay calificaciones

- ABC Economía Ejercicios SimpleDocumento7 páginasABC Economía Ejercicios Simpleluis100% (1)

- Wiac - Info PDF Solucion de Ejercicios 2xlsx PRDocumento14 páginasWiac - Info PDF Solucion de Ejercicios 2xlsx PRAngel IxtepanAún no hay calificaciones

- Planilla Finanzas Personales OqyvowDocumento21 páginasPlanilla Finanzas Personales OqyvowMadeira CarpinteríaAún no hay calificaciones

- Ejercicios Sobre RatiosDocumento4 páginasEjercicios Sobre RatiosNere Oyarbide AramburuAún no hay calificaciones

- Actividad 6 - Procedimiento Contable para El Registro de Los Recursos Del Sistema General de RegalíasDocumento16 páginasActividad 6 - Procedimiento Contable para El Registro de Los Recursos Del Sistema General de RegalíasRobinson Martinez IbarraAún no hay calificaciones

- Factura Debito ECOGAS Nro 0401 35949371 000020381979 CuyDocumento1 páginaFactura Debito ECOGAS Nro 0401 35949371 000020381979 CuyFlorencia GuzmanAún no hay calificaciones

- Contabilidad 03Documento28 páginasContabilidad 03Alexis GómezAún no hay calificaciones

- Sesion 3 Capital Simple Vs CompuestoDocumento13 páginasSesion 3 Capital Simple Vs CompuestoADRIAN CORDOVAAún no hay calificaciones

- CAJA AREQUIPA - Xls ESTADOS FINANCIEROSDocumento21 páginasCAJA AREQUIPA - Xls ESTADOS FINANCIEROSOmarBarrientosAún no hay calificaciones

- TALLER 1. Construcción y Compresión de Estados FinancierosDocumento25 páginasTALLER 1. Construcción y Compresión de Estados FinancierosAngela Maria Galindo RomeroAún no hay calificaciones

- Mapa Conceptual El DineroDocumento3 páginasMapa Conceptual El Dinerodeisy0% (1)

- Resumen Politica Monetaria en ColombiaDocumento3 páginasResumen Politica Monetaria en Colombiacamilo osorioAún no hay calificaciones

- Sistema de Contabilidad Pública en El ParaguayDocumento41 páginasSistema de Contabilidad Pública en El ParaguayAlberto GaonaAún no hay calificaciones

- Quiz Mat FinDocumento9 páginasQuiz Mat FinUlimaSanabria100% (2)

- ExamenesDocumento1967 páginasExamenesAnonymous Q3Gj3fV33o33% (3)

- Viviana Vega ParraDocumento6 páginasViviana Vega ParraViviana Vega parraAún no hay calificaciones

- PBL COMPLETO Con ConclusionesDocumento15 páginasPBL COMPLETO Con ConclusionesroksrangelAún no hay calificaciones

- Casos AsientosDocumento2 páginasCasos AsientosAbel Dick HpAún no hay calificaciones

- Resumen Ejecutivo TIRDocumento5 páginasResumen Ejecutivo TIRLEIDY ARELI SANCHEZ ESPINALAún no hay calificaciones

- 111Documento27 páginas111MaryAún no hay calificaciones

- Sistema Financiero Peruano 1Documento21 páginasSistema Financiero Peruano 1Miguel RamirezAún no hay calificaciones

- Plantilla Fase 3 Final GUIA 3Documento15 páginasPlantilla Fase 3 Final GUIA 3Jeraldine VanesaAún no hay calificaciones