LOS LIMITES

LOS

LOS LIMITES TRIBUTARIOS

LÍMITESTRIBUTARIOS

TRIBUTARIOS

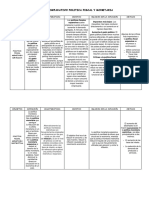

CONCEPTO FACTORES QUE AFECTAN A LOS PROGRESIVIDAD INNOVACIONES Y

LÍMITES TRIBUTARIOS ADMINISTRACIÓN

También son políticos en cuanto los Gobiernos

reconocen las nocivas consecuencias económicas de Una opinión corriente es que cuanto mayor es el

la tributación excesiva y la resistencia a ella y tratan ingreso nacional por habitante, tanto más elevado es Las altas tasas marginales de incrementos del La disposición a aceptar innovaciones tributarias, si

de mantener los impuestos dentro de esos límites. el límite tolerable de la razón de tributación al ingreso, que son características de la tributación éstas no son extremadas, pueden contribuir a elevar

Si no se pudieran obtener más ingresos elevando las ingreso. Para países menos desarrollados, estudios fuertemente progresiva, son particularmente el límite tributario.

tasas de tributación o imponiendo nuevos repetidos efectuados en el Departamento de perjudiciales a los incentivos económicos.

tributos, prevalecería un límite absoluto, lo que rara Finanzas Públicas del Fondo Monetario Internacional

vez ocurre. en los

Por lo general, un límite tributario no se fija a un La adaptación del sistema tributario a las

nivel preciso sino que refleja un criterio de que el La tributación progresiva reduce las remuneraciones capacidades administrativas de un país y a la

perjuicio ocasionado elevando los impuestos más doce años pasados, han hallado que el ingreso por disposición de los contribuyentes a

habitante es de dudosa significación en análisis económicas extraordinarias por trabajo

allá de cierto punto tendría por resultado neutralizar aceptarlo, pueden aumentar el potencial de ingresos

estadísticos que busquen «explicar» las razones de penoso, asunción de riesgos e innovación.

las ventajas de obtener mayores ingresos para al minimizar la evasión tributaria y el perjuicio

financiar los gastos del sector público o para reducir tributación. causado por la aplicación inequitativa de impuestos.

la tasa de inflación interna.

Los límites tributarios pueden operar porque la

tributación excesiva menoscaba la capacidad La agricultura, por otra parte, es difícil de gravar con El reconocimiento de estas limitaciones puede

productiva, debilita los incentivos impuestos debido a la importancia del consumo estorbar la innovación y puede aparecer también en

económicos, suscita resistencia y evasión, o bien doméstico de producción, la facilidad del trueque conflicto con algunos de los objetivos de la reforma

impone cargas administrativas insoportables. y, en muchas regiones, la pequeña escala de las tributaria.

Otra forma de resistencia a la tributación se operaciones

manifiesta en la inflación.

Los Gobiernos sólo han tenido un éxito limitado

combatiendo el desquite de los salarios respecto de

la tributación.

No obstante, es de la mayor importancia hacer un

escrutinio crítico de las propuestas de reforma

tributaria que apelan a la introducción de medidas

que puedan ir más allá de la capacidad y

acatamiento administrativos evaluados en forma

realista.

Por otra parte, los incentivos económicos y el

acatamiento voluntario se pueden ver menos

afectados por un alza paulatina y lenta de la

tributación que por un salto brusco.

Las personas también pueden estar dispuestas en

forma temporal a aceptar impuestos inusitadamente

elevados durante una guerra u otra emergencia.

También podría gustarte

- Reforma fiscal en México:: Una asignatura pendienteDe EverandReforma fiscal en México:: Una asignatura pendienteAún no hay calificaciones

- Matriz MacroeconomicaDocumento6 páginasMatriz MacroeconomicaDaniel Rivera0% (1)

- Administracion Tributaria-1Documento18 páginasAdministracion Tributaria-1Betmar BetmarAún no hay calificaciones

- Paso 2 - Paula OrtizDocumento7 páginasPaso 2 - Paula OrtizJHON SARMIENTOAún no hay calificaciones

- Clase Semana 1 Politica TributariaDocumento35 páginasClase Semana 1 Politica TributariaelizabethAún no hay calificaciones

- Cuadro Comparativo Politica Fiscal y MonetariaDocumento2 páginasCuadro Comparativo Politica Fiscal y MonetariaTecnologas capacitacionAún no hay calificaciones

- II Unidad - Cuadro ComparativoDocumento3 páginasII Unidad - Cuadro ComparativoArelis PereiraAún no hay calificaciones

- Politica Fiscal - Mapa Conceptual PDFDocumento2 páginasPolitica Fiscal - Mapa Conceptual PDFNil Son100% (1)

- Clase 3 Lineamientos Politica TributariaDocumento22 páginasClase 3 Lineamientos Politica TributariaJosselyn Mayte Polar CastilloAún no hay calificaciones

- ARTICULO DE OPINION Como Estrategia.Documento6 páginasARTICULO DE OPINION Como Estrategia.ligia castillo cabuloAún no hay calificaciones

- Trabajo MatrizDocumento8 páginasTrabajo Matrizmanuel guillermo saenz ortegaAún no hay calificaciones

- Actividad 5 Macroeconomia MatrizDocumento11 páginasActividad 5 Macroeconomia MatrizKenlly Yomar RAMIREZ GUILLEN100% (2)

- Balance de Riesgos FiscalesDocumento1 páginaBalance de Riesgos FiscalesSteven MuñozAún no hay calificaciones

- Matriz de Impacto en Las Politicas EconomicasDocumento7 páginasMatriz de Impacto en Las Politicas EconomicasAndrés SevericheAún no hay calificaciones

- Fines y Objetivos de La Auditoria - SEM 3Documento4 páginasFines y Objetivos de La Auditoria - SEM 3NICOL ANABELA GLORIA PILLACAAún no hay calificaciones

- Presentacion Del Sr. Jorge EstrellaDocumento16 páginasPresentacion Del Sr. Jorge EstrellaaugustoAún no hay calificaciones

- Blog Planeacion TributariaDocumento9 páginasBlog Planeacion TributariakatherinelaguadomendozaAún no hay calificaciones

- Actividad 3 Politica Economica y Su ImpactoDocumento5 páginasActividad 3 Politica Economica y Su ImpactoLaura V. Garzón CortesAún no hay calificaciones

- Nota Macroeconomica 43Documento11 páginasNota Macroeconomica 43Camilo LlanoAún no hay calificaciones

- Nota Macroeconomica 30Documento6 páginasNota Macroeconomica 30Anibal VelasquezAún no hay calificaciones

- Actividad 5 MacroeconomiaDocumento8 páginasActividad 5 Macroeconomiacarolina urbinaAún no hay calificaciones

- Evasion Fiscal-TelefonicaDocumento13 páginasEvasion Fiscal-TelefonicaAna RondoyAún no hay calificaciones

- Efectos de Los ImpuestosDocumento10 páginasEfectos de Los ImpuestosGerman Segovia ContrerasAún no hay calificaciones

- Auditoria TributariaDocumento25 páginasAuditoria TributarianinneAún no hay calificaciones

- 740 - Reducción de IGV e Impacto en PYMESDocumento46 páginas740 - Reducción de IGV e Impacto en PYMESHugoYanqueAún no hay calificaciones

- El Concepto de Superávit FiscalDocumento4 páginasEl Concepto de Superávit FiscalDaniel Hormázabal BustosAún no hay calificaciones

- DESARROLLO ESTABILIZADOR Cuadro ComparativoDocumento3 páginasDESARROLLO ESTABILIZADOR Cuadro ComparativoNicole Tams50% (2)

- El Boletín Informativo Oficial de La Revista LideraDocumento18 páginasEl Boletín Informativo Oficial de La Revista LideraJOSE LUIS CANCHA QUISPEAún no hay calificaciones

- Peru 01Documento11 páginasPeru 01Pedro ColchadoAún no hay calificaciones

- Taller 2 Procedimiento TributarioDocumento10 páginasTaller 2 Procedimiento Tributariodolfy zabalaAún no hay calificaciones

- Actividad 5 Macroeconomia MatrizDocumento11 páginasActividad 5 Macroeconomia MatrizPaola Llanos CarrilloAún no hay calificaciones

- Actividad 5 Evaluativa MatrizDocumento11 páginasActividad 5 Evaluativa Matrizmaribel suarezAún no hay calificaciones

- Nota Macroeconómica No.31Documento5 páginasNota Macroeconómica No.31mafe2507Aún no hay calificaciones

- Planeacion Tributaria 2023Documento16 páginasPlaneacion Tributaria 2023ANGIE DAYANA MARTINEZ PRIETOAún no hay calificaciones

- RCE9Documento12 páginasRCE9ana moralesAún no hay calificaciones

- Política Tributaria Y Sistema Tributario Nacional: Abg. Tatiana Arévalo CarranzaDocumento22 páginasPolítica Tributaria Y Sistema Tributario Nacional: Abg. Tatiana Arévalo CarranzaAbril Cristina GPAún no hay calificaciones

- Presentacion 17 01 2022Documento21 páginasPresentacion 17 01 2022ramiro lucioAún no hay calificaciones

- Bloque 2 Los TributosDocumento14 páginasBloque 2 Los TributosFernanda VillalbaAún no hay calificaciones

- FODA DE LA NUEVA LEY TRIBUTARIA CompressedDocumento14 páginasFODA DE LA NUEVA LEY TRIBUTARIA CompressedPaola ArmijosAún no hay calificaciones

- Presentacion de DiapositivasDocumento23 páginasPresentacion de DiapositivasSolcito Celis HuamanAún no hay calificaciones

- TALLER DE MACROECONOMIA LauraDocumento3 páginasTALLER DE MACROECONOMIA LauraMaria paula Ñañez muñozAún no hay calificaciones

- Informe Especial Tributario - A-1 A A-4Documento4 páginasInforme Especial Tributario - A-1 A A-4Barbara Sotelo GonzalesAún no hay calificaciones

- Estructuración y Tipificación de Los TributosDocumento16 páginasEstructuración y Tipificación de Los TributosEidy Geraldine Pachón ValderramaAún no hay calificaciones

- Actividad 5 MacroeconomiaDocumento10 páginasActividad 5 MacroeconomiaANDRES CAMILOAún no hay calificaciones

- Impuestos DesarroloDocumento1 páginaImpuestos Desarrolofio.cal1130Aún no hay calificaciones

- Matriz de ImpactoDocumento16 páginasMatriz de Impactoalejandra schmitz muñozAún no hay calificaciones

- Sesion 4Documento46 páginasSesion 4Jhunior FajardoAún no hay calificaciones

- Análisis de Los Efectos de La Ley de Promoción de La Inversión en La Amazonía en La Región HuánucoDocumento20 páginasAnálisis de Los Efectos de La Ley de Promoción de La Inversión en La Amazonía en La Región HuánucoKatherin Julissa Pfuro TaiñaAún no hay calificaciones

- Evasion Tributaria en El Emporio Comercial de Gamarra Grupo 6Documento15 páginasEvasion Tributaria en El Emporio Comercial de Gamarra Grupo 6Renzo Ramirez BordaAún no hay calificaciones

- GUÍA DE APRENDIZAJE No 36 MEDIR EL IMPACTO DEL CAMBIO DE LA NORMATIVA LEGALDocumento4 páginasGUÍA DE APRENDIZAJE No 36 MEDIR EL IMPACTO DEL CAMBIO DE LA NORMATIVA LEGALKaren Mesa100% (1)

- Reformas Tribiutarias en ColombiaDocumento14 páginasReformas Tribiutarias en ColombiaMauricio CárdenasAún no hay calificaciones

- Unidad 1-Paso 2 YENYDocumento7 páginasUnidad 1-Paso 2 YENYcarol cuellarAún no hay calificaciones

- CEPB 2017 Propuesta Politica Tributaria 2017Documento85 páginasCEPB 2017 Propuesta Politica Tributaria 2017WALDO OMAR ESPEJO RUEDAAún no hay calificaciones

- Arbol de Causas, Obejtivos, MatrizDocumento5 páginasArbol de Causas, Obejtivos, MatrizJhon CCrAún no hay calificaciones

- Tributación Económica y Política TributariaDocumento4 páginasTributación Económica y Política TributariaCarlosAún no hay calificaciones

- 20 2da. Opción FinalDocumento7 páginas20 2da. Opción FinalELAAún no hay calificaciones

- Actividad 5 Matriz de Impacto.Documento11 páginasActividad 5 Matriz de Impacto.Maria E GonzalezAún no hay calificaciones

- Infografia Reformas Tributarias EcuadorDocumento1 páginaInfografia Reformas Tributarias EcuadorJefferson EndaraAún no hay calificaciones

- Milita - EmpresasDocumento2 páginasMilita - EmpresasMilagros Sarmiento ChavezAún no hay calificaciones

- Derecho NotarialDocumento9 páginasDerecho NotarialLenin David Mercado ChipanaAún no hay calificaciones

- Visitas y ComunicacionesDocumento32 páginasVisitas y ComunicacionesLenin David Mercado Chipana100% (1)

- Triptico de Visitas y ComunicacionesDocumento2 páginasTriptico de Visitas y ComunicacionesLenin David Mercado Chipana100% (1)

- Carta Fianza de Fiel Cumplimiento Del ContratoDocumento2 páginasCarta Fianza de Fiel Cumplimiento Del ContratoLenin David Mercado Chipana100% (1)

- El TributoDocumento6 páginasEl TributoLenin David Mercado ChipanaAún no hay calificaciones

- En Qué Consiste La Denominada Política Penitenciaria ProgresistaDocumento1 páginaEn Qué Consiste La Denominada Política Penitenciaria ProgresistaLenin David Mercado ChipanaAún no hay calificaciones

- 2 Examen Parcial de Derecho Notarial A1Documento2 páginas2 Examen Parcial de Derecho Notarial A1Lenin David Mercado ChipanaAún no hay calificaciones

- Ficha 15 g1 Chipana Sanchez PedroDocumento2 páginasFicha 15 g1 Chipana Sanchez PedroLenin David Mercado ChipanaAún no hay calificaciones

- FORMATO DE TRABAJO MONOGRÁFICO - Privado - Comites de La ONUDocumento37 páginasFORMATO DE TRABAJO MONOGRÁFICO - Privado - Comites de La ONULenin David Mercado ChipanaAún no hay calificaciones

- Warrant y Certificado de DepositoDocumento41 páginasWarrant y Certificado de DepositoLenin David Mercado ChipanaAún no hay calificaciones

- Programas Carcelarios Aplicables A Los InternosDocumento1 páginaProgramas Carcelarios Aplicables A Los InternosLenin David Mercado ChipanaAún no hay calificaciones

- Trabajo MonográficoDocumento22 páginasTrabajo MonográficoLenin David Mercado ChipanaAún no hay calificaciones

- SistemaregistralesDocumento19 páginasSistemaregistralesLenin David Mercado ChipanaAún no hay calificaciones

- Los Estados Como Sujetos Primarios de Derecho InternacionalDocumento2 páginasLos Estados Como Sujetos Primarios de Derecho InternacionalLenin David Mercado ChipanaAún no hay calificaciones

- Analisis A La Naturaleza Juridica Del Grilletes ElectronicosDocumento1 páginaAnalisis A La Naturaleza Juridica Del Grilletes ElectronicosLenin David Mercado ChipanaAún no hay calificaciones

- Parcial IiDocumento8 páginasParcial IiBustamante LisiAún no hay calificaciones

- Rúbrica Pregunta 1 - Certamen 1Documento12 páginasRúbrica Pregunta 1 - Certamen 1Elimar Silveira VegasAún no hay calificaciones

- Ejercicios Sobre Los Libros-Codigo TributarioDocumento63 páginasEjercicios Sobre Los Libros-Codigo TributarioJuan Norberto Flores LopezAún no hay calificaciones

- Dilipa 2019Documento9 páginasDilipa 2019Johanna RamonAún no hay calificaciones

- Código de Etica IFACDocumento43 páginasCódigo de Etica IFACMirian RiosAún no hay calificaciones

- Certificado de Incobrabilidad. D° Concursal PeruanoDocumento41 páginasCertificado de Incobrabilidad. D° Concursal PeruanoEmma María de los Ángeles Callegari PereyraAún no hay calificaciones

- Lectura - El Impuesto A La Renta y Las TeoríasDocumento2 páginasLectura - El Impuesto A La Renta y Las TeoríasKaren Benites RoblesAún no hay calificaciones

- Casanare Tauramena Acuerdo No 21 de 2020Documento207 páginasCasanare Tauramena Acuerdo No 21 de 2020julian camilo ortega caballeroAún no hay calificaciones

- Australia 2Documento29 páginasAustralia 2johnny garcia ramosAún no hay calificaciones

- Examen Parcial - Semana 4 - 1mer Intento - 2 MALDocumento11 páginasExamen Parcial - Semana 4 - 1mer Intento - 2 MALyeny paolaAún no hay calificaciones

- Guía de Aprendizaje IVADocumento3 páginasGuía de Aprendizaje IVAClaudia Porma RosasAún no hay calificaciones

- Conferencia Con La SunatDocumento2 páginasConferencia Con La SunatMARJORIE ANDREA CHUMPITAZ CARRILLOAún no hay calificaciones

- Bases y Porcentajes de Retencion en La Fuente Por Renta para El Ano Gravable 2016Documento8 páginasBases y Porcentajes de Retencion en La Fuente Por Renta para El Ano Gravable 2016Adriana PereaAún no hay calificaciones

- Ejercicios - I - PC-PV UCVDocumento1 páginaEjercicios - I - PC-PV UCVkevin Quispe HuamanAún no hay calificaciones

- AsociacionesDocumento7 páginasAsociacionesAndrés EscorciaAún no hay calificaciones

- Fundamento Legal REPSEDocumento2 páginasFundamento Legal REPSEEdgar MoralesAún no hay calificaciones

- El ISR en La Reforma Fiscal. Emilio Margain BarrazaDocumento14 páginasEl ISR en La Reforma Fiscal. Emilio Margain BarrazaBiblioteca_JcavirtualAún no hay calificaciones

- Tributaria 2Documento4 páginasTributaria 2marcelo de windtAún no hay calificaciones

- Factura A-4175Documento1 páginaFactura A-4175Osvaldo IzheAún no hay calificaciones

- Bolivia - Decreto Supremo #27924, 20 de Diciembre de 2004Documento4 páginasBolivia - Decreto Supremo #27924, 20 de Diciembre de 2004victor20156Aún no hay calificaciones

- Delitos TributariosDocumento2 páginasDelitos TributariosLuzmery Achulli ValderramaAún no hay calificaciones

- Tablas y Tarifas ISR 2024Documento17 páginasTablas y Tarifas ISR 2024j75xtvwjcdAún no hay calificaciones

- Taller Contabilidad 1Documento6 páginasTaller Contabilidad 1Juan CamiloAún no hay calificaciones

- Determinación de Los Principales Gastos Deducibles Sujetos A Límite - Cierre 2014 PDFDocumento30 páginasDeterminación de Los Principales Gastos Deducibles Sujetos A Límite - Cierre 2014 PDFRopas Interiores CarhuapomaAún no hay calificaciones

- Anualidades de Alexander Zea Casani Formato ApaDocumento17 páginasAnualidades de Alexander Zea Casani Formato ApaAlexander Zea CasaniAún no hay calificaciones

- S14 - Caso Docente - Estado ProformaDocumento10 páginasS14 - Caso Docente - Estado ProformaEliana Grisel MendozaAún no hay calificaciones

- Contratos de Colaboracion EmpresarialDocumento48 páginasContratos de Colaboracion EmpresarialDaniel BautistaAún no hay calificaciones

- TALLER IMPTOS LiquidarDocumento2 páginasTALLER IMPTOS LiquidarFlor Maria Poveda CaroAún no hay calificaciones

- Bolsa de Valores JaponDocumento10 páginasBolsa de Valores JaponJulio Sanchez Ramirez100% (1)

- Wa0035.Documento5 páginasWa0035.Myrlanyelis PalenciaAún no hay calificaciones