También podría gustarte

- Trabajo Final Costeo de OperacionesDocumento33 páginasTrabajo Final Costeo de OperacionesLissette Angella0% (1)

- 1 Solucionario Ep Gest Costos 3432 2019 4 WaDocumento9 páginas1 Solucionario Ep Gest Costos 3432 2019 4 WaLUIS SANCHEZAún no hay calificaciones

- Muebleria ImperialDocumento4 páginasMuebleria ImperialKelly Baidal Santos0% (1)

- Universidad Galileo - Idea: Gerson David López ArriolaDocumento13 páginasUniversidad Galileo - Idea: Gerson David López ArriolaJoshua CruzAún no hay calificaciones

- Evidencia Guía 4.1. Evaluación de La Cadena de FrioDocumento53 páginasEvidencia Guía 4.1. Evaluación de La Cadena de FrioYeimi Paola Rios80% (5)

- CASO Costo de Producción 1-2-3Documento3 páginasCASO Costo de Producción 1-2-3Victoria Esther Tarma Carlos0% (1)

- Ejercicios CostosDocumento9 páginasEjercicios CostosReichel VargasAún no hay calificaciones

- La CuracaoDocumento12 páginasLa CuracaoAnonymous PwwXdhFUShAún no hay calificaciones

- Semana 2 - METÁLICA MUÑOZ SAC - Enunciado - Clase Virtual PDFDocumento2 páginasSemana 2 - METÁLICA MUÑOZ SAC - Enunciado - Clase Virtual PDFMayra castillo AquinoAún no hay calificaciones

- Ejercicio Practico de AplicaciónDocumento4 páginasEjercicio Practico de AplicaciónCEDIC :: Centro de Investigación Contable0% (1)

- Ejercicio-de-Estado-Integral-de-Costos-Resuelto para LeguiaDocumento7 páginasEjercicio-de-Estado-Integral-de-Costos-Resuelto para LeguiaRicky Carlin Quenta PortugalAún no hay calificaciones

- 23 Estado de Costos - EstudiantesDocumento4 páginas23 Estado de Costos - Estudiantesvanessa tamayoAún no hay calificaciones

- Costo de ProduccionDocumento4 páginasCosto de ProduccionPedro Benitez0% (1)

- TresDocumento4 páginasTresElian javier Hernandez HernandezAún no hay calificaciones

- Casos Prácticos de Costo de ProducciónDocumento10 páginasCasos Prácticos de Costo de ProducciónValeria Pacora MelgarejoAún no hay calificaciones

- JP - Costos de Producción - Ejercicios Excel 1 RESUELTODocumento5 páginasJP - Costos de Producción - Ejercicios Excel 1 RESUELTOLuis QuispeAún no hay calificaciones

- Enunciado NIC 2 Caso IndustrialDocumento2 páginasEnunciado NIC 2 Caso IndustrialFranck Cochachin NatividadAún no hay calificaciones

- Contabilidad de CostosDocumento3 páginasContabilidad de CostosWilmer CedeñoAún no hay calificaciones

- Gabinete Contable - Estado de Costo de ProduccionDocumento5 páginasGabinete Contable - Estado de Costo de ProduccionE Oliver CortezAún no hay calificaciones

- Costos y Presupuestos Semana1 TareaDocumento4 páginasCostos y Presupuestos Semana1 TareaAlfredoSifuentesAún no hay calificaciones

- CostosDocumento5 páginasCostosLeoncioPepeMoralesPocoy50% (2)

- Ejercicio de Estado Integral de Costos ResueltoDocumento9 páginasEjercicio de Estado Integral de Costos ResueltoRolf Lopez Neyra100% (1)

- Costos de ProducciónS2Documento11 páginasCostos de ProducciónS2Luis TelloAún no hay calificaciones

- Contabilidad de CostosDocumento4 páginasContabilidad de CostosEdgar FloresAún no hay calificaciones

- Semana 2 - Nuevo Estado de Costos de ProducciónDocumento11 páginasSemana 2 - Nuevo Estado de Costos de ProducciónDaniel DominguezAún no hay calificaciones

- Foro N3 en WORDDocumento4 páginasForo N3 en WORDCaty GonzálezAún no hay calificaciones

- Contabilidad de CostosDocumento4 páginasContabilidad de CostosManuel Ayra TerrazosAún no hay calificaciones

- Contabilidad de CostosDocumento4 páginasContabilidad de CostosAlfredo NAVAAún no hay calificaciones

- Desarrollo VencedorDocumento8 páginasDesarrollo VencedorEduardo BeltranAún no hay calificaciones

- Ejercicios de Aplicación-Contabilidad de CostosDocumento9 páginasEjercicios de Aplicación-Contabilidad de Costosluz AlonsoAún no hay calificaciones

- DatosDocumento15 páginasDatosAdriano andres DELGADO ALFAROAún no hay calificaciones

- Tarea 5Documento6 páginasTarea 5Jean Barrezueta TelloAún no hay calificaciones

- Semana 02 - 2020a Caso Practico N°05Documento2 páginasSemana 02 - 2020a Caso Practico N°05miguel zegarraAún no hay calificaciones

- Examen Parcial II - Costos para La GestiónDocumento7 páginasExamen Parcial II - Costos para La GestiónSHARON AURORA ARENAZA SERAFINAún no hay calificaciones

- Trabajo Costos 11 03Documento5 páginasTrabajo Costos 11 03Dany CardozoAún no hay calificaciones

- Nicsp09 2013Documento130 páginasNicsp09 2013nestor caceresAún no hay calificaciones

- Semana 02 - 2020a Caso Practico N°07 Costo de Produccion-Para AlumnosDocumento1 páginaSemana 02 - 2020a Caso Practico N°07 Costo de Produccion-Para AlumnosAldo ChichizolaAún no hay calificaciones

- Laboratorio Estado Integral de Costos Sesión 6Documento6 páginasLaboratorio Estado Integral de Costos Sesión 6joshua mendozaAún no hay calificaciones

- Costos - Punto - de - Equilibrio - Tarea Caso 5Documento15 páginasCostos - Punto - de - Equilibrio - Tarea Caso 5Liz Atahuachi QuispeAún no hay calificaciones

- UntitledDocumento4 páginasUntitledBustamante LisiAún no hay calificaciones

- Upla Practica Calificada 2020 AlumnoDocumento2 páginasUpla Practica Calificada 2020 AlumnoAnni Acosta100% (2)

- Grupal CostosDocumento7 páginasGrupal CostosAdri Bajaña MindiolaAún no hay calificaciones

- Tarea Semana 1Documento2 páginasTarea Semana 1Zaira Lizbet Dueñas MamaniAún no hay calificaciones

- Práctica 2 ECP y ERDocumento3 páginasPráctica 2 ECP y ERKaterine Villanueva VAún no hay calificaciones

- Practicas Gif 1 y 2Documento4 páginasPracticas Gif 1 y 2Edîson Ronaldo Ochmann IglesiasAún no hay calificaciones

- 2020 2 Uni SC Preguntas de Costos y GastosDocumento2 páginas2020 2 Uni SC Preguntas de Costos y GastosJoel Julca GarciaAún no hay calificaciones

- T. 5 CotosDocumento8 páginasT. 5 CotosERIK MARCOS MURGA SICCHAAún no hay calificaciones

- Tarea 1Documento10 páginasTarea 1Alejandro Ramirez RiosAún no hay calificaciones

- Tarea Costos 09-12-2017Documento8 páginasTarea Costos 09-12-2017Jorge Teran0% (1)

- Monografia Desarrollada Industrial SantiaguitoDocumento19 páginasMonografia Desarrollada Industrial SantiaguitoPedro rivera100% (1)

- Ejercicios Varios de Costos para Blog - Parte1Documento2 páginasEjercicios Varios de Costos para Blog - Parte1Alí Edward Chipana TelloAún no hay calificaciones

- Ejercicio 1Documento3 páginasEjercicio 1Francesco MonteroAún no hay calificaciones

- Proyecto Formativo Grupal de Presupuestos y PlanificacionDocumento12 páginasProyecto Formativo Grupal de Presupuestos y PlanificacionAlizon HurtadoAún no hay calificaciones

- S04.s1 - Tarea 4Documento2 páginasS04.s1 - Tarea 4RONALD CHAVEZ CREATIVE PERUAún no hay calificaciones

- Trabajocostos 1Documento6 páginasTrabajocostos 1Liset DorisAún no hay calificaciones

- Guia de Ejercicios Costos 2018Documento8 páginasGuia de Ejercicios Costos 2018Geraldine Ariana Sanchez SuarezAún no hay calificaciones

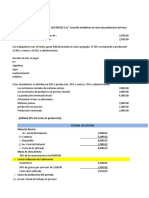

- Consigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesDocumento6 páginasConsigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesLUCERO CURI PALACIOSAún no hay calificaciones

- Ejercicios Costos Desarrollar en GrupoDocumento25 páginasEjercicios Costos Desarrollar en Grupo9z ErickAún no hay calificaciones

- Taller GeneralidadesDocumento24 páginasTaller GeneralidadesLeonelAún no hay calificaciones

- S6. Ejercicio Precio de VentaDocumento4 páginasS6. Ejercicio Precio de VentaALVARO ANDRES MEGO PAREDESAún no hay calificaciones

- Ejercicio - Ciclo de La Contabilidad de CostosDocumento2 páginasEjercicio - Ciclo de La Contabilidad de CostosJosue Rendich100% (1)

- Ejercicio de TAREA No. 1Documento3 páginasEjercicio de TAREA No. 1ROXANA GABRIELA MARTINEZ PARADAAún no hay calificaciones

- Clasificación de CostosssssDocumento9 páginasClasificación de CostosssssJudixitha CalsinaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Op. UniDocumento1 páginaOp. UniLissette AngellaAún no hay calificaciones

- PC1 - Alvarez Chanduvi Lissette U201919569Documento6 páginasPC1 - Alvarez Chanduvi Lissette U201919569Lissette AngellaAún no hay calificaciones

- I-4 - Técnicas de Seguridad - ModDocumento124 páginasI-4 - Técnicas de Seguridad - ModLissette AngellaAún no hay calificaciones

- Plan de Emergencia en Una Empresa Textil - Grupo 6Documento70 páginasPlan de Emergencia en Una Empresa Textil - Grupo 6VINCENT STEFANO FERIDA DEL AGUILA100% (1)

- Book l6sDocumento191 páginasBook l6sCLAUDIA PATRICIA VAZQUEZ JACOBOAún no hay calificaciones

- Ejercicios Fondos de Amortizacion PDFDocumento3 páginasEjercicios Fondos de Amortizacion PDFKristenAún no hay calificaciones

- Seguro de Vida ActualDocumento7 páginasSeguro de Vida ActualRubenErikBorondaPaniaguaAún no hay calificaciones

- Formato 8DDocumento7 páginasFormato 8DIvette ArroyoAún no hay calificaciones

- Auditoria Tributaria y Fiscalización TributariaDocumento11 páginasAuditoria Tributaria y Fiscalización TributariaYalú Martínez RondinelAún no hay calificaciones

- Introduccion - Terminal Terrestre - Nuevo ChimboteDocumento14 páginasIntroduccion - Terminal Terrestre - Nuevo ChimboteHernan AlejandroAún no hay calificaciones

- 4RV46 Tarea 1 Periodismo de MarcaDocumento3 páginas4RV46 Tarea 1 Periodismo de MarcaAbril MenesesAún no hay calificaciones

- Comunicado Recordatorio Proceso de Matriculas Estudiantes Antiguos Ano 2024 AdmisionDocumento3 páginasComunicado Recordatorio Proceso de Matriculas Estudiantes Antiguos Ano 2024 AdmisionVanessa GuajardoAún no hay calificaciones

- Consulta 1Documento5 páginasConsulta 1Camila SanchezAún no hay calificaciones

- 18 2021 2M OrdiDocumento1 página18 2021 2M OrdiGERARCO xDAún no hay calificaciones

- 2° CS Practico 6Documento12 páginas2° CS Practico 6Leo CasimiroAún no hay calificaciones

- Prueba Corta TresDocumento1 páginaPrueba Corta Tresjoangelica acostaAún no hay calificaciones

- Caso 1 AlicorpDocumento11 páginasCaso 1 AlicorpCesar ChimpenAún no hay calificaciones

- Analisis Dofa Caso MC DonaldsDocumento6 páginasAnalisis Dofa Caso MC DonaldsJulieth De SánchezAún no hay calificaciones

- Garantia CercastelDocumento4 páginasGarantia CercastelMariia Nelly Burbano Polo0% (1)

- Problemas Resueltos Del Tema 1 (No Es de Ningun Boletin, Son Tipo Examen) PDFDocumento13 páginasProblemas Resueltos Del Tema 1 (No Es de Ningun Boletin, Son Tipo Examen) PDFpepito87Aún no hay calificaciones

- Caso Hermes Requerimiento FiscDocumento117 páginasCaso Hermes Requerimiento FiscBrandin RoveloAún no hay calificaciones

- Plan de Negocios para Una Cadena de Juice Bar en La Ciudad de Santiago Chile PDFDocumento96 páginasPlan de Negocios para Una Cadena de Juice Bar en La Ciudad de Santiago Chile PDFPiero QhAún no hay calificaciones

- ESTRUCTURA DEL REPORTE FINAL DE RESIDENCIA PROFESIONAL TecnologicoDocumento1 páginaESTRUCTURA DEL REPORTE FINAL DE RESIDENCIA PROFESIONAL TecnologicoAmarilisVegaAún no hay calificaciones

- Inventario Aceitera El PorvenirDocumento2 páginasInventario Aceitera El Porvenirinvestigaciones366Aún no hay calificaciones

- 1113 Guiapermisos Laboral y Funcionario CMDocumento33 páginas1113 Guiapermisos Laboral y Funcionario CMNatashaValessiAún no hay calificaciones

- Contabilidad Módulo V-Cuadernillo AuditoriaDocumento111 páginasContabilidad Módulo V-Cuadernillo Auditoriagloria stefani martinez monteroAún no hay calificaciones

- Marx, El Más Grande Entre Los Grandes - Manuel RiescoDocumento17 páginasMarx, El Más Grande Entre Los Grandes - Manuel RiescoMercedes VillarroelAún no hay calificaciones

- P. Mercadotecnica - Unidad II - Katherine RodriguezDocumento5 páginasP. Mercadotecnica - Unidad II - Katherine Rodriguezsamuel reyesAún no hay calificaciones

- DIEGOCV2022Documento3 páginasDIEGOCV2022RECURSOS HUMANOSAún no hay calificaciones

- Brochure G&S Consultoria EmpresarialDocumento2 páginasBrochure G&S Consultoria EmpresarialAlejita GallegoAún no hay calificaciones