También podría gustarte

- Taller de prácticas Fiscales 2022: ISR, IVA, IMSS, InfonavitDe EverandTaller de prácticas Fiscales 2022: ISR, IVA, IMSS, InfonavitAún no hay calificaciones

- Guía práctica fiscal 2020: ISR, IVA, e InfonavitDe EverandGuía práctica fiscal 2020: ISR, IVA, e InfonavitAún no hay calificaciones

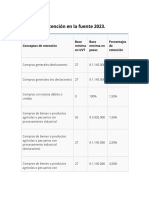

- Tabla de Retención en La Fuente 2023 Más UsadasDocumento1 páginaTabla de Retención en La Fuente 2023 Más UsadasPaula NavarroAún no hay calificaciones

- Caso Práctico Calculo Retención en La FuenteDocumento9 páginasCaso Práctico Calculo Retención en La Fuentealbenromero1234Aún no hay calificaciones

- Tabla Retencion en La Fuente 2021Documento5 páginasTabla Retencion en La Fuente 2021bermudezfred05Aún no hay calificaciones

- Conceptos de Retención Topes 2023Documento13 páginasConceptos de Retención Topes 2023monserrathagudelobalantaAún no hay calificaciones

- Tabla Retencion 2020Documento3 páginasTabla Retencion 2020Harleth GuzmanAún no hay calificaciones

- Tabla Retencion 2020Documento3 páginasTabla Retencion 2020Saavedra Saavedra RossAún no hay calificaciones

- Tabla Retencion 2023Documento9 páginasTabla Retencion 2023sandraltorresAún no hay calificaciones

- Proceso Impuesto.Documento18 páginasProceso Impuesto.JCamilo TrianaAún no hay calificaciones

- Tabla de Retención en La Fuente 2022Documento4 páginasTabla de Retención en La Fuente 2022Instalaciones BoyacàAún no hay calificaciones

- Tabla Retencion 2023Documento8 páginasTabla Retencion 2023victoria zapataAún no hay calificaciones

- Retención en La Fuente, Reteiva, Ica, Reteica, Regimen SimpleDocumento30 páginasRetención en La Fuente, Reteiva, Ica, Reteica, Regimen SimpleDaya ColoradoAún no hay calificaciones

- Tabla de RetencionDocumento9 páginasTabla de RetencionLaura Valentina ALVAREZ GIRALDOAún no hay calificaciones

- ConceptosDocumento9 páginasConceptosJorge caro OrtegaAún no hay calificaciones

- Tabla de Retención en La Fuente 2022Documento12 páginasTabla de Retención en La Fuente 2022liliana paola numpaque cantorAún no hay calificaciones

- Tabla Retencion 2022Documento6 páginasTabla Retencion 2022Marvin mendezAún no hay calificaciones

- Parcial 2 Trabajo de Investigacion Por Nataly Rodriguez SevillanoDocumento10 páginasParcial 2 Trabajo de Investigacion Por Nataly Rodriguez SevillanoCamilo Rodriguez SevillanoAún no hay calificaciones

- Tabla Retencion 2022Documento6 páginasTabla Retencion 2022ALEX ALEXAún no hay calificaciones

- Conceptos de RetenciónDocumento8 páginasConceptos de RetencióncarolinaAún no hay calificaciones

- Tabla de Retención en La Fuente 2022Documento8 páginasTabla de Retención en La Fuente 2022samy caceresAún no hay calificaciones

- Tabla de Retención en La Fuente 2022Documento8 páginasTabla de Retención en La Fuente 2022sebastian campoAún no hay calificaciones

- Tabl de RetencionDocumento5 páginasTabl de Retencionyina charrisAún no hay calificaciones

- Tabla de Retención en La Fuente CompletaDocumento3 páginasTabla de Retención en La Fuente Completanatalia calderonAún no hay calificaciones

- Tarifas Retencion Fuente e Ica 2021Documento2 páginasTarifas Retencion Fuente e Ica 2021Angie HernándezAún no hay calificaciones

- Exposicion Legislacion Tributaria Tutoria 3Documento15 páginasExposicion Legislacion Tributaria Tutoria 3paulita perez villaAún no hay calificaciones

- Tabla Retención en La Fuente 2023Documento5 páginasTabla Retención en La Fuente 2023angela maryed florez riosAún no hay calificaciones

- Tabla de Retenciones 2021Documento2 páginasTabla de Retenciones 2021Lorena GracianoAún no hay calificaciones

- Actividad 7 - Aprendiendo de Impuestos-Retención en La FuenteDocumento10 páginasActividad 7 - Aprendiendo de Impuestos-Retención en La FuenteErika Anruth Martinez Lopez100% (1)

- Tabla de Retención en La Fuente Completa 2022Documento3 páginasTabla de Retención en La Fuente Completa 2022Yanny MorenoAún no hay calificaciones

- Tabla de Retención en La Fuente Completa 2022Documento3 páginasTabla de Retención en La Fuente Completa 2022santiago alvarezAún no hay calificaciones

- Retenciones en La Fuente 2024Documento7 páginasRetenciones en La Fuente 2024Monii HernandezAún no hay calificaciones

- Repuesta Caso Práctico - U1Documento4 páginasRepuesta Caso Práctico - U1oscarandresAún no hay calificaciones

- CENCABO - Tarifas Retención 2.018Documento2 páginasCENCABO - Tarifas Retención 2.018Maria Emilcen Sanchez UribeAún no hay calificaciones

- Practica ContableDocumento7 páginasPractica ContableElias SoleraAún no hay calificaciones

- Tabla de Retención en La Fuente 2022 CompletaDocumento3 páginasTabla de Retención en La Fuente 2022 CompletaYini Medina100% (2)

- Tabla de RetencionesDocumento3 páginasTabla de RetencionesAngie Daniela SolarteAún no hay calificaciones

- Datos Contables 2023Documento8 páginasDatos Contables 2023Lidys EBAún no hay calificaciones

- Tabla de Retencion en La Fuente Año 2017Documento4 páginasTabla de Retencion en La Fuente Año 2017Cristian RodriguezAún no hay calificaciones

- Bienes GravadosDocumento15 páginasBienes GravadosJhon Jairo DelgadoAún no hay calificaciones

- Tablas de Retención en La Fuente e ICA para El Presente AñoDocumento5 páginasTablas de Retención en La Fuente e ICA para El Presente AñoHaryAún no hay calificaciones

- Taller Evaln Regist Contco Impuestosn Sep 12 RCRRDocumento184 páginasTaller Evaln Regist Contco Impuestosn Sep 12 RCRRYorlani CaicedoAún no hay calificaciones

- Tabla Retencion 2017 PDFDocumento2 páginasTabla Retencion 2017 PDFLuis Geovanny Bernal LopezAún no hay calificaciones

- Tabla de Retención en La Fuentex Tarifas Mas UsadasDocumento1 páginaTabla de Retención en La Fuentex Tarifas Mas UsadasCOOPRESERVIS CTA CONTABILIDADAún no hay calificaciones

- Desarrollo Actividad de Legislacion MioDocumento16 páginasDesarrollo Actividad de Legislacion MioAndres VillarrealAún no hay calificaciones

- Tabla de Retención en La Fuente 2019Documento2 páginasTabla de Retención en La Fuente 2019Jeimi Tatiana RamirezAún no hay calificaciones

- Mecanismos de Recaudo Anticipado (Impuestos)Documento6 páginasMecanismos de Recaudo Anticipado (Impuestos)luis lfredo pertuz leonesAún no hay calificaciones

- Tabla de Retención en La Fuente 2022 Más UsadasDocumento1 páginaTabla de Retención en La Fuente 2022 Más UsadasMaritza Dussan QuirogaAún no hay calificaciones

- Tabla de Retención en La Fuente cOLOMBIA Más UsadasDocumento1 páginaTabla de Retención en La Fuente cOLOMBIA Más UsadasYanny MorenoAún no hay calificaciones

- Tabla de Retención en La Fuente 2023Documento1 páginaTabla de Retención en La Fuente 2023Freddy Fontalvo GonzalezAún no hay calificaciones

- Tabla de Retención en La Fuente Año 20221Documento8 páginasTabla de Retención en La Fuente Año 20221LuisaAtehortuaGonzalezAún no hay calificaciones

- Conceptos Sobre El Iva y La RetefuenteDocumento18 páginasConceptos Sobre El Iva y La RetefuenteAngelica Apolinar MeloAún no hay calificaciones

- Tabla de Retención en La Fuente 2022 MDocumento1 páginaTabla de Retención en La Fuente 2022 MYesica SamperAún no hay calificaciones

- RETENCIONESDocumento7 páginasRETENCIONESLina MurilloAún no hay calificaciones

- Tabla Retencion en La Fuente 2024Documento11 páginasTabla Retencion en La Fuente 2024Dani MejiaAún no hay calificaciones

- Tabla de Retefuente 2011Documento2 páginasTabla de Retefuente 2011Karina PatriciaAún no hay calificaciones

- Tabla de Retención en La Fuente Año 2021Documento2 páginasTabla de Retención en La Fuente Año 2021Brayan Steven Sastoque SuárezAún no hay calificaciones

- CV Joblum 14107 IumHoeUNl0oHDocumento4 páginasCV Joblum 14107 IumHoeUNl0oHjgjgfjgfjgfjAún no hay calificaciones

- Formato Modelo de Derecho de PeticiónDocumento1 páginaFormato Modelo de Derecho de PeticiónjgjgfjgfjgfjAún no hay calificaciones

- Infografía - Conceptos de MercadoDocumento2 páginasInfografía - Conceptos de MercadojgjgfjgfjgfjAún no hay calificaciones

- Parcial 3 ElectivaDocumento15 páginasParcial 3 ElectivajgjgfjgfjgfjAún no hay calificaciones

- PARCIAL 1 - Analisis FinancieroDocumento7 páginasPARCIAL 1 - Analisis Financieroelchicodelosvans18Aún no hay calificaciones

- Copia de Tarea Colaborativa 2 SOLVENCIA SACDocumento1 páginaCopia de Tarea Colaborativa 2 SOLVENCIA SACjoseAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Evaluacion de Proyectos - (Grupo b07)Documento9 páginasEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Evaluacion de Proyectos - (Grupo b07)Leiny ArevaloAún no hay calificaciones

- Curso Complmatemáticas Básicaseto de Matematicas BasicasDocumento38 páginasCurso Complmatemáticas Básicaseto de Matematicas BasicasrivermaranunciosAún no hay calificaciones

- Resolución de ExamenDocumento9 páginasResolución de Examenjenniffer.molina.17Aún no hay calificaciones

- CV Empresarial. E4Documento10 páginasCV Empresarial. E4ALVAROAún no hay calificaciones

- Flujo Fondos Villa CatalinaDocumento5 páginasFlujo Fondos Villa CatalinaMateo Cab PirataAún no hay calificaciones

- Ejercicio Sistema Centralizador1Documento4 páginasEjercicio Sistema Centralizador1Dario Fernandez ParentiAún no hay calificaciones

- Tarea de Metodologia de Invt.Documento5 páginasTarea de Metodologia de Invt.Rocio Halanocca ChurataAún no hay calificaciones

- ConceptosDocumento1 páginaConceptosFer EstraAún no hay calificaciones

- Fase de Análisis Iii El Análisis InternoDocumento19 páginasFase de Análisis Iii El Análisis InternoHicler Rimarachin campos100% (1)

- Contabilidad Publica Presupuestos AnualesDocumento8 páginasContabilidad Publica Presupuestos AnualesV. B.Aún no hay calificaciones

- Hero SABIDocumento29 páginasHero SABIVicente GaguancelaAún no hay calificaciones

- Economía - DefiniciónDocumento2 páginasEconomía - DefiniciónAngela Amaru IbañezAún no hay calificaciones

- ACTIVIDAD No 3 ESTUDIO DE MERCADO Y TECNICO PDFDocumento3 páginasACTIVIDAD No 3 ESTUDIO DE MERCADO Y TECNICO PDFMauricio Duarte CeballosAún no hay calificaciones

- Dilema Del PrisioneroDocumento10 páginasDilema Del PrisioneroPÉREZ SAUCEDO PERLAAún no hay calificaciones

- Repetición Prueba 1Documento6 páginasRepetición Prueba 1Jeandel BarberiaAún no hay calificaciones

- Instrucciones de Mensura 2012Documento3 páginasInstrucciones de Mensura 2012jorge tapia alburquenqueAún no hay calificaciones

- Ensayo Iniciativa EmpresarialDocumento4 páginasEnsayo Iniciativa EmpresarialJessica DiazAún no hay calificaciones

- Tarea Del 13 Al 16 de MayoDocumento4 páginasTarea Del 13 Al 16 de MayoJoel CoronelAún no hay calificaciones

- Conclusion EsDocumento4 páginasConclusion EsMical OyolaAún no hay calificaciones

- Estudio Caso SolucionDocumento3 páginasEstudio Caso SolucionEstefania Neacato100% (1)

- Manual de Procedimiento Decantado de Tina de AnodizadoDocumento9 páginasManual de Procedimiento Decantado de Tina de AnodizadoMaximo Israel Castillo GarciaAún no hay calificaciones

- AP01-EV01 Foro Informe Descripcion Del MercadoDocumento13 páginasAP01-EV01 Foro Informe Descripcion Del MercadoDavid betancourtAún no hay calificaciones

- Proyecto Fusion Layconsa LucasDocumento8 páginasProyecto Fusion Layconsa Lucasjacksonchonon63Aún no hay calificaciones

- Macroeconomia T.GDocumento9 páginasMacroeconomia T.GGina MoreAún no hay calificaciones

- Tabla Resumen ICEDocumento12 páginasTabla Resumen ICEDAVID ALEXANDER JACOME MARTINEZAún no hay calificaciones

- PretestDocumento2 páginasPretestJose VargasAún no hay calificaciones

- Caso Práctico Van Tir PRKDocumento9 páginasCaso Práctico Van Tir PRKbruno joseph pucho coronadoAún no hay calificaciones

- Práctica 1 - Gerardo AmusquivarDocumento5 páginasPráctica 1 - Gerardo AmusquivarGerardo Amusquivar Jemio100% (1)