También podría gustarte

- Manual de Resina (Introduccion)Documento27 páginasManual de Resina (Introduccion)Luis Walter75% (4)

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- Constructoras 2020: Régimen, contable, fiscal y de seguridad socialDe EverandConstructoras 2020: Régimen, contable, fiscal y de seguridad socialCalificación: 1 de 5 estrellas1/5 (1)

- Dieta AstringenteDocumento3 páginasDieta AstringenteLuis TapiaAún no hay calificaciones

- El Propósito Eterno (Para Compartir) PDFDocumento7 páginasEl Propósito Eterno (Para Compartir) PDFGenoveva Vicedo RicoAún no hay calificaciones

- Auditoria FinancieraDocumento16 páginasAuditoria Financierasandra leon terronesAún no hay calificaciones

- Glosario de DidácticaDocumento42 páginasGlosario de DidácticaCesar Augusto Cruz Sucup100% (5)

- Saldo Favor Exportador Igv 2014 Keyword PrincipalDocumento38 páginasSaldo Favor Exportador Igv 2014 Keyword PrincipalHector Milthon M. CastroAún no hay calificaciones

- Instructuvo PDBDocumento75 páginasInstructuvo PDBalejoAún no hay calificaciones

- Ejercicio 1 Ire SimpleDocumento12 páginasEjercicio 1 Ire SimpleEdgar Rafael VillalbaAún no hay calificaciones

- 2 de Noviembre Retencion en La FuenteDocumento26 páginas2 de Noviembre Retencion en La FuentePaola CameloAún no hay calificaciones

- Comprobante de ContabilidadDocumento10 páginasComprobante de ContabilidadEsMaYeRAún no hay calificaciones

- Rentas de Personas Jurídicas - Grupo 7Documento8 páginasRentas de Personas Jurídicas - Grupo 7Stefany PVAún no hay calificaciones

- Flor Contreras Marquina REGISTRO DE COMPRAS Y VENTAS ALUMNODocumento28 páginasFlor Contreras Marquina REGISTRO DE COMPRAS Y VENTAS ALUMNODarleny VenerosAún no hay calificaciones

- Formulario Unico Nac de Declaración Ica-GirardotaDocumento39 páginasFormulario Unico Nac de Declaración Ica-GirardotaYined ChalarcaAún no hay calificaciones

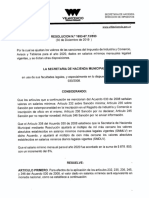

- Alcaldia Municipal de Girardot Secretaria de Hacienda Nit.: 890680378-4Documento12 páginasAlcaldia Municipal de Girardot Secretaria de Hacienda Nit.: 890680378-4Amparo AlfaroAún no hay calificaciones

- CAMARADocumento1 páginaCAMARAJulian SierraAún no hay calificaciones

- Factura Camara de ComercioDocumento1 páginaFactura Camara de ComercioAlejandra ArandaAún no hay calificaciones

- Factura Camara de ComercioDocumento1 páginaFactura Camara de Comerciocristian camilo ayala rodriguez100% (1)

- Mapas ConceptualesDocumento20 páginasMapas ConceptualesAndrea Gomez SalamancaAún no hay calificaciones

- Lacer Iller ADocumento1 páginaLacer Iller Aliliana pachonAún no hay calificaciones

- Copia de Adobe Scan 4 de Ago. de 2022Documento2 páginasCopia de Adobe Scan 4 de Ago. de 2022Sol LeonAún no hay calificaciones

- Sistema Tributario BolivianoDocumento72 páginasSistema Tributario BolivianoHenry Flores CarmonaAún no hay calificaciones

- 6888curso Respuestas BDocumento2 páginas6888curso Respuestas Bqw wqAún no hay calificaciones

- Impuesto General A Las VentasDocumento35 páginasImpuesto General A Las VentasWinny ReynaAún no hay calificaciones

- Nic 12 Caso PracticoDocumento17 páginasNic 12 Caso Practicojuan reyes lazoAún no hay calificaciones

- Diapositivas TransporteDocumento31 páginasDiapositivas TransporteLourdes TiconaAún no hay calificaciones

- Factura 109 Asociada A Orden de Compra C388 1689 Empresa Pacal Sa Obra AricaDocumento2 páginasFactura 109 Asociada A Orden de Compra C388 1689 Empresa Pacal Sa Obra AricagonzalobaferAún no hay calificaciones

- Ilovepdf - Merged (32) - RemovedDocumento24 páginasIlovepdf - Merged (32) - RemovedgsarmientoAún no hay calificaciones

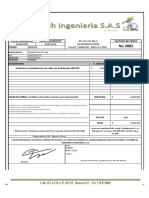

- Factura SH No.1427Documento1 páginaFactura SH No.1427Sharith CeballosAún no hay calificaciones

- Resolucion 553 Sanciones. PDFDocumento3 páginasResolucion 553 Sanciones. PDFMarcos TafurAún no hay calificaciones

- Valorizacion #01 San Miguel - CorregidoDocumento55 páginasValorizacion #01 San Miguel - CorregidoWilly Manuel Lopez MuñozAún no hay calificaciones

- Formulario #500 IRE SIMPLE Versión 2Documento4 páginasFormulario #500 IRE SIMPLE Versión 2Marta AcostaAún no hay calificaciones

- Saldo A Favor Exportador Igv 2013 Keyword PrincipalDocumento51 páginasSaldo A Favor Exportador Igv 2013 Keyword PrincipalPaula OrtegaAún no hay calificaciones

- Paola 556 - SUMATEC S.A.S FVAI463815Documento1 páginaPaola 556 - SUMATEC S.A.S FVAI463815Alberto MesiasAún no hay calificaciones

- F. 2 Scaleaq Chile Spa.Documento2 páginasF. 2 Scaleaq Chile Spa.Maria Isabel Zuñiga DiazAún no hay calificaciones

- Formatos GESTION GUBERNAMENTALDocumento38 páginasFormatos GESTION GUBERNAMENTALSkarly ColqueAún no hay calificaciones

- San Gil Formato Único Nacional Declaración IcaDocumento2 páginasSan Gil Formato Único Nacional Declaración IcaFidelina Garcia SepulvedaAún no hay calificaciones

- ConstanciaRTU 28994124Documento2 páginasConstanciaRTU 28994124Tello Herrera0% (1)

- 7 PDF Renta Presunta y GastosDocumento70 páginas7 PDF Renta Presunta y GastosJani GaeteAún no hay calificaciones

- Plus Ultra IVA 27-10-2022Documento1 páginaPlus Ultra IVA 27-10-2022WALNER HERNANDEZAún no hay calificaciones

- TRIBUTARIO-Saldo A Favor Del Exportador IGV PDFDocumento108 páginasTRIBUTARIO-Saldo A Favor Del Exportador IGV PDFjuan GUEVARA VILLALOBOSAún no hay calificaciones

- Documento Responsabilidades Tributarias (1) 2022-1Documento129 páginasDocumento Responsabilidades Tributarias (1) 2022-1Andrea RamirezAún no hay calificaciones

- ConstanciaRTU 5723280Documento2 páginasConstanciaRTU 5723280Alfa ChavisAún no hay calificaciones

- HR Declaración de Rete IcaDocumento1 páginaHR Declaración de Rete IcaLUZ MERY HERRERA RODRIGUEZAún no hay calificaciones

- Cont. AplicadaDocumento84 páginasCont. AplicadaEva CisnerosAún no hay calificaciones

- Retencion Provisional Iva Preliquidacion Ip-Os-06-03Documento2 páginasRetencion Provisional Iva Preliquidacion Ip-Os-06-03NarvicV.CabañaSAún no hay calificaciones

- Puerto BerrioDocumento1 páginaPuerto Berriówef wfwefAún no hay calificaciones

- Janinox Spa R.U.T.:77.063.059-2 Factura Electronica Nº399: S.I.I. - TalcaDocumento2 páginasJaninox Spa R.U.T.:77.063.059-2 Factura Electronica Nº399: S.I.I. - TalcaDamian Diaz MoralesAún no hay calificaciones

- Diagnostiautos SasDocumento1 páginaDiagnostiautos SasStephie PuinAún no hay calificaciones

- Examen 2 Corte Contabilidad General 02 Leandra NavarroDocumento16 páginasExamen 2 Corte Contabilidad General 02 Leandra NavarroWildeibinson Ortiz PorrasAún no hay calificaciones

- SENIAT - Servicio Integrado de Administración Aduanera y TributariaDocumento2 páginasSENIAT - Servicio Integrado de Administración Aduanera y TributariaJonathan LópezAún no hay calificaciones

- Iva Impuesto Al Valor Agregado 2 2022 UdabolDocumento42 páginasIva Impuesto Al Valor Agregado 2 2022 UdabolAntonella RuedaAún no hay calificaciones

- Montero Imp 2015Documento1 páginaMontero Imp 2015dianitaho777Aún no hay calificaciones

- Ejercicios Guia 17Documento22 páginasEjercicios Guia 17Tatiana MerchanAún no hay calificaciones

- Formula Rio Impto Industria Comercio AnualDocumento1 páginaFormula Rio Impto Industria Comercio AnualHernan Arturo Villafañe Ferrer50% (2)

- Facturacamara de ComercioDocumento1 páginaFacturacamara de ComercioMelissa Cantillo CastiblancoAún no hay calificaciones

- Trabajo Final Imp. Renta1Documento7 páginasTrabajo Final Imp. Renta1Mayelin Mariel Paredes GonzálezAún no hay calificaciones

- Venta de Ganado de Un No ContribuyenteDocumento6 páginasVenta de Ganado de Un No ContribuyenteEdgar Rafael VillalbaAún no hay calificaciones

- Formato de Ceunta de CobroDocumento1 páginaFormato de Ceunta de Cobrówef wfwefAún no hay calificaciones

- Industria y Comercio 2018-Moises DominguezDocumento6 páginasIndustria y Comercio 2018-Moises DominguezJuan VargasAún no hay calificaciones

- Manuel Francisco Henriquez Sarmiento R.U.T.:6.158.380-7 Factura Electronica Nº1137Documento2 páginasManuel Francisco Henriquez Sarmiento R.U.T.:6.158.380-7 Factura Electronica Nº1137Manuel Henriquez SarmientoAún no hay calificaciones

- Formato Ica Paz de AriporoDocumento3 páginasFormato Ica Paz de AriporoFabian Alexander Saganome JarroAún no hay calificaciones

- Formulario Reteíca 2020 MOCOADocumento1 páginaFormulario Reteíca 2020 MOCOAandresAún no hay calificaciones

- Analisis de La ArquitecturaDocumento5 páginasAnalisis de La ArquitecturaMaribelMurilloAún no hay calificaciones

- Salud Mental Por Examen ComipemsDocumento7 páginasSalud Mental Por Examen Comipemscesar vazquezAún no hay calificaciones

- 5bim Examen de Espac3b1olDocumento3 páginas5bim Examen de Espac3b1olMariana SantosAún no hay calificaciones

- Espectro Electromagnético y Su Importancia en Las TelecomunicacionesDocumento3 páginasEspectro Electromagnético y Su Importancia en Las Telecomunicacionesisaac agustin ramirez tovarAún no hay calificaciones

- Banca DigitalDocumento35 páginasBanca DigitalKarina ZuluagaAún no hay calificaciones

- Aplicación de La Metodología Design Thinking en La Experiencia de Los Clientes (CX)Documento26 páginasAplicación de La Metodología Design Thinking en La Experiencia de Los Clientes (CX)Jesús Rincón LeónAún no hay calificaciones

- Casación 1450Documento2 páginasCasación 1450ANGEL HUGO GALVAN CRISPINAún no hay calificaciones

- 4 1 El Concepto Trabajo HomogéneoDocumento18 páginas4 1 El Concepto Trabajo HomogéneoavallebAún no hay calificaciones

- Definiciones PsicoDocumento53 páginasDefiniciones PsicoOrientacion MaryknollAún no hay calificaciones

- 04 Determinación Evaluación CompetenciaDocumento31 páginas04 Determinación Evaluación CompetenciaNeall EriksonAún no hay calificaciones

- CEMEX - Dynamic Operation SynchronizationDocumento2 páginasCEMEX - Dynamic Operation SynchronizationDianita LezamaAún no hay calificaciones

- Las 7 AreasDocumento7 páginasLas 7 AreasChristian VillarrealAún no hay calificaciones

- El Álgebra de Conjuntos Se Encarga de Definir Las OperacionesDocumento12 páginasEl Álgebra de Conjuntos Se Encarga de Definir Las OperacionesCarolina Tequia MuñozAún no hay calificaciones

- N.I. #224-B - ACCION CIVICA POR EL DIA DEL NIÑO - Barrio Seguro Chocoy - BarrancaDocumento2 páginasN.I. #224-B - ACCION CIVICA POR EL DIA DEL NIÑO - Barrio Seguro Chocoy - BarrancaSugarAún no hay calificaciones

- Ceferino MaestuDocumento5 páginasCeferino MaestuDaniel Fernández MartínAún no hay calificaciones

- 05 08 05 Homosexualidad El Sida y Los CondonesDocumento40 páginas05 08 05 Homosexualidad El Sida y Los CondonesOscar Dela CruzAún no hay calificaciones

- Intuitu Personae Es Un Término Usado para Describir Contratos Por Obligación y SignificaDocumento2 páginasIntuitu Personae Es Un Término Usado para Describir Contratos Por Obligación y SignificaLilibeth VizcondeAún no hay calificaciones

- Contabilidad y Medio AmbienteDocumento6 páginasContabilidad y Medio AmbienteSandyAún no hay calificaciones

- Contrato 14 TEG 2016Documento14 páginasContrato 14 TEG 2016Ligia Esther Lara MaldonadoAún no hay calificaciones

- Plan de Apoyo de Ciencias Sociales 5Documento20 páginasPlan de Apoyo de Ciencias Sociales 5Mirana Zurelly Ebratt GuerreroAún no hay calificaciones

- Herramientas para Una Redacción Eficiente y Asertiva en Contextos LaboralesDocumento9 páginasHerramientas para Una Redacción Eficiente y Asertiva en Contextos Laboralescesar sipionAún no hay calificaciones

- Impacto de Las Matemáticas Financieras en Los Proyectos de Inversión en El Sector Público yDocumento8 páginasImpacto de Las Matemáticas Financieras en Los Proyectos de Inversión en El Sector Público yRafa PáezAún no hay calificaciones

- Aproximación Al Reto PARA LA ACTIVIDADDocumento1 páginaAproximación Al Reto PARA LA ACTIVIDADnayiAún no hay calificaciones

- Carta A Los Hebreos, AnalisisDocumento2 páginasCarta A Los Hebreos, AnalisisGio projectAún no hay calificaciones

- Identificación 22 2Documento49 páginasIdentificación 22 2LIDIA MARIA SAN MIGUEL ROBLEDOAún no hay calificaciones

- Deteccion de Vibrio CholeraeDocumento9 páginasDeteccion de Vibrio CholeraeRuben Pato SarmientoAún no hay calificaciones