También podría gustarte

- Caso de Fraude Parmalat Matematica FinancieraDocumento8 páginasCaso de Fraude Parmalat Matematica Financieracarlos alfonsoAún no hay calificaciones

- Análisis Caso ParmalatDocumento4 páginasAnálisis Caso ParmalatDessi CevallosAún no hay calificaciones

- Los Fraudes Financieros Efectuados Por La Empresa Parmalat (El Fraude, Causas, Controles Internos Que Fallaron y Recomendaciones)Documento9 páginasLos Fraudes Financieros Efectuados Por La Empresa Parmalat (El Fraude, Causas, Controles Internos Que Fallaron y Recomendaciones)Vera Matarrita BarqueroAún no hay calificaciones

- Escándalos Financieros Mundiales ParmalatDocumento29 páginasEscándalos Financieros Mundiales ParmalatWilmer ChevezAún no hay calificaciones

- Caso ParmalatDocumento20 páginasCaso ParmalatMayalex FuentesAún no hay calificaciones

- Universidad Nacional Del Centro Del PerúDocumento5 páginasUniversidad Nacional Del Centro Del PerúRusbel Porta PardoAún no hay calificaciones

- Trabajo Practico - Casa ZetinaDocumento5 páginasTrabajo Practico - Casa ZetinaSHIRLEYAún no hay calificaciones

- Plan de Auditoria (Autoguardado)Documento10 páginasPlan de Auditoria (Autoguardado)Yurani QuevedoAún no hay calificaciones

- Big Four FinanzasDocumento10 páginasBig Four FinanzasmrlmalldazAún no hay calificaciones

- Evolucion Historica de La Etica Hasta Nuestros DiasDocumento4 páginasEvolucion Historica de La Etica Hasta Nuestros Diasalvaolivos1941Aún no hay calificaciones

- Caso Practico. Control Interno...Documento140 páginasCaso Practico. Control Interno...Esther Beltran50% (2)

- Solicitud para Adquisición de Arma, Cartuchos y o AccesoriosDocumento4 páginasSolicitud para Adquisición de Arma, Cartuchos y o AccesoriosTaoh_Aún no hay calificaciones

- Obligacion Sustancial y FormalDocumento2 páginasObligacion Sustancial y FormalAnghieAún no hay calificaciones

- Tesis Propuesta de Control Interno Basado en El Modelo CosoDocumento134 páginasTesis Propuesta de Control Interno Basado en El Modelo CosoJavier Paxa0% (1)

- Examen Final de Capacitación de Recursos Humanos - GresinsaDocumento41 páginasExamen Final de Capacitación de Recursos Humanos - GresinsaOmar CastilloAún no hay calificaciones

- Diferencia Entre El Sistema Nacional de Pensiones y Sistema Privadod e PensionesDocumento11 páginasDiferencia Entre El Sistema Nacional de Pensiones y Sistema Privadod e PensionesJavier Renato Cueva SalaverryAún no hay calificaciones

- 2 - Modelo de Carta de RecomendacionesDocumento6 páginas2 - Modelo de Carta de RecomendacionesHumberto Estuardo YocAún no hay calificaciones

- Capitulo Ii AuditoriaDocumento24 páginasCapitulo Ii AuditoriaKevin CBAún no hay calificaciones

- Antecedentes de La AuditoriaDocumento19 páginasAntecedentes de La AuditoriaOto Martinez Arias100% (1)

- Citas Textuales FinanzasDocumento7 páginasCitas Textuales FinanzasCinthya MoralesAún no hay calificaciones

- Cualidades de Un AuditorDocumento6 páginasCualidades de Un AuditorHaroldo Barquín100% (1)

- Plan de Intervención EmpresaDocumento4 páginasPlan de Intervención EmpresaÁnima LovecraftAún no hay calificaciones

- Ley Sarbanes OxleyDocumento28 páginasLey Sarbanes OxleyTodo Lo Puedo En Cristo50% (2)

- Caso de ParmalatDocumento2 páginasCaso de ParmalatGlaadysAlvaradoAún no hay calificaciones

- Auditoría Basada en RiesgosDocumento10 páginasAuditoría Basada en RiesgosAlfredo MárquezAún no hay calificaciones

- Casos. El Coaching Como Ayuda Al Directivo PDFDocumento4 páginasCasos. El Coaching Como Ayuda Al Directivo PDFJimena Orosco IraholaAún no hay calificaciones

- Taller 03 Habilidades ComunicativasDocumento3 páginasTaller 03 Habilidades ComunicativasSamyMezaAún no hay calificaciones

- Conceptos y Generalidades de Auditoria Forense Audit Ene 14 Vr2Documento59 páginasConceptos y Generalidades de Auditoria Forense Audit Ene 14 Vr2Ingrid Lagos100% (1)

- Qué Clase de Empresa Era EnronDocumento3 páginasQué Clase de Empresa Era Enronarukanheru17Aún no hay calificaciones

- TG Auditoría TributariaDocumento185 páginasTG Auditoría TributariajrAún no hay calificaciones

- Nia 315 Identificación y Valoración de Los Riesgos de Incorrección Material Mediante El Conocimiento de La Entidad y de Su EntornoDocumento13 páginasNia 315 Identificación y Valoración de Los Riesgos de Incorrección Material Mediante El Conocimiento de La Entidad y de Su EntornoCarlos MuñozAún no hay calificaciones

- SociosDocumento3 páginasSociosRode P. NolascoAún no hay calificaciones

- Manual de Procedimientos Contables 1Documento46 páginasManual de Procedimientos Contables 1MaríaFernandaGilAún no hay calificaciones

- Avance Tesis-Durán.Toledo1Documento5 páginasAvance Tesis-Durán.Toledo1Esperanza Paz Duran GuerreroAún no hay calificaciones

- Do FinalDocumento97 páginasDo FinalMartha HernándezAún no hay calificaciones

- Auditoria Forense Tesis EmpresasDocumento23 páginasAuditoria Forense Tesis EmpresasChristian Victor Turpo AvilésAún no hay calificaciones

- Caso ParmalatDocumento9 páginasCaso ParmalatXwabiita XEmoxa XScreamoAún no hay calificaciones

- Tipos y Caracteristicas Grupos OrganizacionalesDocumento5 páginasTipos y Caracteristicas Grupos OrganizacionalesChelifix100% (1)

- Inversiones PermanentesDocumento15 páginasInversiones PermanentesIvann LamasAún no hay calificaciones

- Manual Básico Sobre FormalizaciónDocumento38 páginasManual Básico Sobre FormalizaciónAriel GautreauxAún no hay calificaciones

- Hipótesis de Negocio en MarchaDocumento12 páginasHipótesis de Negocio en Marcharhodoswki2Aún no hay calificaciones

- Negocio en MarchaDocumento9 páginasNegocio en MarchaJosé YaxonAún no hay calificaciones

- Anlisis Caso InterbolsaDocumento6 páginasAnlisis Caso InterbolsaOscar JavierAún no hay calificaciones

- Ensayo de Auditoria y RiesgosDocumento10 páginasEnsayo de Auditoria y RiesgosEduard MahechaAún no hay calificaciones

- ETICA Caso EnronDocumento1 páginaETICA Caso EnronAlex Omar ArguetaAún no hay calificaciones

- Planificación de La Auditoria FinancieraDocumento4 páginasPlanificación de La Auditoria FinancieraRuddy Graciela Villavicencio AlvaradoAún no hay calificaciones

- Informe de Auditoria Interna 2021Documento2 páginasInforme de Auditoria Interna 2021Hector SandovalAún no hay calificaciones

- Ensayo Finanzas Públicas y Política FiscalDocumento10 páginasEnsayo Finanzas Públicas y Política FiscalAlejandra SernaAún no hay calificaciones

- Estructura Del Informe de AuditoriaDocumento18 páginasEstructura Del Informe de AuditoriaJimmy Andres TrianaAún no hay calificaciones

- Auditoria Tributacion Torres Camacho Kevin Robinson TesisDocumento191 páginasAuditoria Tributacion Torres Camacho Kevin Robinson TesisMarianella MontoyaAún no hay calificaciones

- Mitigación Del RiesgoDocumento6 páginasMitigación Del RiesgodeiberramirezgallegoAún no hay calificaciones

- 5TO TEMA Riesgos y Evidencia de AuditoriaDocumento31 páginas5TO TEMA Riesgos y Evidencia de AuditoriaBrayan Palomino FloresAún no hay calificaciones

- Variables Del Comportamiento OrganizacionalDocumento4 páginasVariables Del Comportamiento OrganizacionalPaola TeruelAún no hay calificaciones

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoSessy Vanessa Rosas Oncoy100% (2)

- Auditoría FiscalDocumento13 páginasAuditoría Fiscaldaniel97Aún no hay calificaciones

- Caso PARMALATDocumento14 páginasCaso PARMALATEnrique Felix MorenoAún no hay calificaciones

- Parmalat DCDocumento11 páginasParmalat DCANTHONY ARZUZAAún no hay calificaciones

- Caso ParmalatDocumento2 páginasCaso Parmalatlauvann3Aún no hay calificaciones

- Como Se Hizo El FraudeDocumento8 páginasComo Se Hizo El FraudeChristian Moises DelCid MendozaAún no hay calificaciones

- Caso ParmalatDocumento4 páginasCaso ParmalatVivianaAún no hay calificaciones

- La Informalidad Laboral en ColombiaDocumento7 páginasLa Informalidad Laboral en ColombiaMaría Camila RuizAún no hay calificaciones

- Manufactura EsbeltaDocumento32 páginasManufactura EsbeltaMaría Camila RuizAún no hay calificaciones

- Particiciparnennforonaprendiz 885e9f074a78435Documento3 páginasParticiciparnennforonaprendiz 885e9f074a78435YOLANDA LOPEZAún no hay calificaciones

- Instructivo Fua PDFDocumento23 páginasInstructivo Fua PDFJenny Valencia MelendezAún no hay calificaciones

- Taller para EntregarDocumento6 páginasTaller para EntregarMaría Camila RuizAún no hay calificaciones

- Contrato de Arrendamiento (Alquiler) de Vivienda PDFDocumento8 páginasContrato de Arrendamiento (Alquiler) de Vivienda PDFmicaelaAún no hay calificaciones

- FinanzasDocumento2 páginasFinanzasMaría Camila RuizAún no hay calificaciones

- 5173 8552 1 PB PDFDocumento20 páginas5173 8552 1 PB PDFMaría Camila RuizAún no hay calificaciones

- TALLER 01 Directo y AbsorbenteDocumento1 páginaTALLER 01 Directo y AbsorbenteMaría Camila RuizAún no hay calificaciones

- Desempleo en ColombiaDocumento1 páginaDesempleo en ColombiaMaría Camila RuizAún no hay calificaciones

- CONTABILIDAD Mes de Enero y Febrero Solar Energy 2018Documento16 páginasCONTABILIDAD Mes de Enero y Febrero Solar Energy 2018María Camila RuizAún no hay calificaciones

- Comportamiento Del Profesional de EnfermeríaDocumento130 páginasComportamiento Del Profesional de EnfermeríaMaría Camila RuizAún no hay calificaciones

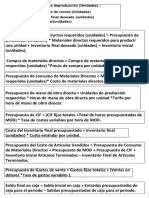

- Formulas de Presupuesto Maestro PDFDocumento1 páginaFormulas de Presupuesto Maestro PDFMaría Camila RuizAún no hay calificaciones

- Taller 01 MoDocumento28 páginasTaller 01 MoMaría Camila RuizAún no hay calificaciones

- 5173 8552 1 PB PDFDocumento20 páginas5173 8552 1 PB PDFMaría Camila RuizAún no hay calificaciones

- Taller 01 MoDocumento1 páginaTaller 01 MoMaría Camila RuizAún no hay calificaciones

- Ejemplo de Presupuesto MaestroDocumento19 páginasEjemplo de Presupuesto MaestroMaría Camila RuizAún no hay calificaciones

- Ejemplo Presupuesto MaestroDocumento37 páginasEjemplo Presupuesto MaestroKabir Enrique RamirezAún no hay calificaciones

- Talleres PresupuestoDocumento16 páginasTalleres PresupuestoAndres Felipe Giraldo Castro50% (2)

- Talleres ContabilidadDocumento12 páginasTalleres ContabilidadMaría Camila RuizAún no hay calificaciones

- TALLER 01 Directo y AbsorbenteDocumento1 páginaTALLER 01 Directo y AbsorbenteMaría Camila RuizAún no hay calificaciones

- Las Relaciones Humanas en El TrabajoDocumento5 páginasLas Relaciones Humanas en El TrabajoEberth Camacho AvalosAún no hay calificaciones

- Obras Hidraulicas: EXAMEN FINAL (2018-2)Documento4 páginasObras Hidraulicas: EXAMEN FINAL (2018-2)MinotramellAún no hay calificaciones

- Hermneutica Especial-Figuras LiterariasDocumento16 páginasHermneutica Especial-Figuras LiterariasAmoz Hidalgo acostaAún no hay calificaciones

- BERE FacturacionDocumento420 páginasBERE FacturacionPay 2winAún no hay calificaciones

- Actividad 16 Evidencia 6Documento7 páginasActividad 16 Evidencia 6DIEGO ANDRES VEGA RIVERA100% (1)

- Tema 3.1Documento6 páginasTema 3.1Ana María López FradeAún no hay calificaciones

- ADA1 El Test Del EmprendedorDocumento2 páginasADA1 El Test Del EmprendedorFabi CancheAún no hay calificaciones

- La Chispa PDFDocumento301 páginasLa Chispa PDFAnarcanineAún no hay calificaciones

- Bebidas Del MundoDocumento65 páginasBebidas Del MundoARora'h GRanados'hAún no hay calificaciones

- AMALECDocumento2 páginasAMALECdaryardila1Aún no hay calificaciones

- Trabajo Final de Concentración: Propuesta de Identidad Corporativa y Visual para La Empresa René ElectronicDocumento84 páginasTrabajo Final de Concentración: Propuesta de Identidad Corporativa y Visual para La Empresa René Electronicdamari.magroAún no hay calificaciones

- Oferta de Plazas Equivalentes Serums 2024 IDocumento409 páginasOferta de Plazas Equivalentes Serums 2024 IMauricio Mormontoy ÑiqueAún no hay calificaciones

- Dialnet UnInglesEnLaAsturiasDelXVIII 830946Documento28 páginasDialnet UnInglesEnLaAsturiasDelXVIII 830946Elena YáñezAún no hay calificaciones

- Contratos TeamworkDocumento2 páginasContratos Teamworkmauricio araqueAún no hay calificaciones

- Cronicas de La Ciudad de CajamarcaDocumento21 páginasCronicas de La Ciudad de CajamarcaKristy AuryAún no hay calificaciones

- Memoria Cálculos Electricos-RaDocumento19 páginasMemoria Cálculos Electricos-RaRobert LiraAún no hay calificaciones

- PSST FUUIO MIRA Ven A Tu Corazon PDFDocumento158 páginasPSST FUUIO MIRA Ven A Tu Corazon PDFBeto Vera100% (4)

- La Empresa y Sus Objetivos (1) - Caso Global FoodsDocumento12 páginasLa Empresa y Sus Objetivos (1) - Caso Global FoodsKeith Vergara40% (5)

- Ebooks - 978 84 1170 539 4Documento706 páginasEbooks - 978 84 1170 539 4Luis GuimarayAún no hay calificaciones

- Guía Evaluada MayaDocumento4 páginasGuía Evaluada MayaYasna Margarita Vivanco GonzalezAún no hay calificaciones

- TD - AcentuaciónDocumento4 páginasTD - Acentuaciónxelacs2010Aún no hay calificaciones

- Alon BacutDocumento46 páginasAlon BacutHarvey Garcia Hernandez100% (2)

- 1330 Anticipos A 28 FebDocumento16 páginas1330 Anticipos A 28 FebMay RodriguezAún no hay calificaciones

- Clase 23 Historia de ChileDocumento20 páginasClase 23 Historia de ChileXimena Rozas IturrietaAún no hay calificaciones

- 3°?? S6 AnexosDocumento17 páginas3°?? S6 AnexosStar MilerAún no hay calificaciones

- Arbol de Problemas 2Documento32 páginasArbol de Problemas 2yanfrankAún no hay calificaciones

- S9 - Autoevaluacion N°9-Centroice-Trabajo-Calc2Documento3 páginasS9 - Autoevaluacion N°9-Centroice-Trabajo-Calc2KevinCGAún no hay calificaciones

- Historia de La SbsDocumento4 páginasHistoria de La SbsmagaliAún no hay calificaciones

- Ensayo Critico Teoría de La Burocracia de Max WeberDocumento5 páginasEnsayo Critico Teoría de La Burocracia de Max WeberPaul BritoAún no hay calificaciones

- Estilos de Crianza FamiliarDocumento11 páginasEstilos de Crianza FamiliarMaría InésAún no hay calificaciones