También podría gustarte

- Formato de Seguimiento 023 SenaDocumento3 páginasFormato de Seguimiento 023 Senajuan pablo gomez100% (1)

- Niif 9Documento31 páginasNiif 9Karlos Alaya79% (14)

- 7 Métodos para Medir La Satisfacción Del ClienteDocumento4 páginas7 Métodos para Medir La Satisfacción Del ClienteMariana De Jesus Gonzalez CastroAún no hay calificaciones

- ClickHD Internet ParcialesDocumento138 páginasClickHD Internet ParcialesElias PedrozoAún no hay calificaciones

- Gerencia Estrategica Ultima EntregaDocumento27 páginasGerencia Estrategica Ultima EntregaKathe Cruz SaezAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa Conceptualjuan pablo gomezAún no hay calificaciones

- Paz y Salvo SenaDocumento3 páginasPaz y Salvo Senajuan pablo gomezAún no hay calificaciones

- Periodo PruebaDocumento9 páginasPeriodo Pruebajuan pablo gomezAún no hay calificaciones

- Actividad 17 Evi 3Documento6 páginasActividad 17 Evi 3juan pablo gomezAún no hay calificaciones

- Actividad 16 Evi 4Documento7 páginasActividad 16 Evi 4juan pablo gomezAún no hay calificaciones

- CmacDocumento4 páginasCmacdiana rodriguez jaraAún no hay calificaciones

- S12 - Registro LaboralDocumento7 páginasS12 - Registro Laboralmariella vichataAún no hay calificaciones

- Proyecto Emprendimiento Modelo 1 PDFDocumento128 páginasProyecto Emprendimiento Modelo 1 PDFPabloAún no hay calificaciones

- Rappel en SD SAPDocumento37 páginasRappel en SD SAPOscar Medellin100% (1)

- Proyecto de Creación de Un Canal de Televisión ESPOL TV para GuayaquilDocumento6 páginasProyecto de Creación de Un Canal de Televisión ESPOL TV para GuayaquilFrancisco Xavier MasAún no hay calificaciones

- Taller 9Documento3 páginasTaller 9Felipe Mejia100% (1)

- Informe Accidente Ambiental CD7 Nº2Documento4 páginasInforme Accidente Ambiental CD7 Nº2EL FedeAún no hay calificaciones

- Tarea 2 Individual 2 Parcial-Cuadro de Mando Integral o Balanced ScorecardDocumento21 páginasTarea 2 Individual 2 Parcial-Cuadro de Mando Integral o Balanced ScorecardCarmelina CantareroAún no hay calificaciones

- T Utb Fafi Ic 000021Documento176 páginasT Utb Fafi Ic 000021Eloy David Tapia CazasAún no hay calificaciones

- Clasificacion de Cuentas Pasivo, ActivoDocumento5 páginasClasificacion de Cuentas Pasivo, ActivoSusan CastellanoAún no hay calificaciones

- Asignacion 4 - Org Industrial - Junio 2020 PDFDocumento3 páginasAsignacion 4 - Org Industrial - Junio 2020 PDFPiano CruzAún no hay calificaciones

- Cerveceria Artesanal - 2Documento13 páginasCerveceria Artesanal - 2Alondra OrtegaAún no hay calificaciones

- Manual SiscontDocumento36 páginasManual SiscontEnriqueAún no hay calificaciones

- Flujo Grama 1Documento2 páginasFlujo Grama 1GREISIAún no hay calificaciones

- Cuadro EnfoquesDocumento6 páginasCuadro EnfoquesD Yoleny BrizuelaAún no hay calificaciones

- Efectivo AuditoriaDocumento21 páginasEfectivo AuditoriaSiseniaAún no hay calificaciones

- FacturaDocumento3 páginasFacturaVivi VegaAún no hay calificaciones

- Guia de EstudioDocumento5 páginasGuia de EstudioAndrea LamarAún no hay calificaciones

- Anual II - Semana 8 - Economia (Miércoles 16) - Parte 1Documento4 páginasAnual II - Semana 8 - Economia (Miércoles 16) - Parte 1Yasser VillanuevaAún no hay calificaciones

- Informe Final Auditoria Cartera y GlosasDocumento44 páginasInforme Final Auditoria Cartera y GlosasRafael Carcamo MolinaAún no hay calificaciones

- Caso 1 Unid 1Documento5 páginasCaso 1 Unid 1Jorge GambaAún no hay calificaciones

- Trabajo Colaborativo Excel CompletoDocumento35 páginasTrabajo Colaborativo Excel CompletoEliana Velez R.Aún no hay calificaciones

- P.Acreditable PARTE 2Documento21 páginasP.Acreditable PARTE 2Carlos Daniel JaraAún no hay calificaciones

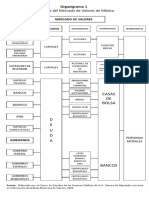

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Balance Del Subproceso deDocumento4 páginasBalance Del Subproceso deSol Helenisse Cruz HuancaAún no hay calificaciones

- Análisis y Contabilidad GerencialDocumento41 páginasAnálisis y Contabilidad GerencialJhon SerranoAún no hay calificaciones