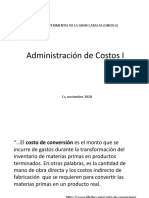

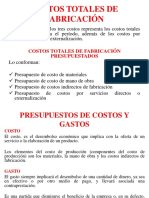

También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Ejercicios Cap. 1Documento10 páginasEjercicios Cap. 1Nicole Flores100% (1)

- Desarrollar Ejercicio 4.1 Pag. 166 y Ejercicio 4.3 Pag. 167Documento7 páginasDesarrollar Ejercicio 4.1 Pag. 166 y Ejercicio 4.3 Pag. 167Paola OrdonezAún no hay calificaciones

- La Escucha GestálticaDocumento4 páginasLa Escucha GestálticaMSandy TJAún no hay calificaciones

- Estado de CostosDocumento17 páginasEstado de CostosOSWAL23Aún no hay calificaciones

- Rodrigo - Pereira - Tim2 - Proceso de CostosDocumento6 páginasRodrigo - Pereira - Tim2 - Proceso de CostosRodrigo PereiraAún no hay calificaciones

- Examen de Prueba Procesos de CostosDocumento28 páginasExamen de Prueba Procesos de Costosheriberto mendozaAún no hay calificaciones

- Actividad de Evaluación No Presencial #3 Cuetionario Ejercicios 1 Apellidos y NombresDocumento9 páginasActividad de Evaluación No Presencial #3 Cuetionario Ejercicios 1 Apellidos y NombresClaudiaAún no hay calificaciones

- Tema 1 - 2. Casos Sobre Importancia de Lso Costos en La Toma de Decisiones PDFDocumento57 páginasTema 1 - 2. Casos Sobre Importancia de Lso Costos en La Toma de Decisiones PDFAracely AS100% (3)

- Tarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Documento9 páginasTarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Paola Ordonez50% (2)

- Taller Clasificación de Los CostosDocumento5 páginasTaller Clasificación de Los Costoskevin arismendiAún no hay calificaciones

- Explosion de Polvo de CarbonDocumento10 páginasExplosion de Polvo de CarbonedmundoAún no hay calificaciones

- Costo EstudiarDocumento8 páginasCosto EstudiarJESUS MANUEL CAMA¥O LUNAAún no hay calificaciones

- Ciclo Final de CostosDocumento9 páginasCiclo Final de CostoscarolinaAún no hay calificaciones

- Ciclo Final de CostosDocumento9 páginasCiclo Final de CostosDiego CorreaAún no hay calificaciones

- 2-Ciclo Final de CostosDocumento7 páginas2-Ciclo Final de CostosGeraldine CastroAún no hay calificaciones

- GD5 CostosDocumento17 páginasGD5 CostosGABRIEL CARRIEDO CARDENASAún no hay calificaciones

- Introducción CostosDocumento5 páginasIntroducción CostosJosephFranklinCondoriCrispinAún no hay calificaciones

- Semana 13 CONTROL Y CONTABILIDAD DE CIF PDFDocumento13 páginasSemana 13 CONTROL Y CONTABILIDAD DE CIF PDFLiz Angela Gomez OsorioAún no hay calificaciones

- Tarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Documento9 páginasTarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Paola OrdonezAún no hay calificaciones

- Diversas Formulas en El Proceso de Produccion Marcos AlvaradoDocumento7 páginasDiversas Formulas en El Proceso de Produccion Marcos Alvaradoacecoinsac2012Aún no hay calificaciones

- Guía de CostosDocumento7 páginasGuía de CostosOrlando Cruz LoaizaAún no hay calificaciones

- Tarea I Conceptos y Clasificacion CostosDocumento5 páginasTarea I Conceptos y Clasificacion CostosEliazar LeónAún no hay calificaciones

- I Parcialcontabilidad de Costos - 2024!02!03Documento6 páginasI Parcialcontabilidad de Costos - 2024!02!03Paula Andrea Barco EspinosaAún no hay calificaciones

- Monografia de CostosDocumento106 páginasMonografia de CostoslarizavVallejos90% (10)

- Ejercicio de Contabilidad Administrativa ClasificacionDocumento2 páginasEjercicio de Contabilidad Administrativa ClasificacionSilvia BuriticaAún no hay calificaciones

- Segunda Entrega Costos y Presupuestos Grupo (B10)Documento24 páginasSegunda Entrega Costos y Presupuestos Grupo (B10)Sebastián ZuluagaAún no hay calificaciones

- Entrega Previa 1Documento14 páginasEntrega Previa 1angelica cañonAún no hay calificaciones

- Clase #3 de Costos IDocumento9 páginasClase #3 de Costos IMaria BarriosAún no hay calificaciones

- Talleres Aplicacion CostosDocumento8 páginasTalleres Aplicacion Costosdannysan10Aún no hay calificaciones

- Costos y Presupuestos Entrega 2Documento15 páginasCostos y Presupuestos Entrega 2Heidy MarroquinAún no hay calificaciones

- Costos y Presuspuestos EjerciciosDocumento63 páginasCostos y Presuspuestos Ejerciciosandersen Campos Peña67% (3)

- Costos Casos Practicos ViDocumento118 páginasCostos Casos Practicos ViVanessa Katherine Colan LinoAún no hay calificaciones

- Lucia Familia - Cuestionario 5.1Documento13 páginasLucia Familia - Cuestionario 5.1Wanda RodriguezAún no hay calificaciones

- Costos 1Documento12 páginasCostos 1edi torresAún no hay calificaciones

- Contenidos Semana 9Documento15 páginasContenidos Semana 9Fernanda NLJAún no hay calificaciones

- TALLER DE COSTO Y PRESUPUESTO Moreno Felix Sonia Esperanza-RENE BORJADocumento18 páginasTALLER DE COSTO Y PRESUPUESTO Moreno Felix Sonia Esperanza-RENE BORJARENE BORJA DURANGOAún no hay calificaciones

- Pae N°4Documento11 páginasPae N°4Andres Sebastian Tamayo Santafe100% (1)

- Unidad 2. Paso 3Documento22 páginasUnidad 2. Paso 3fabiola realAún no hay calificaciones

- Guia #1 Ejercicios Con SoluciónDocumento4 páginasGuia #1 Ejercicios Con SoluciónYOYOAún no hay calificaciones

- Portafolio CostosDocumento22 páginasPortafolio Costosfrancisco gaonaAún no hay calificaciones

- Taller I 20.05.2023Documento25 páginasTaller I 20.05.2023kenia castilloAún no hay calificaciones

- Material 2019X1 FIN511 01 110941Documento13 páginasMaterial 2019X1 FIN511 01 110941Victor Quispe RojasAún no hay calificaciones

- Taller Elementos de Los CostosDocumento8 páginasTaller Elementos de Los CostosRaúl Enrique Navarro BerdugoAún no hay calificaciones

- COSTOS II RepasoDocumento10 páginasCOSTOS II RepasoJocelyne FabianAún no hay calificaciones

- Sesion 06 Costos Indirecto de FabricacionDocumento42 páginasSesion 06 Costos Indirecto de FabricacionANTONY BALANDRAAún no hay calificaciones

- Practica - de - Casa - Ind - 2108 FinalDocumento30 páginasPractica - de - Casa - Ind - 2108 FinalDaniela Alcalá FloresAún no hay calificaciones

- Taller Primera UnidadDocumento10 páginasTaller Primera UnidadanamariaarangovAún no hay calificaciones

- Taller de Trabajo No. 1 Costos I Capitulo IDocumento6 páginasTaller de Trabajo No. 1 Costos I Capitulo IAlejandra Vanessa Rodriguez LadinoAún no hay calificaciones

- Costeo Por Actividades Cap 8Documento6 páginasCosteo Por Actividades Cap 8Javier OVIEDO MESAAún no hay calificaciones

- Deber Costos 1Documento3 páginasDeber Costos 1ValentinoAún no hay calificaciones

- 1 Er Parcial Costos2Documento9 páginas1 Er Parcial Costos2Gerardo A. CanoAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento18 páginasCostos Indirectos de FabricaciónEsthefanny Guevara OrtizAún no hay calificaciones

- Trabajo Colaborativo 2 Carlos RamosDocumento12 páginasTrabajo Colaborativo 2 Carlos RamosandreitaAún no hay calificaciones

- Costo PrimoDocumento7 páginasCosto PrimoVictorHernandez0% (1)

- Tarea-5 Ruth Rodriguez CIFDocumento15 páginasTarea-5 Ruth Rodriguez CIFruth62% (13)

- Guía III UnidadDocumento11 páginasGuía III UnidadAllan Gomez100% (1)

- Taller + GuiaDocumento4 páginasTaller + Guiajordan david SanchezAún no hay calificaciones

- Asjhkuhdiuydiasuoibduiby8dyowbysiauiudysanoudusynnocucaso AplicativoDocumento6 páginasAsjhkuhdiuydiasuoibduiby8dyowbysiauiudysanoudusynnocucaso AplicativoJesus ValdeigleciasAún no hay calificaciones

- Costos Por OT - Costos Por ProcesosDocumento38 páginasCostos Por OT - Costos Por ProcesosJuan Antonio Donoso vergaraAún no hay calificaciones

- Entregables Costos I Ej.1Documento7 páginasEntregables Costos I Ej.1SofíaRíosAún no hay calificaciones

- Jorge BucayDocumento4 páginasJorge BucayelbauldeltitopacoAún no hay calificaciones

- Apelación Del Caso Grupo 11Documento6 páginasApelación Del Caso Grupo 11Adriana FlevioAún no hay calificaciones

- SINU-143 Entregable02 ShirleyDocumento8 páginasSINU-143 Entregable02 ShirleyMilenkaLlatasAún no hay calificaciones

- Reporte2990330198053472140 LEIDY DAYANA AGRONODocumento1 páginaReporte2990330198053472140 LEIDY DAYANA AGRONOMendezTraderAún no hay calificaciones

- Contrato de Arrendamiento 123Documento3 páginasContrato de Arrendamiento 123Guillermo PiñangoAún no hay calificaciones

- Escala PCL-RDocumento3 páginasEscala PCL-RAli SeáñezAún no hay calificaciones

- Brown Minimalist Casual Fashion Collection PresentationDocumento14 páginasBrown Minimalist Casual Fashion Collection PresentationAlejandro CruzAún no hay calificaciones

- MINAM EO-RS Autorizadas - Actualizada 31.03.2020Documento20 páginasMINAM EO-RS Autorizadas - Actualizada 31.03.2020Eva 30Aún no hay calificaciones

- Curriculum Vida Laboral en Coppel 2018Documento2 páginasCurriculum Vida Laboral en Coppel 2018Richard VillagránAún no hay calificaciones

- Manual Técnico de HidroponíaDocumento21 páginasManual Técnico de HidroponíaJorge AceitunoAún no hay calificaciones

- Aliviaderos en Presas de EmbalseDocumento85 páginasAliviaderos en Presas de EmbalseIrwin Bazàn Bustamante100% (1)

- Metales Toxicos UnivimDocumento3 páginasMetales Toxicos UnivimDaniel LunaAún no hay calificaciones

- GSG ELE ET 001 Especificaciones de MontajeDocumento44 páginasGSG ELE ET 001 Especificaciones de MontajeRAUL GARZONAún no hay calificaciones

- InternaDocumento38 páginasInternamsuarezvillamizar557Aún no hay calificaciones

- RH Carry Trabajo7Documento34 páginasRH Carry Trabajo7Bright DMilesAún no hay calificaciones

- Trabajo BiomasDocumento16 páginasTrabajo BiomasJC LucAún no hay calificaciones

- Enforuqes en Teria PoliticaDocumento18 páginasEnforuqes en Teria Politicajuan antonio vega rodriguezAún no hay calificaciones

- Laboratorio ICSA 2019-2020Documento10 páginasLaboratorio ICSA 2019-2020Edgar PérezAún no hay calificaciones

- Tarea Capitulo 7Documento7 páginasTarea Capitulo 7Manuel HernándezAún no hay calificaciones

- Pca - 2018Documento105 páginasPca - 2018Jeampier Tito PARIONA ALARCONAún no hay calificaciones

- El Péndulo IrremediableDocumento16 páginasEl Péndulo IrremediableKaren LazaldeAún no hay calificaciones

- PS-P-06 Procedimiento Desmantelamiento de Tuberias y AccesoriosDocumento11 páginasPS-P-06 Procedimiento Desmantelamiento de Tuberias y AccesoriosJuan Felipe MendozaAún no hay calificaciones

- Unidad 2 Series de FourierDocumento24 páginasUnidad 2 Series de Fourieromar gutierrez jaquezAún no hay calificaciones

- IS01 S11024482 Silabo TeoriacienciaDocumento9 páginasIS01 S11024482 Silabo Teoriacienciajairo daniel mendoza torresAún no hay calificaciones

- Indicadores LogísticosDocumento40 páginasIndicadores LogísticosJhonny Sotomayor Puente100% (1)

- Calidad Del Agua en Areas Urbanas y RuralesDocumento43 páginasCalidad Del Agua en Areas Urbanas y RuralesJorgeWillyRiosVelasquezAún no hay calificaciones

- Dome - Violencia Simbolica en La Vida EscolarDocumento5 páginasDome - Violencia Simbolica en La Vida EscolarvirgitresAún no hay calificaciones

- Diplomado en Base de DatosDocumento11 páginasDiplomado en Base de DatosAquinoAún no hay calificaciones