También podría gustarte

- William Marin Portilla Tarea 2Documento32 páginasWilliam Marin Portilla Tarea 2Jhon Bairo RojasAún no hay calificaciones

- Web No 2 (13 - 09 - 18) Mov - Unidimensional PDFDocumento34 páginasWeb No 2 (13 - 09 - 18) Mov - Unidimensional PDFAlejandra CortésAún no hay calificaciones

- Alvarofabianvila FisicaDocumento6 páginasAlvarofabianvila FisicaJhon Bairo RojasAún no hay calificaciones

- Alvarofabianvila FisicaDocumento4 páginasAlvarofabianvila FisicaJhon Bairo RojasAún no hay calificaciones

- Alvarofabianvila FisicaDocumento6 páginasAlvarofabianvila FisicaJhon Bairo RojasAún no hay calificaciones

- William Marin Portilla Tarea 1Documento31 páginasWilliam Marin Portilla Tarea 1Jhon Bairo RojasAún no hay calificaciones

- 611 - Ruta Consulta Información Web ConferenciasDocumento2 páginas611 - Ruta Consulta Información Web ConferenciasMilena Ramirez EspinosaAún no hay calificaciones

- Webconferencia 1 - Gestión de Las OperacionesDocumento17 páginasWebconferencia 1 - Gestión de Las OperacionesYerlanyRamirezMedinaAún no hay calificaciones

- Web No 2 (13 - 09 - 18) Mov - Unidimensional PDFDocumento34 páginasWeb No 2 (13 - 09 - 18) Mov - Unidimensional PDFAlejandra CortésAún no hay calificaciones

- 614 - Web No 12 (Post Tarea POC)Documento66 páginas614 - Web No 12 (Post Tarea POC)Jhon Bairo RojasAún no hay calificaciones

- Guia de Actividades y Rubrica de Evaluación - Fase 3 - Aplicar Herramientas de Análisis para El Control Estadístico de La CalidadDocumento10 páginasGuia de Actividades y Rubrica de Evaluación - Fase 3 - Aplicar Herramientas de Análisis para El Control Estadístico de La CalidadYULIETH ALEXANDRA CONTRERAS PEREZAún no hay calificaciones

- Estrategia Mixta JhormanDocumento16 páginasEstrategia Mixta JhormanJhon Bairo RojasAún no hay calificaciones

- Anexo 1 - Empresa Modelo Planta de GolosinasDocumento2 páginasAnexo 1 - Empresa Modelo Planta de GolosinasJhon Bairo RojasAún no hay calificaciones

- Desarrollo Ejercicio 3.Documento39 páginasDesarrollo Ejercicio 3.Jhon Bairo RojasAún no hay calificaciones

- Figura 1 - (1a1)Documento1 páginaFigura 1 - (1a1)Jhon Bairo RojasAún no hay calificaciones

- Figura 5 - (1a1)Documento1 páginaFigura 5 - (1a1)Jhon Bairo RojasAún no hay calificaciones

- 30-04-21 Comunicado Primero de MayoDocumento1 página30-04-21 Comunicado Primero de MayoJhon Bairo RojasAún no hay calificaciones

- Plano - Figura 6 - (1a1)Documento1 páginaPlano - Figura 6 - (1a1)Jhon Bairo RojasAún no hay calificaciones

- 28-04-21 ComunicadoDocumento2 páginas28-04-21 ComunicadoJhon Bairo RojasAún no hay calificaciones

- Plano - Figura 8 - (1a1)Documento1 páginaPlano - Figura 8 - (1a1)Jhon Bairo RojasAún no hay calificaciones

- 1 de Mayo Conmemoracion Dia Del TrabajoDocumento1 página1 de Mayo Conmemoracion Dia Del TrabajoJhon Bairo RojasAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Tarea 6 - Evaluación FinalDocumento6 páginasGuía de Actividades y Rúbrica de Evaluación - Tarea 6 - Evaluación FinalJhon Bairo RojasAún no hay calificaciones

- Anexo 1. Figuras PlanteadasDocumento6 páginasAnexo 1. Figuras PlanteadasIvan OtaloraAún no hay calificaciones

- Figura 1 - (1a1)Documento1 páginaFigura 1 - (1a1)Jhon Bairo RojasAún no hay calificaciones

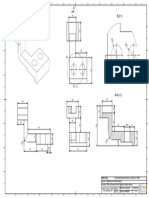

- Dibujo de Ingeniería - 1601 - Greylis Jimenez - Tarea 6Documento10 páginasDibujo de Ingeniería - 1601 - Greylis Jimenez - Tarea 6Jhon Bairo RojasAún no hay calificaciones

- CronogramaDocumento1 páginaCronogramaJhon Bairo RojasAún no hay calificaciones

- Karen - Ingenería - EconomicaDocumento4 páginasKaren - Ingenería - EconomicaJhon Bairo RojasAún no hay calificaciones

- Ejercicio 5 Orlando SolanoDocumento7 páginasEjercicio 5 Orlando SolanoJhon Bairo RojasAún no hay calificaciones

- Anexo Tarea 4Documento5 páginasAnexo Tarea 4Jhon Bairo RojasAún no hay calificaciones

- # Cajas Houston Houston Houston Houston Panamá Panamá: Esther DHL Esther Fedex Economy® Fedex Priority® Fedex Economy®Documento3 páginas# Cajas Houston Houston Houston Houston Panamá Panamá: Esther DHL Esther Fedex Economy® Fedex Priority® Fedex Economy®FredelAún no hay calificaciones

- Codigo Tipo de Movimiento Servicio TransaccionDocumento6 páginasCodigo Tipo de Movimiento Servicio TransaccionGYBSON ALEJANDROAún no hay calificaciones

- Rol Enero 2022Documento16 páginasRol Enero 2022AMMY ANAHI FRANCO QUIROLAAún no hay calificaciones

- 1.2 Ejercicio Caja Banco (Juan Javier Reymundo Escobar)Documento1 página1.2 Ejercicio Caja Banco (Juan Javier Reymundo Escobar)Juan Re'Aún no hay calificaciones

- Demanda Ejecución de Titulo ExtrajudicialDocumento4 páginasDemanda Ejecución de Titulo ExtrajudicialGerardo SalinasAún no hay calificaciones

- Par2 2Documento6 páginasPar2 2Diego GuerraAún no hay calificaciones

- Mi Libro JardinDocumento1 páginaMi Libro JardindamnelyAún no hay calificaciones

- Tratados Internacionales Firmados Por MexicoDocumento10 páginasTratados Internacionales Firmados Por MexicoCesar ZRAún no hay calificaciones

- 12-04-2019 072319 Am 13.ADICIONALES DE OBRADocumento8 páginas12-04-2019 072319 Am 13.ADICIONALES DE OBRAjair franz sanchez medinaAún no hay calificaciones

- Equilibrio de Mercado 1Documento9 páginasEquilibrio de Mercado 1Ghost 0Aún no hay calificaciones

- Gestion Organizacional Eje 4Documento16 páginasGestion Organizacional Eje 4Maye RamírezAún no hay calificaciones

- Carta de Intencion FinalDocumento2 páginasCarta de Intencion FinalYngrid GuerreroAún no hay calificaciones

- Solución de Casos AplicandoDocumento3 páginasSolución de Casos AplicandoIrma Gonzales100% (1)

- Examen FinalDocumento15 páginasExamen FinalAndress Menco100% (1)

- Planeta Azul Servicios Ambientales Y de Ingenieria S.A.S.: Departamento FechaDocumento1 páginaPlaneta Azul Servicios Ambientales Y de Ingenieria S.A.S.: Departamento FechaCristopher AndresAún no hay calificaciones

- Mate Ges. Neg Estructura Trabajo de Investigación III CicloDocumento36 páginasMate Ges. Neg Estructura Trabajo de Investigación III CicloKHAREN MEDALLITH HUAMAN AGUILARAún no hay calificaciones

- A8 Eq3Documento18 páginasA8 Eq3Israel GarciaAún no hay calificaciones

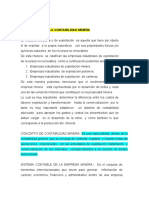

- Tema N 6 La Contabilidad MineraDocumento7 páginasTema N 6 La Contabilidad MineraTola Casaca GiovanaAún no hay calificaciones

- Descripcion de La EmpresaDocumento13 páginasDescripcion de La EmpresaFERNANDO JOSE0% (1)

- ("Informe de Sostenibilidad 2019", 2020) (Los Grupos Colombina, Nutresa y Quala Son Los Líderes Del Consumo Familiar, 2021)Documento2 páginas("Informe de Sostenibilidad 2019", 2020) (Los Grupos Colombina, Nutresa y Quala Son Los Líderes Del Consumo Familiar, 2021)Sebastian Afanador VenegasAún no hay calificaciones

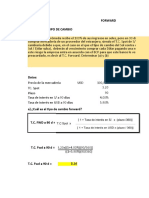

- Forward de DivisasDocumento10 páginasForward de DivisasRubén WRAún no hay calificaciones

- Actividad 1 - Obtencion de Informacion para La Evaluacion Del Riesgo. I - Valencia - Dorantes - Dulce - Rocio.Documento4 páginasActividad 1 - Obtencion de Informacion para La Evaluacion Del Riesgo. I - Valencia - Dorantes - Dulce - Rocio.Dulce Valencia DorantesAún no hay calificaciones

- EmpresaDocumento39 páginasEmpresaluciAún no hay calificaciones

- Exposicion InglesDocumento3 páginasExposicion InglesAncizar Luna HernandezAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoAlexandra AmadorAún no hay calificaciones

- Trabajo Practico #1, Derecho Bancario ModicficadoDocumento3 páginasTrabajo Practico #1, Derecho Bancario ModicficadoAgustina LlatserAún no hay calificaciones

- Objeto, Rubro, Tipo de EmpresaDocumento7 páginasObjeto, Rubro, Tipo de EmpresaPaloma SiuAún no hay calificaciones

- 15MAY2023 PTAC-220922 El Palacio de Hierro $28,199.22Documento1 página15MAY2023 PTAC-220922 El Palacio de Hierro $28,199.22Mariela EscalonaAún no hay calificaciones

- Presupuesto AcabadosDocumento80 páginasPresupuesto AcabadosArq QuatromasnueveAún no hay calificaciones

- Número de RUCDocumento3 páginasNúmero de RUCAlonzo RodriguezAún no hay calificaciones