También podría gustarte

- ESI - 2° Ciclo - 5° - 6° - Cambios CorporalesDocumento16 páginasESI - 2° Ciclo - 5° - 6° - Cambios CorporalesAle Paredes100% (6)

- Informe Al Hogar Medio Menor 2018Documento15 páginasInforme Al Hogar Medio Menor 2018CarolaAndreaAlfaroAlfaro0% (3)

- Juegos CooperativosDocumento47 páginasJuegos CooperativosSandravalperAún no hay calificaciones

- .UNMSM-FCA-Seminario Tesis-PRESENTACIÓN-Unidad I-2020-0Documento40 páginas.UNMSM-FCA-Seminario Tesis-PRESENTACIÓN-Unidad I-2020-0Frank Cristhian Pozo MercadoAún no hay calificaciones

- Tema #4 - 3 ParteDocumento39 páginasTema #4 - 3 ParteFrank Cristhian Pozo MercadoAún no hay calificaciones

- F. Legislacion Tributaria - 2 - UnmsmDocumento29 páginasF. Legislacion Tributaria - 2 - UnmsmFrank Cristhian Pozo MercadoAún no hay calificaciones

- Protocolo de Visita A Obra ContrataDocumento3 páginasProtocolo de Visita A Obra ContrataFrank Cristhian Pozo MercadoAún no hay calificaciones

- Formulación de Proyectos de InversiónDocumento101 páginasFormulación de Proyectos de InversiónFrank Cristhian Pozo Mercado100% (2)

- Diseño y Metrado de AcerosDocumento20 páginasDiseño y Metrado de AcerosFrank Cristhian Pozo MercadoAún no hay calificaciones

- Ficha Técnica CmanDocumento6 páginasFicha Técnica CmanFrank Cristhian Pozo MercadoAún no hay calificaciones

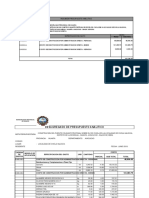

- Presupuesto AnaliticoDocumento2 páginasPresupuesto AnaliticoFrank Cristhian Pozo MercadoAún no hay calificaciones

- Proyecto de AulaDocumento50 páginasProyecto de AulaAleja JimenezAún no hay calificaciones

- Tipos de Adaptaciones Curriculares IndividualesDocumento6 páginasTipos de Adaptaciones Curriculares IndividualesKirara EsmeraldaAún no hay calificaciones

- 1er - Programa - Anual - EPT - 2023Documento17 páginas1er - Programa - Anual - EPT - 2023Frank Requena Falcon100% (1)

- Cómo Funciona El Deep LearningDocumento4 páginasCómo Funciona El Deep LearningGeanMarcoPradaAún no hay calificaciones

- Certificación en Los Dominios de La Formación Profesional 1 PDFDocumento22 páginasCertificación en Los Dominios de La Formación Profesional 1 PDFCarlaAppollinarioAún no hay calificaciones

- ENSAYO - Fundamentos Didácticos de La Formación Basada en CompetenciasDocumento9 páginasENSAYO - Fundamentos Didácticos de La Formación Basada en CompetenciasJESSICA BERMELLOAún no hay calificaciones

- Evaluacion de Conocimientos Previos Fase de EjecuciónDocumento4 páginasEvaluacion de Conocimientos Previos Fase de Ejecuciónalejandra leonAún no hay calificaciones

- Funcionalidad Auditiva, Visual y LateralidadDocumento53 páginasFuncionalidad Auditiva, Visual y LateralidadMichael PgAún no hay calificaciones

- Liderazgo TransformadorDocumento13 páginasLiderazgo TransformadorhawarnetAún no hay calificaciones

- Tesis de Grado - Maestria CIUDocumento25 páginasTesis de Grado - Maestria CIUHugo Armando Marcano Díaz100% (1)

- Aportaciones de La Teoría Conductual de Skinner A La EducaciónDocumento2 páginasAportaciones de La Teoría Conductual de Skinner A La EducaciónAktia CisAún no hay calificaciones

- Desarrollo Del Lenguaje Chomsky y LinaresDocumento3 páginasDesarrollo Del Lenguaje Chomsky y LinaresCami MatteoAún no hay calificaciones

- Actividades para Niños Con TDAHDocumento5 páginasActividades para Niños Con TDAHcopetemlisandro97Aún no hay calificaciones

- Ingles 10deg 11deg 12degDocumento49 páginasIngles 10deg 11deg 12degSurihan Hiraldo100% (1)

- 03 de Abril TutoriaDocumento4 páginas03 de Abril TutoriaANA VICTORIA ABAL G.Aún no hay calificaciones

- Prueba de TaleDocumento25 páginasPrueba de Talerelincho mafil100% (1)

- Situacion de Aprendizaje - 5 - s5 - s6 - f1 - Primer GradoDocumento28 páginasSituacion de Aprendizaje - 5 - s5 - s6 - f1 - Primer GradoJuan OrtízAún no hay calificaciones

- PLAN DE MEJORA I.E SMFC CompletoDocumento6 páginasPLAN DE MEJORA I.E SMFC CompletoMabell Esther Manrique CáceresAún no hay calificaciones

- Secuencia 5Documento7 páginasSecuencia 5Juan Antonio Ramírez PachecoAún no hay calificaciones

- Tecnicas y Habitos de EstudioDocumento71 páginasTecnicas y Habitos de EstudioYeison Tejada100% (1)

- Programacion Anual Mat 1 - 2017Documento10 páginasProgramacion Anual Mat 1 - 2017Oscar Jesús Piñas VivasAún no hay calificaciones

- Ojeada Al Desenvolvimiento de La LinguisticaDocumento7 páginasOjeada Al Desenvolvimiento de La LinguisticalupomudakeAún no hay calificaciones

- Formación Docente Inicial en EducaciónDocumento72 páginasFormación Docente Inicial en EducaciónCarlos VásconezAún no hay calificaciones

- Rúbrica Ejemplo PrácticaDocumento1 páginaRúbrica Ejemplo PrácticaE R Ruelas AceroAún no hay calificaciones

- Formato de Microplanificación Parcial 2Documento4 páginasFormato de Microplanificación Parcial 2Verónica Del Carmen Díaz SantamariaAún no hay calificaciones

- UNIDAD 1-Fase 1 - Fundamentos Del Estudio de La Personalidad - GrupoDocumento10 páginasUNIDAD 1-Fase 1 - Fundamentos Del Estudio de La Personalidad - GrupoMafer AmezquitaAún no hay calificaciones

- Sesion 16 MayoDocumento26 páginasSesion 16 MayoSulbi Salas ZunigaAún no hay calificaciones