También podría gustarte

- Ejercicio Del Presupuesto MaestroDocumento23 páginasEjercicio Del Presupuesto Maestroanon_36083703758% (12)

- Resumen Cap 5 (El Modelo Costo-Volumen-Utilidad)Documento10 páginasResumen Cap 5 (El Modelo Costo-Volumen-Utilidad)Arleen Valerio100% (3)

- 1er. Examen 1901, AGE-113, IIIPAC. 2021.Documento2 páginas1er. Examen 1901, AGE-113, IIIPAC. 2021.susan cerrato100% (2)

- Actividad de ReposiciónDocumento1 páginaActividad de ReposiciónPERELITO PERROAún no hay calificaciones

- Actividad 2. Caso DulcesDocumento1 páginaActividad 2. Caso DulcesJuan Pablo Aguilar Plaza0% (1)

- Cif Ajustes Variacion EL PINO LTDA. 2Documento24 páginasCif Ajustes Variacion EL PINO LTDA. 2Justin Gary67% (9)

- Ensayo - Resultados de La Politica Economica y Sus Efectos en Las MipymesDocumento4 páginasEnsayo - Resultados de La Politica Economica y Sus Efectos en Las Mipymesluiscad13100% (2)

- Guía de Moneda y BancaDocumento10 páginasGuía de Moneda y BancaMoisés Ríos RamosAún no hay calificaciones

- Procedimiento A Base de Serie de Valores AbsolutosDocumento28 páginasProcedimiento A Base de Serie de Valores AbsolutosOrlando Vqz100% (1)

- Estados Financieros Industrias El Buen Vestir S.A. de c.v.-1Documento9 páginasEstados Financieros Industrias El Buen Vestir S.A. de c.v.-1Moises Alfaro100% (1)

- Caso Empresarial MKTDocumento5 páginasCaso Empresarial MKTIsmael Tabora100% (1)

- Ejercicios Presupuesto MaestroDocumento21 páginasEjercicios Presupuesto MaestroXimenita Bel100% (1)

- Zenon Corporation - Elaboración de Pronósticos de VentasDocumento4 páginasZenon Corporation - Elaboración de Pronósticos de VentasKathe EspinozaAún no hay calificaciones

- 1Documento4 páginas1Carol Castro71% (7)

- Caso 6.3 y 6.5-WelschDocumento11 páginasCaso 6.3 y 6.5-WelschAnaLucia25Aún no hay calificaciones

- Notas Sobre Estado de Costos de Producción y VentasDocumento2 páginasNotas Sobre Estado de Costos de Producción y VentasRamon MaestreAún no hay calificaciones

- Conceptos de Contabilidad de Costos Según Algunos AutoresDocumento11 páginasConceptos de Contabilidad de Costos Según Algunos AutoresJean Portuguez100% (1)

- Ejemplo de Un Estado de ResultadosDocumento11 páginasEjemplo de Un Estado de ResultadosBriggitteLlicanAún no hay calificaciones

- MKT U Caso CampbellDocumento5 páginasMKT U Caso CampbellNEYRA JOHANNA JULCA VASQUEZAún no hay calificaciones

- Costos en Una Empresa IndustrialDocumento3 páginasCostos en Una Empresa IndustrialAnonymous gpZ7Mv1tuh100% (2)

- El Papel Del Contador Gerencial y Su Relación Con La EmpresaDocumento3 páginasEl Papel Del Contador Gerencial y Su Relación Con La EmpresaMery Silva RuizAún no hay calificaciones

- CASO-1.1 VentasDocumento18 páginasCASO-1.1 VentasJohanna Jhakeline Rodriguez RubioAún no hay calificaciones

- Empresa ContemporaneaDocumento21 páginasEmpresa ContemporaneaJusto Zeña Armas60% (5)

- El Presupuesto MaestroDocumento6 páginasEl Presupuesto MaestroDavid Arango PalominoAún no hay calificaciones

- Taller 2 - FinanzasDocumento2 páginasTaller 2 - FinanzasAngie Polanco Ortiz83% (6)

- Costos Cap9Documento5 páginasCostos Cap9Cristina Urbina100% (2)

- Ejemplo Practico de PresupuestoDocumento5 páginasEjemplo Practico de Presupuestoalafitoso Medina100% (3)

- Retroalimentación Parcial 2 AF y PI Oct. 20 2016Documento8 páginasRetroalimentación Parcial 2 AF y PI Oct. 20 2016Kelly LopezAún no hay calificaciones

- Analisis FinancieroDocumento20 páginasAnalisis FinancieroGiancarlo MancarellaAún no hay calificaciones

- Finanzas Modernas para Los Mercados LatinoamericanosDocumento4 páginasFinanzas Modernas para Los Mercados LatinoamericanosRicardo AriasAún no hay calificaciones

- El Presupuesto de VentasDocumento3 páginasEl Presupuesto de VentasmarysuriAún no hay calificaciones

- Índice de Cobertura de Pagos FijosDocumento1 páginaÍndice de Cobertura de Pagos FijosDubier MejiaAún no hay calificaciones

- Esquema de Introducción A La Investigación de MercadosDocumento1 páginaEsquema de Introducción A La Investigación de Mercadosrocio100% (2)

- Caso Practico Analisis e Interpretacion Estados FinancierosDocumento6 páginasCaso Practico Analisis e Interpretacion Estados Financierosfio123456789100% (1)

- Desventajas Del Costeo Directo o VariableDocumento2 páginasDesventajas Del Costeo Directo o Variablerufforeyes100% (3)

- La Nomina de Fabrica Se Clasifica en Mano de Obra Directa y Mano de Obra IndirectaOODocumento9 páginasLa Nomina de Fabrica Se Clasifica en Mano de Obra Directa y Mano de Obra IndirectaOOAnonymous kgNfdnbtgAún no hay calificaciones

- Caso Práctico de Planeación de Las Utilidades y La Relación CostoDocumento2 páginasCaso Práctico de Planeación de Las Utilidades y La Relación CostoPedro Sanchez SanchezAún no hay calificaciones

- AllstateDocumento4 páginasAllstateAndrea Stefany Cordova CeliAún no hay calificaciones

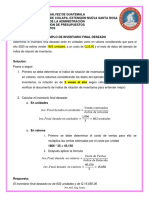

- Inventario Final DeseadoDocumento1 páginaInventario Final DeseadoANY ELIZABETH SANTOS POCASANGREAún no hay calificaciones

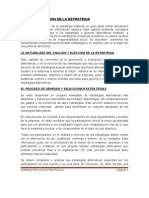

- Trabajo Administracion EstrategicaDocumento21 páginasTrabajo Administracion EstrategicaCente Luján LuiguiAún no hay calificaciones

- Casos Practicos. Empresa de TransporteDocumento3 páginasCasos Practicos. Empresa de TransporteJosé Almanza PañahuaAún no hay calificaciones

- Ejercicios Contabilidad Financiera Guajardo Cantu 2Documento19 páginasEjercicios Contabilidad Financiera Guajardo Cantu 2juan carlos quiñones100% (1)

- AngelDocumento5 páginasAngelMartha L ManriqueAún no hay calificaciones

- Unidad 2 Cuaderno de ActividadesDocumento6 páginasUnidad 2 Cuaderno de ActividadesKleyver Anthony Chane0% (2)

- Taller de PresupuestoDocumento2 páginasTaller de PresupuestoYENY NATALIA CATANO MACIASAún no hay calificaciones

- Definición e Importancia Del Presupuesto de CajaDocumento10 páginasDefinición e Importancia Del Presupuesto de CajaNelly UrrietaAún no hay calificaciones

- Ejercicio Ciclo ManufactureraDocumento5 páginasEjercicio Ciclo ManufactureraEnmanuel Saladin100% (4)

- Flujo de Efectivo Caso Practico 2Documento16 páginasFlujo de Efectivo Caso Practico 2luitoledovAún no hay calificaciones

- Informe de Lectura, Contabilidad de CostosDocumento3 páginasInforme de Lectura, Contabilidad de CostosPaula Peña100% (1)

- 9 Tecnicas de AuditoriaDocumento2 páginas9 Tecnicas de AuditoriaDeisy Flórez100% (1)

- Caso Practico PresupuestosDocumento3 páginasCaso Practico PresupuestosAdri NE67% (3)

- Presupuesto Maestro de Una Empresa ManufactureraDocumento11 páginasPresupuesto Maestro de Una Empresa Manufactureravíctor jose balbuena de los santos100% (1)

- Compras, Ventas y Sus Cuentas AfinesDocumento10 páginasCompras, Ventas y Sus Cuentas AfinesAlanSunét100% (1)

- Flujo de Cantidades Físicas Entre DepartamentosDocumento6 páginasFlujo de Cantidades Físicas Entre DepartamentosGabo García GranizoAún no hay calificaciones

- Caso Práctico 1Documento1 páginaCaso Práctico 1Alejandro SarmientoAún no hay calificaciones

- PRÁCTICA #5 Razones FinancierasDocumento37 páginasPRÁCTICA #5 Razones FinancierasCamila Alejandra100% (1)

- Jabonera SueñosDocumento9 páginasJabonera Sueñosla kekis50% (4)

- CASO PRACTICO Plan Finnaciero InformeDocumento16 páginasCASO PRACTICO Plan Finnaciero InformeEnma Calle Ubillus60% (5)

- Empresa ManufactureraDocumento3 páginasEmpresa ManufactureraDenis Pozo0% (1)

- Diferencias de Los Estados Financieros Comerciales, Industriales y de ServiciosDocumento8 páginasDiferencias de Los Estados Financieros Comerciales, Industriales y de Serviciosyosimar landaetaAún no hay calificaciones