También podría gustarte

- Contrato Final Real Plaza CajamarcaDocumento4 páginasContrato Final Real Plaza CajamarcaCarlos Leandro Sánchez DíazAún no hay calificaciones

- Anualidades VencidasDocumento4 páginasAnualidades VencidasJenifer Rosado100% (2)

- Modelos Cuantitativos Presentación 3Documento24 páginasModelos Cuantitativos Presentación 3scribbbbsAún no hay calificaciones

- Estados Financieros FemsaDocumento11 páginasEstados Financieros FemsascribbbbsAún no hay calificaciones

- Unidad 3. Regresión Lineal Múltiple 3.6 Métodos de Selección de VariablesDocumento27 páginasUnidad 3. Regresión Lineal Múltiple 3.6 Métodos de Selección de VariablesscribbbbsAún no hay calificaciones

- Valuación de BonosDocumento15 páginasValuación de BonosscribbbbsAún no hay calificaciones

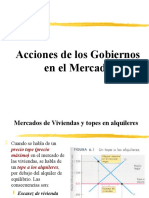

- EE6 Acciones de Los Gobiernos en Los MercadosDocumento13 páginasEE6 Acciones de Los Gobiernos en Los MercadosscribbbbsAún no hay calificaciones

- Tema 2 Contabilidad NacionalDocumento23 páginasTema 2 Contabilidad NacionalscribbbbsAún no hay calificaciones

- Modulo 3 Anualidades GeneralesDocumento8 páginasModulo 3 Anualidades GeneralesscribbbbsAún no hay calificaciones

- AIRBNBDocumento3 páginasAIRBNBscribbbbsAún no hay calificaciones

- Modulo 1 Interés Simple H-2Documento21 páginasModulo 1 Interés Simple H-2scribbbbsAún no hay calificaciones

- Herramientas de Evaluación CortoDocumento29 páginasHerramientas de Evaluación CortoscribbbbsAún no hay calificaciones

- Pronósticos para La Toma de Decisiones: Unidad 2. Análisis de Regresión Lineal SimpleDocumento16 páginasPronósticos para La Toma de Decisiones: Unidad 2. Análisis de Regresión Lineal SimplescribbbbsAún no hay calificaciones

- Modelos Cuantitativos Presentación 1Documento14 páginasModelos Cuantitativos Presentación 1scribbbbsAún no hay calificaciones

- Sistema de Innovación de Productos y Servicios 5 CapitulosDocumento8 páginasSistema de Innovación de Productos y Servicios 5 CapitulosscribbbbsAún no hay calificaciones

- CIC - Centro Internacional de CasosDocumento1 páginaCIC - Centro Internacional de CasosscribbbbsAún no hay calificaciones

- Clase Liderazgo Consciente Sep 2020 VDocumento45 páginasClase Liderazgo Consciente Sep 2020 VscribbbbsAún no hay calificaciones

- Ejercicios Interes Simple y Compuesto 1Documento10 páginasEjercicios Interes Simple y Compuesto 1scribbbbsAún no hay calificaciones

- Compromiso Pago de DineroDocumento2 páginasCompromiso Pago de DineroMary Janneth Mamani MontecinosAún no hay calificaciones

- Taller de ContabilidadDocumento5 páginasTaller de ContabilidadfrancolomeoAún no hay calificaciones

- Actividad 1 Mapa MentalDocumento7 páginasActividad 1 Mapa MentalGuapacha Giraldo Stefania100% (1)

- Finanzas CorporativasDocumento16 páginasFinanzas CorporativasLinda MerymedAún no hay calificaciones

- Joel Informe de Pasantias AlcasaDocumento51 páginasJoel Informe de Pasantias Alcasajoel morillo0% (1)

- Operaciones Financieras Internacionales CLASE 1Documento41 páginasOperaciones Financieras Internacionales CLASE 1Lorena Carrión100% (1)

- Foro 5 y 6 Matematica Financiera 2Documento1 páginaForo 5 y 6 Matematica Financiera 2Laura Maria Arrunategui OrtizAún no hay calificaciones

- 2do Parcial de Auditoria 3 CunocDocumento10 páginas2do Parcial de Auditoria 3 CunocAndrea RamírezAún no hay calificaciones

- 2.1 Fundamentosd e La Auditoria InterDocumento40 páginas2.1 Fundamentosd e La Auditoria InterZAR100% (2)

- Trabajo 673Documento26 páginasTrabajo 673Diana MarvalAún no hay calificaciones

- Empresa JHDocumento23 páginasEmpresa JHBENJAMIN CÚAún no hay calificaciones

- Analisis Casuistico Sobre El Contrato de Transporte y Seguros (4947)Documento10 páginasAnalisis Casuistico Sobre El Contrato de Transporte y Seguros (4947)Julián Cámilo Fonséca NiñóAún no hay calificaciones

- Variables Definitorias: Desarrollo Organizacional (DO) y Organización de La Producción (OP)Documento108 páginasVariables Definitorias: Desarrollo Organizacional (DO) y Organización de La Producción (OP)CIES: Consorcio de Investigación Econimica y SocialAún no hay calificaciones

- Manual L1 ESDocumento66 páginasManual L1 ESmauricio ospinaAún no hay calificaciones

- Cuentas de Los Elementos de Un Balance General (Activo J Pasivo y Capital)Documento9 páginasCuentas de Los Elementos de Un Balance General (Activo J Pasivo y Capital)Luis Ángel Hernández AlejandreAún no hay calificaciones

- Estudios de Factibilidad en Proyectos de TecnologiaDocumento190 páginasEstudios de Factibilidad en Proyectos de Tecnologiagladysaceituno100% (2)

- Gixxer 250abs 12MSFDocumento1 páginaGixxer 250abs 12MSFperaltaaraalexisAún no hay calificaciones

- Elaboracion de Estados FinancierosDocumento44 páginasElaboracion de Estados FinancierosSelene Angulo100% (1)

- FICHA TECNICA - Excell - 31.03.2023 ANA-DGIHRDocumento41 páginasFICHA TECNICA - Excell - 31.03.2023 ANA-DGIHRegaonalivaqueAún no hay calificaciones

- Ejercicios WaccDocumento4 páginasEjercicios WaccJeanella leon mejia100% (2)

- Modelo Recurso de Reposicion Contra Autos de Juzgado 5 CCD CaliDocumento3 páginasModelo Recurso de Reposicion Contra Autos de Juzgado 5 CCD CaliAmparo OrtizAún no hay calificaciones

- Manual de Aplicacion Del Siaf 2015 PDFDocumento75 páginasManual de Aplicacion Del Siaf 2015 PDFLuisx AlfredoAún no hay calificaciones

- Examen Unidad 2 Mercado de CapitalesDocumento10 páginasExamen Unidad 2 Mercado de CapitalesMario Fernando Solorzano GarciaAún no hay calificaciones

- UntitledDocumento36 páginasUntitledArleth HayashidaAún no hay calificaciones

- 3TPractica Calificada Nro. 3 - 2021-1Documento21 páginas3TPractica Calificada Nro. 3 - 2021-1Hector Angel La Torre QuispeAún no hay calificaciones

- PRACTICO N°2º y FinalDocumento34 páginasPRACTICO N°2º y FinalDeyvid CruzAún no hay calificaciones

- Cuenta de Orden. Caso PrácticoDocumento4 páginasCuenta de Orden. Caso PrácticoValero Rodríguez Aranxa RosalíaAún no hay calificaciones

- Crucigrama - Repaso Evaluación - García Kenisse - Herrera AndreaDocumento3 páginasCrucigrama - Repaso Evaluación - García Kenisse - Herrera AndreaDemian VillacisAún no hay calificaciones