También podría gustarte

- ForocesaDocumento15 páginasForocesaWalterArangoPintoAún no hay calificaciones

- Sistema Financiero y Las Perspectivas 2021 - ColombiaDocumento23 páginasSistema Financiero y Las Perspectivas 2021 - ColombiaWalterArangoPintoAún no hay calificaciones

- Forewords PDFDocumento7 páginasForewords PDFJJAún no hay calificaciones

- El Equilibrio Entre El Apoyo Al Consumidor Financiero y La Defensa de La Prudencialidad - ColombiaDocumento52 páginasEl Equilibrio Entre El Apoyo Al Consumidor Financiero y La Defensa de La Prudencialidad - ColombiaWalterArangoPintoAún no hay calificaciones

- Guia Normas APA 7ma Edicion PDFDocumento57 páginasGuia Normas APA 7ma Edicion PDFNicolas Ayosa Garcia100% (1)

- Guia Normas APA 7ma Edicion PDFDocumento57 páginasGuia Normas APA 7ma Edicion PDFNicolas Ayosa Garcia100% (1)

- Revista Ideas Vol1 07 PDFDocumento76 páginasRevista Ideas Vol1 07 PDFWalterArangoPintoAún no hay calificaciones

- InnovacionfinancieraDocumento26 páginasInnovacionfinancieraWalterArangoPintoAún no hay calificaciones

- P1 Tit IV Cap II Anexo 1Documento18 páginasP1 Tit IV Cap II Anexo 1WalterArangoPintoAún no hay calificaciones

- Levantamiento de InformaciónDocumento1 páginaLevantamiento de InformaciónWalterArangoPintoAún no hay calificaciones

- Cuaderno Macro II (01092016)Documento27 páginasCuaderno Macro II (01092016)WalterArangoPintoAún no hay calificaciones

- Tesis Globalización PDFDocumento72 páginasTesis Globalización PDFWalterArangoPintoAún no hay calificaciones

- Tesis Globalización PDFDocumento72 páginasTesis Globalización PDFWalterArangoPintoAún no hay calificaciones

- Tesis Globalización PDFDocumento72 páginasTesis Globalización PDFWalterArangoPintoAún no hay calificaciones

- Taller GestionDocumento5 páginasTaller GestionWalterArangoPintoAún no hay calificaciones

- Sistema Financiero Del Perú-CcssDocumento10 páginasSistema Financiero Del Perú-CcssLizeth VargasAún no hay calificaciones

- CUA CP CFC - SVRDocumento18 páginasCUA CP CFC - SVRViviana CortesAún no hay calificaciones

- Aníbal Loguzzo (2011) - La Naturaleza en El Pensamiento Crítico LatinoamericanoDocumento23 páginasAníbal Loguzzo (2011) - La Naturaleza en El Pensamiento Crítico LatinoamericanoVICTOR MANUEL BELTRAN TEGUAAún no hay calificaciones

- Procedimiento Torque Rev00Documento7 páginasProcedimiento Torque Rev00Fabio PAún no hay calificaciones

- Softwares 20MC-003Documento11 páginasSoftwares 20MC-003Alvaro VergaraAún no hay calificaciones

- La Elasticidad de La Oferta 1Documento9 páginasLa Elasticidad de La Oferta 1Sebastian Espinosa MartinezAún no hay calificaciones

- Contabilidad General (Ca78) : Cuaderno de TrabajoDocumento50 páginasContabilidad General (Ca78) : Cuaderno de TrabajoWilliams Junior SaraviaAún no hay calificaciones

- PSYPM D03 ORNELAS OSCAR DocumentalDocumento3 páginasPSYPM D03 ORNELAS OSCAR DocumentalJUAN PABLO DELGADILLO GOCHEAún no hay calificaciones

- Contabilizaciones PanelaiceDocumento13 páginasContabilizaciones PanelaiceJuan David Bastidas MontenegroAún no hay calificaciones

- Compendio 2020Documento90 páginasCompendio 2020Josselyn Lisset Diaz SolanoAún no hay calificaciones

- Certificado-IMIX ULTRAFLOW W888Documento1 páginaCertificado-IMIX ULTRAFLOW W888Alberto Robles CamposAún no hay calificaciones

- Tareas Ejercicio 7 Grupo 4Documento22 páginasTareas Ejercicio 7 Grupo 4Carlos Rivera PinedaAún no hay calificaciones

- Guía 16 Ingresos y GastosDocumento9 páginasGuía 16 Ingresos y GastosLINA MARIA HERNANDEZ QUIROZAún no hay calificaciones

- DECRETO Constituyente Sobre El Sistema Integral de Criptoactivos GO 41.575 ANCDocumento7 páginasDECRETO Constituyente Sobre El Sistema Integral de Criptoactivos GO 41.575 ANCDennis J. Rojas MaureraAún no hay calificaciones

- Definición de Comercio en DerechoDocumento6 páginasDefinición de Comercio en DerechoAdhemar SandovalAún no hay calificaciones

- Item 1 - Columnas CircularesDocumento1 páginaItem 1 - Columnas CircularesLu1s_001Aún no hay calificaciones

- Clasificación de Los MaterialesDocumento9 páginasClasificación de Los MaterialesAngela Yaritza AGUILAR CONTRERASAún no hay calificaciones

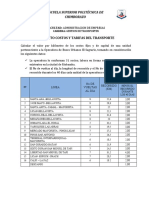

- Proyecto Costos y Tarifas de TransporteDocumento2 páginasProyecto Costos y Tarifas de TransportetrumiguanoAún no hay calificaciones

- 2024 02 Boletin Estadisticas ACERADocumento12 páginas2024 02 Boletin Estadisticas ACERAgerald14011999Aún no hay calificaciones

- El Canto de Las SirenasDocumento3 páginasEl Canto de Las Sirenasanally paez ruizAún no hay calificaciones

- Cimetacion Sobre PilotesDocumento2 páginasCimetacion Sobre Pilotesivan bolañosAún no hay calificaciones

- Anualidades VencidasDocumento11 páginasAnualidades VencidasOscar Arnulfo Cruz VergaraAún no hay calificaciones

- Bryan RieraDocumento13 páginasBryan Rierajorge RieraAún no hay calificaciones

- Precios Complot 2021Documento3 páginasPrecios Complot 2021Alejandro SegoviaAún no hay calificaciones

- Obras Provisionales y T. Preliminares - GDocumento44 páginasObras Provisionales y T. Preliminares - GWilian Ramos SabinoAún no hay calificaciones

- Microempresas y Territorio El Caso de La Zona Metropolitana Puebla TlaxcalaDocumento18 páginasMicroempresas y Territorio El Caso de La Zona Metropolitana Puebla TlaxcalaJordan Cuellar GarcíaAún no hay calificaciones

- Procesos Contables ACA 2Documento20 páginasProcesos Contables ACA 2Maria Alejandra Cardona VargasAún no hay calificaciones

- Electricidad Primera EntregaDocumento5 páginasElectricidad Primera EntregaKevin Merino100% (2)

- La Ética en El UrbanismoDocumento16 páginasLa Ética en El UrbanismoVero CastroAún no hay calificaciones

- PU García Espil TN - Cuestionario Clase 1Documento5 páginasPU García Espil TN - Cuestionario Clase 1Chiara MASTRONARDI FADU - UBAAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Mente millonaria: Construye tu propio imperioDe EverandMente millonaria: Construye tu propio imperioCalificación: 4.5 de 5 estrellas4.5/5 (31)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)