Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Unidad III - Libros Obligatorios

Cargado por

Libia Raquel Lara TortoleroTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Unidad III - Libros Obligatorios

Cargado por

Libia Raquel Lara TortoleroCopyright:

Formatos disponibles

UNIDAD III – LIBROS OBLIGATORIOS

La Contabilidad Mercantil se define a grandes rasgos, como una forma de registrar, clasificar y resumir todas las operaciones

mercantiles realizadas por una empresa, para interpretar posteriormente sus resultados, en función de conocer con certeza

su situación financiera. Ofrece la practicidad de llevar un registro descriptivo, -el cual puede ser de forma manual o

mecánica-, de los distintos procesos que se ejecutan en el libre desenvolvimiento de la actividad mercantil, permitiendo a

los sujetos intervinientes, conocer los resultados obtenidos durante un determinado periodo de tiempo.

DE LOS LIBROS OBLIGATORIOS Y DE LOS LIBROS AUXILIARES

El Código de Comercio establece en su artículo 32, la obligación para todo comerciante de llevar la contabilidad de la

empresa, mediante el uso de los libros principales, lo cuales comprenden: el Libro Diario, el Libro Mayor y el Libro de

Inventarios. Además, la misma ley le otorga al empresario, de modo facultativo, la potestad de llevar cualquier otro libro

auxiliar que considere pertinente para el mayor orden y claridad en sus operaciones, como por ejemplo, el Libro de Caja, el

Libro de Operaciones o el Libro Copiador de Cartas.

LIBROS OBLIGATORIOS

Libro Diario

En este libro se registran en orden cronológico las operaciones realizadasdía por día, expresando los datos del acreedor,

deudor y especificaciones de la negociación. Existe la posibilidad, para aquellos comerciantes con el carácter de minorista,

de cumplir con tales obligaciones, asentando diariamente un resumen de las operaciones hechas de contado, y aplicando

mayor énfasis a las que se hicieron a crédito. Estas facultades se encuentran establecidas en el artículo 34 del citado Código.

El Libro Diario es conocido como el libro de entrada original, por el hecho de que en él se registran por primera vez las

operaciones de la empresa. Este libro no puede ponerse en uso sin que se haya hecho la previa presentación por ante el

Registrador Mercantil, con la finalidad de que sea debidamente habilitado, según lo previsto en el artículo 33 eiusdem.

Libro Mayor

En él se ordenan todos los asientos que fueron registrados en el Libro Diario, haciendo especial énfasis en la identificación

de los clientes. Se registran las operaciones de contado, a crédito, los pagos, y las garantías contraídas. Este libro representa

el lugar a donde se trasladan todas las operaciones que se plasman en el Libro Diario, colocando entre otros datos, la fecha

de cada operación, su naturaleza, y clase. Una particularidad de este libro es que en él puede apreciarse la situación o estado

de cuenta particular con cada cliente, acreedor o deudor.

Es considerado el libro más importante en cualquier contabilidad, toda vez que en ella se registran cuentas individuales o

colectivas de los bienes materiales, derechos y créditos que integran el activo; las deudas y obligaciones que forman el

pasivo; el capital; las ganancias y pérdidas, y en general todas las operaciones de una empresa.

Libro de Inventario

En el Libro de Inventario se establece una valoración estimada de los bienes muebles, inmuebles y créditos. Este libro

permite al comerciante tener una apreciación del activo circulante, al inicio y luego al cierre de cada ejercicio económico,

expresando la clase y naturaleza del bien, su valor, cuándo fue adquirido, depreciación y ajuste por inflación, entre otros

aspectos.

Dentro de sus características esenciales, está su más que necesario cierre con el Balance y la Cuenta de Ganancias y Pérdidas.

Según el artículo 35 eiusdem, el Libro de Inventario debe ser firmado por aquellas personas del establecimiento que han

intervenido en su formación.

LIBROS AUXILIARES

El Código de Comercio establece en el único aparte del artículo 32, la facultad para los comerciantes de llevar todos los libros

auxiliares que estimare conveniente para el mayor orden y claridad de sus operaciones. Dentro de los libros auxiliares o

facultativos están: el Libro de Caja, el Libro de Facturas y el Copiador de Cartas. Al igual que todos los demás libros

contables, deben cumplir con los requisitos generales establecidos en la ley para su correcto uso, dentro de los cuales están,

entre otras: la habilitación, así como el de no poseer ningún tipo de alteración.

CUENTAS DE GANANCIAS Y PÉRDIDAS Y BALANCES

El primer aparte del artículo 35 del Código de Comercio exige que el inventario se cierre con el Balance General y la

Cuenta de Ganancias y Pérdidas. Ambos estados financieros se preparan con el objeto de presentar un informe periódico

acerca de la situación actual del negocio, sobre los procesos de la Administración, y los resultados obtenidos durante un

determinado periodo económico.

El Balance constituye un estado demostrativo de la situación patrimonial de la empresa. Es un reporte producido con el

propósito de medir el valor neto contable de una empresa en cierta fecha, y su riesgo ante acreedores potenciales. En este

documento se reflejan los activos, pasivos y el patrimonio de los propietarios, incluyendo los excedentes de las operaciones,

(superávit), o crecimiento natural de la empresa. La preparación de dicho balance es de gran importancia para todo ente

económico, ya que muestra en forma ordenada todas las cuentas que constituyen los bienes, derechos, obligaciones y el

capital para una determinada fecha. Establece, de forma más detallada, dónde se encuentran invertidos los fondos de la

empresa (activos) y el origen de los mismos (pasivo y capital). Este informe debe elaborarse por lo menos una vez al año, al

finalizar el ejercicio económico, o por períodos menores (mensual, trimestral, semestral) de acuerdo con las leyes vigentes

y los estatutos de la empresa.

Septiembre 2018 Página 1

UNIDAD III – LIBROS OBLIGATORIOS

Con respecto a las Cuentas de Ganancias y Pérdidas, o Estado de Resultados, éstas se definen como aquellas donde se

clasifican sumariamente los negocios, desde el punto de vista de las utilidades (ingresos) y las pérdidas (gastos), que se

hayan producido durante el respectivo ejercicio económico. Debe demostrar con evidencia y verdad los beneficios

obtenidos y las pérdidas sufridas, haciendo mención expresa de las fianzas otorgadas, así como de cualesquiera otras

obligaciones contraídas bajo condición suspensiva, con anotación a la respectiva contrapartida. Los ingresos vendrían

siendo las cantidades obtenidas por la venta de los bienes o servicios producidos por la empresa, mientras que los gastos

reflejan todas aquellas transacciones que hacen posible que la empresa desarrolle su actividad, por lo que en ellos se

incluyen los salarios, los alquileres, el pago de intereses y los impuestos, entre otros. Su importancia consiste en el hecho de

que por medio de ésta, describe las transacciones que dan como resultado una ganancia o una pérdida, examinando desde

un punto de vista general, la efectividad y el rendimiento económico de la compañía.

Valor Probatorio de los Libros y su Producción en Juicio

El artículo 38 del Código de Comercio establece: Los libros llevados con arreglo a los artículos anteriores podrán hacer

prueba entre comerciantes por hechos de comercio. Respecto a otra persona que no fuere comerciante, los asientos de los

libros solo harán fe contra su dueño; Pero la otra parte, no podrá aceptar lo favorable, sin admitir también lo adverso que

ellos contengan.

Según este dispositivo, en principio, los Libros de Comercio no constituyen por si solos prueba alguna. La prueba se concreta

a los asientos bien llevados en los Libros de Comercio obligatorios, es decir, que no se haya incurrido en alguno de los

supuestos prohibidos por el Código de Comercio. Por tanto, dichos asientos constituyen prueba entre comerciantes, en todo

lo que les beneficie o los perjudique.

Con respecto a los Libros Auxiliares, para que sus asientos surtan efectos jurídicos, estos deben ser legalizados por el

Registrador Mercantil y ser llevados correctamente sin incurrir en los supuestos prohibitivos del artículo 37 del Código de

Comercio.

LIBRO DIARIO, MAYOR Y BALANCE DE COMPROBACION

REGISTROS CONTABLES

Con base en las operaciones siguientes que realizó la empresa, se pide:

Registrar las operaciones en asientos de diario

Registrar las operaciones en esquemas de mayor.

Realizar el Balance de Comprobación.

Cinco socios deciden iniciar un negocio cuyo giro comercial es la compra-venta de productos químicos, el nombre de la

empresa es “Químicos, S.A.”.Las operaciones que realizaron durante el mes de febrero fueron:

1. El día 1 de febrero se inicia la empresa “Químicos, S.A.” con un capital aportado de BsF. 1.175, de los cuales, BsF. 300

corresponden a mercancías, BsF. 400 a cheque con el cual se abre cuenta bancaria, BsF. 325 en efectivo, y BsF. 150 con

equipo de transporte.

2. El día 3 de febrero la empresa paga BsF. 20 en efectivo, más I.V.A. por los gastos notariales relativos a la constitución de

la empresa.

3. El día 5 de febrero se vende mercancía en BsF. 750 mas I.V.A. de los cuales el 30% el cliente paga con cheque y el resto

lo queda a deber.

4. El día 6 de febrero se asegura la empresa, pagando una prima anual de BsF. 15 más I.V.A. con cheque.

5. El día 8 de febrero se compra mercancía por BsF. 195 mas I.V.A. se pagan en efectivo el 60% y por el resto se firman

pagares.

6. El día 10 de febrero se vende mercancías por BsF. 875 más I.V.A. de los cuales el 65% el cliente lo queda a deber y por

el resto se firman documentos.

7. El día 13 de febrero se pagan comisiones a los vendedores por un 7.50% de las ventas realizadas, mismas que se pagan

con cheque.

8. El día 15 de febrero se pagan en efectivo sueldos al personal administrativo por BsF. 165.

9. El día 20 de febrero se pagan BsF. 100 mas I.V.A. con cheque por concepto de alquileres anticipadas correspondientes

a 10 meses, más un depósito de tres meses.

10. Se compra equipo de oficina por BsF. 105 mas I.V.A. el cual se paga 40% con cheque y el resto se queda a deber, la

operación se efectuó el 21 de febrero.

11. El día 22 de febrero, clientes pagan BsF. 325 por la mercancía vendida a crédito.

12. El día 24 de febrero, se cobran documentos por BsF. 306,25 derivados de las ventas efectuadas.

13. El día 25 de febrero se pagan con cheque BsF. 75 por documentos firmados para la compra de mercancías.

14. El día 27 de febrero se pagan BsF. 63 en efectivo a la empresa que nos vendió el equipo de oficina.

15. El día 28 de febrero se hace un préstamo por BsF. 30 al director de ventas de la empresa.

Septiembre 2018 Página 2

UNIDAD III – LIBROS OBLIGATORIOS

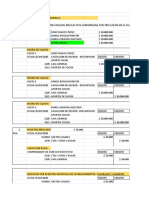

LIBRO DIARIO

Folio 1

FECHA DESCRIPCION COD. DEBE HABER

01 -1-

02 Feb. 01 Inventario de Mercancías 01 300,00

03 Bancos 02 400,00

04 Caja 03 325,00

05 Equipo de transporte 04 150,00

06 Capital 05 1.175,00

07 Apertura de negocio con aporte de los socios

08 -2-

09 Feb. 03 Gastos Notariales 06 20,00

10 Crédito IVA 07 2,40

11 Caja 03 22,40

12 Gastos notariales relativos a la constitución de la empresa.

13 Feb. 05 -3-

14 Caja 03 252,00

15 Cuentas por Cobrar 08 588,00

16 Ventas 09 750,00

17 Debito IVA 10 90,00

18 Venta de mercancías, 30% de contado y 70% a crédito mediante facturas

19 Feb. 06 -4-

20 Seguros pagados por anticipado 11 15,00

21 Crédito IVA 07 1,80

22 Bancos 02 16,80

23 Pago de prima anual de seguro de la empresa

24 Feb. 08 -5-

25 Compras 12 195,00

26 Crédito IVA 07 23,40

27 Caja 03 131,04

28 Efectos por pagar 13 87,36

29 Compra de mercancía, 60% de contado y por el resto se firmaron Pagares.

30 Feb. 10 -6-

31 Cuentas por Cobrar 08 637,00

32 Efectos por cobrar 14 343,00

33 Ventas 09 875,00

34 Debito IVA 10 105,00

35 Venta más IVA, 65% a crédito simple y 35% a crédito mediante documentos.

36 Feb. 13 -7-

37 Comisiones en ventas 15 121,88

38 Bancos 02 121,88

39 Pago de comisiones a los vendedores por las Ventas realizadas

40 Feb. 15 -8-

41 Sueldos de administración 16 165,00

42 Caja 03 165,00

43 Sueldos del personal administrativo

44 Feb. 20 -9-

45 Alquileres pagados por anticipado 17 100,00

46 Deposito por alquiler 18 30,00

47 Crédito IVA 07 12,00

48 Bancos 02 142,00

49 Pago de alquileres anticipados más IVA correspondientes a 10 meses, más un

50 depósito de tres meses

51 Feb. 21 - 10 -

52 Equipo de oficina 19 105,00

53 Crédito IVA 07 12,60

54 Bancos 02 47,04

55 Cuentas por pagar 20 70,56

56 Compra equipo de oficina, 40% de contado y el resto a crédito simple

57

58

59

60

61 Van … 3.539,48 3.539,48

Septiembre 2018 Página 3

UNIDAD III – LIBROS OBLIGATORIOS

Folio 2

FECHA DESCRIPCION COD. DEBE HABER

01 Vienen … 3.539,48 3.539,48

02 Feb. 22 - 11 -

03 Caja 03 325,00

04 Cuentas por cobrar 08 325,00

05 Cobro de crédito en ventas.

06 Feb. 24 - 12 -

07 Caja 03 306,25

08 Efectos por cobrar 14 306,25

09 Cobro de documentos de las ventas efectuadas

10 Feb. 25 - 13 -

11 Efectos por pagar 13 75,00

12 Bancos 02 75,00

13 Pago de documentos firmados por la compra de mercancías.

14 Feb. 27 - 14 -

15 Cuentas por pagar 20 63,00

16 Caja 03 63,00

17 Pago de la deuda a la empresa que nos vendió el equipo de oficina.

18 Feb. 28 - 15 -

19 Cuentas por cobrar a empleados 21 30,00

20 Caja 03 30,00

21 Préstamo al director de ventas de la empresa

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61 Totales … 4.598,33 4.598,33

Septiembre 2018 Página 4

UNIDAD III – LIBROS OBLIGATORIOS

LIBROS MAYORES

01 - Inventario de Mercancías

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 01 Por apertura del negocio 1 300,00 300,00

Totales 300,00 300,00

02 - Bancos

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 01 Por apertura del negocio 1 400,00 400,00

Feb. 06 Pago de prima anual de seguro 4 16,80 383,20

Feb. 13 Pago de comisiones a los vendedores 7 121,88 261,32

Feb. 20 Pago de alquileres anticipados 9 142,00 119,32

Feb. 21 Compra equipo de oficina 10 47,04 72,28

Feb. 25 Pago de documentos por compra 13 75,00 (2,72)

Totales 400,00 402,72 (2,72)

03 - Caja

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 01 Por apertura del negocio 1 325,00 325,00

Feb. 03 Gastos notariales por la constitución 2 22,40 302,6

Feb. 05 Venta de mercancías 3 252,00 554,6

Feb. 08 Compra de mercancía 5 131,04 423,56

Feb. 15 Pago de Sueldos 8 165,00 258,56

Feb. 22 Cobro de crédito en ventas 11 325,00 583,56

Feb. 24 Cobro de documentos 12 306,25 889,81

Feb. 27 Pago de la deuda por compra de eq. Of. 14 63,00 826,81

Feb. 28 Préstamo al director de ventas 15 30,00 796,81

Totales 1.208,25 411,44 796,81

04 - Equipo de transporte

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 01 Por apertura del negocio 1 150,00 150,00

Totales 150,00 150,00

05 - Capital

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 01 Por apertura del negocio 1 1.175,00 1.175,00

Totales 1.175,00 1.175,00

06 - Gastos Notariales

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 03 Por Gastos notariales 2 20,00 20,00

Totales 20,00 20,00

07 - Crédito IVA

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 03 Gastos notariales por la constitución 2 2,40 2,40

Feb. 06 Pago de prima anual de seguro 4 1,80 4,20

Feb. 08 Compra de mercancía 5 23,40 27,60

Feb. 20 Pago de alquileres anticipados 9 12,00 39,60

Feb. 21 Compra equipo de oficina 10 12,60 52,20

Totales 52,20 52,20

Septiembre 2018 Página 5

UNIDAD III – LIBROS OBLIGATORIOS

08 - Cuentas por Cobrar

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 05 Venta de mercancías 3 588,00 588,00

Feb. 10 Venta de mercancía 6 637,00 1.225,00

Feb. 22 Cobro de crédito en ventas 11 325,00 900,00

Totales 1.225,00 325,00 900,00

09 - Ventas

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 05 Venta de mercancías 3 750,00 750,00

Feb. 10 Venta de mercancías 6 875,00 1.625,00

Totales 1.625,00 1.625,00

10 - Debito IVA

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 05 Venta de mercancías 3 90,00 90,00

Feb. 10 Venta de mercancías 6 105,00 195,00

Totales 195,00 195,00

11 - Seguros pagados por anticipado

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 06 Pago de prima anual de seguro 4 15,00 15,00

Totales 15,00 15,00

12 - Compras

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 08 Compra de mercancía 5 195,00 195,00

Totales 195,00 195,00

13 - Efectos por pagar

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 08 Compra de mercancía 5 87,36 87,36

Feb. 25 Pago de documentos 13 75,00 12,36

Totales 75,00 87,36 12,36

14 - Efectos por cobrar

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 10 Venta de mercancía 6 343,00 343,00

Feb. 24 Cobro de documentos 12 306,25 36,75

Totales 343,00 306,25 36,75

15 - Comisiones en ventas

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 13 Comisiones a los vendedores 7 121,88 121,88

Totales 121,88 121,88

16 - Sueldos de administración

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 15 Pago de Sueldos administrativos 8 165,00 165,00

Totales 165,00 165,00

Septiembre 2018 Página 6

UNIDAD III – LIBROS OBLIGATORIOS

17 - Alquileres pagados por anticipado

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 20 Pago de alquileres anticipados 9 100,00 100,00

Totales 100,00 100,00

18 - Deposito por alquiler

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 20 Pago de alquileres anticipados 9 30,00 30,00

Totales 30,00 30,00

19 - Equipo de oficina

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 21 Compra equipo de oficina 10 105,00 105,00

Totales 105,00 105,00

20 - Cuentas por pagar

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 21 Compra equipo de oficina 10 70,56 70,56

Feb. 27 Pago de la deuda por equipo de oficina 14 63,00 7,56

Totales 63,00 70,56 7,56

21 - Cuentas por cobrar a empleados

FECHA DESCRIPCION REF DEBE HABER SALDO

Feb. 28 Préstamo al director de ventas 15 30,00 30,00

Totales 30,00 30,00

Mediante cuentas “T” seria de la siguiente forma:

01 - Inventario de Mercancías 02 - Bancos 03 - Caja

300,00 400,00 325,00

16,80 22,40

121,88 252,00

142,00 131,04

47,04 165,00

75,00 325,00

306,25

63,00

30,00

300,00 400,00 402,72 1.208,25 411,44

300,00 2,72 796,81

04 - Equipo de transporte 05 - Capital 06 - Gastos de constitución

150,00 1.175,00 20,00

150,00 - - 1.175,00 20,00 -

150,00 1.175,00 20,00

07 - Crédito IVA 08 - Cuentas por Cobrar 09 - Ventas

2,40 588,00 750,00

1,80 637,00 875,00

23,40 325,00

12,00

12,60

52,20 - 1.225,00 325,00 - 1.625,00

52,20 900,00 1.625,00

Septiembre 2018 Página 7

UNIDAD III – LIBROS OBLIGATORIOS

10 - Debito IVA 11 - Seguros pagados por anticipado 12 - Compras

90,00 15,00 195,00

105,00

- 195,00 15,00 - 195,00 -

195,00 15,00 195,00

13 - Efectos por pagar 14 - Efectos por cobrar 15 - Comisiones en ventas

87,36 343,00 121,88

75,00 306,25

75,00 87,36 343,00 306,25 121,88 -

12,36 36,75 121,88

16 - Sueldos de administración 17 - Alquileres pagados por anticipado 18 - Deposito por alquiler

165,00 100,00 30,00

165,00 - 100,00 - 30,00 -

165,00 100,00 30,00

19 - Equipo de oficina 20 - Cuentas por pagar 21 - Cuentas por cobrar a empleados

105,00 70,56 30,00

63,00

105,00 - 63,00 70,56 30,00 -

105,00 7,56 30,00

BALANCE DE COMPROBACION

POR SUMAS POR SALDOS

CODIGO CUENTA DEBE HABER DEUDOR ACREEDOR

1 Inventario de Mercancías 300,00 300,00

2 Bancos 400,00 402,72 2,72

3 Caja 1.208,25 411,44 796,81

4 Equipo de transporte 150,00 150,00

5 Capital 1.175,00 1.175,00

6 Gastos de Constitución 20,00 20,00

7 Crédito IVA 52,20 52,20

8 Cuentas por Cobrar 1.225,00 325,00 900,00

9 Ventas 1.625,00 1.625,00

10 Debito IVA 195,00 195,00

11 Seguros pagados por anticipado 15,00 15,00

12 Compras 195,00 195,00

13 Efectos por pagar 75,00 87,36 12,36

14 Efectos por cobrar 343,00 306,25 36,75

15 Comisiones en ventas 121,88 121,88

16 Sueldos de administración 165,00 165,00

17 Alquileres pagados por anticipado 100,00 100,00

18 Deposito por alquiler 30,00 30,00

19 Equipo de oficina 105,00 105,00

20 Cuentas por pagar 63,00 70,56 7,56

21 Cuentas por cobrar a empleados 30,00 30,00

TOTALES 4.598,33 4.598,33 3.014,92 3.014,92

Septiembre 2018 Página 8

También podría gustarte

- Unidad VI - Estados FinancierosDocumento3 páginasUnidad VI - Estados FinancierosLibia Raquel Lara TortoleroAún no hay calificaciones

- Ejercicio de Cargos y Abonos Incluyendo Asientos de Ajustes - AlumnosDocumento17 páginasEjercicio de Cargos y Abonos Incluyendo Asientos de Ajustes - AlumnosLibia Raquel Lara TortoleroAún no hay calificaciones

- La Teoría Del Cargo y Del AbonoDocumento10 páginasLa Teoría Del Cargo y Del AbonoLibia Raquel Lara TortoleroAún no hay calificaciones

- Asientos de Diario - para PracticarDocumento9 páginasAsientos de Diario - para PracticarLibia Raquel Lara TortoleroAún no hay calificaciones

- Clasificación de Las Cuentas - PrácticaDocumento4 páginasClasificación de Las Cuentas - PrácticaLIBIA LARAAún no hay calificaciones

- Hoja de Trabajo - para PracticarDocumento10 páginasHoja de Trabajo - para PracticarLibia Raquel Lara TortoleroAún no hay calificaciones

- Unidad IV - Asientos de AjustesDocumento3 páginasUnidad IV - Asientos de AjustesLibia Raquel Lara TortoleroAún no hay calificaciones

- NIC 1 Presentacion Estados FinancierosDocumento36 páginasNIC 1 Presentacion Estados FinancierosDaniel ArellanoAún no hay calificaciones

- Unidad V - Hoja de TrabajoDocumento3 páginasUnidad V - Hoja de TrabajoLibia Raquel Lara TortoleroAún no hay calificaciones

- Unidad II - Las Cuentas Contables, Ecuación Patrimonial, Cargos y AbonosDocumento10 páginasUnidad II - Las Cuentas Contables, Ecuación Patrimonial, Cargos y AbonosLibia Raquel Lara TortoleroAún no hay calificaciones

- Ejercicio #1 - El Telar, S.A de C.VDocumento14 páginasEjercicio #1 - El Telar, S.A de C.VLibia Raquel Lara TortoleroAún no hay calificaciones

- Ejercicio #2 - El Surtidor, S.ADocumento14 páginasEjercicio #2 - El Surtidor, S.ALibia Raquel Lara Tortolero0% (1)

- ElasticidadDocumento7 páginasElasticidadJanna PerdomoAún no hay calificaciones

- Borches Cecilia Natalia PITRAU MNBLK 26 12 2º12 2800 Barrio San JacintoDocumento9 páginasBorches Cecilia Natalia PITRAU MNBLK 26 12 2º12 2800 Barrio San JacintoCecilia BorchesAún no hay calificaciones

- Ejercicio ActivosDocumento3 páginasEjercicio ActivosAntony Angulo Parody0% (1)

- Libros Sol y Sombra, Septiembre 2022Documento4 páginasLibros Sol y Sombra, Septiembre 2022Alberto LiendoAún no hay calificaciones

- Certificado de Zonificacion y ViasDocumento3 páginasCertificado de Zonificacion y Viasjose GAún no hay calificaciones

- 3 Instrumentos de Intermediacion FinancieraDocumento10 páginas3 Instrumentos de Intermediacion FinancieraFelipe Poblete ContrerasAún no hay calificaciones

- Boleta de Venta @@Documento2 páginasBoleta de Venta @@Deysi Mamani Quispe0% (1)

- Taller Cuatro ContabilidadDocumento8 páginasTaller Cuatro ContabilidadDANIEL ROGELIO RINCON SUAREZAún no hay calificaciones

- 2 Mex605 - s3 - ApunteDocumento8 páginas2 Mex605 - s3 - ApuntePietro SolariAún no hay calificaciones

- El NeuroMarketingDocumento5 páginasEl NeuroMarketingMariTereAún no hay calificaciones

- Tenencia 2018Documento1 páginaTenencia 2018luis jamiltonAún no hay calificaciones

- 2020 2 Final (EF08 Macro App)Documento3 páginas2020 2 Final (EF08 Macro App)Fiorella MedinaAún no hay calificaciones

- Revision. Capitulo II Ejemplo de Metedologia de La InvestigacionDocumento60 páginasRevision. Capitulo II Ejemplo de Metedologia de La Investigacionnajeramoramiguel72Aún no hay calificaciones

- Actividad 1 Resumen Capítulo 4 "Un Primer Vistazo A La Macroeconomía"Documento8 páginasActividad 1 Resumen Capítulo 4 "Un Primer Vistazo A La Macroeconomía"angelaAún no hay calificaciones

- Ejercicio Practico - EstropajoDocumento10 páginasEjercicio Practico - EstropajoCristian RodriguezAún no hay calificaciones

- Modelos-De-Informes-Comisario-Emitidos-Por-FccpvDocumento2 páginasModelos-De-Informes-Comisario-Emitidos-Por-FccpvRosalindaAún no hay calificaciones

- Ficha TecnicaDocumento61 páginasFicha TecnicaEvanns P. AzarteAún no hay calificaciones

- Cuarta Evaluacion Jose NavarroDocumento3 páginasCuarta Evaluacion Jose Navarrojota navarroAún no hay calificaciones

- Matriz IeDocumento9 páginasMatriz IeSeBas BerNalAún no hay calificaciones

- Tema 4Documento19 páginasTema 4Haziel alvarado bolovicAún no hay calificaciones

- Caso Calidad o CantidadDocumento3 páginasCaso Calidad o CantidadJona MerinoAún no hay calificaciones

- Contexto Economico de La Pelicula El Lobo de Wall StreetDocumento4 páginasContexto Economico de La Pelicula El Lobo de Wall StreetLeonardo LopezAún no hay calificaciones

- A Diferencia de Los Enfoques Liberales Que Postulan Un Estado Mínimo y La Reducción Al Máximo de Su Intervención en La EconomíaDocumento7 páginasA Diferencia de Los Enfoques Liberales Que Postulan Un Estado Mínimo y La Reducción Al Máximo de Su Intervención en La EconomíaLOLAAún no hay calificaciones

- Actualización Zona Interés Turística ZOIT-CORRAL 2020-2024Documento45 páginasActualización Zona Interés Turística ZOIT-CORRAL 2020-2024Marcelo De la RosaAún no hay calificaciones

- Pil Andina S.A.Documento15 páginasPil Andina S.A.Beltran SandroAún no hay calificaciones

- Residencias Montesacro: Recibo de Cobro Del Condominio Del MesDocumento1 páginaResidencias Montesacro: Recibo de Cobro Del Condominio Del MesMONTESACRO CONDOMINIOAún no hay calificaciones

- Cotizacion de MobiliarioDocumento1 páginaCotizacion de MobiliarioDennys Chunga PantaAún no hay calificaciones

- Mod 6 Estructura Ingresos y CostosDocumento9 páginasMod 6 Estructura Ingresos y CostosEugenia RamoneAún no hay calificaciones

- PLANIFICACION III MOMENTO Contabilidad 4to Año TMIDocumento4 páginasPLANIFICACION III MOMENTO Contabilidad 4to Año TMIDiegomontero RuedaAún no hay calificaciones

- Incidente de Sustitucion Procesal LaboralDocumento5 páginasIncidente de Sustitucion Procesal LaboralInnovación Jurídica Estratégica100% (1)