También podría gustarte

- 0 - Estructura Del Informe (NIA 700)Documento1 página0 - Estructura Del Informe (NIA 700)Patricia LópezAún no hay calificaciones

- Laboratorio Numero 9Documento2 páginasLaboratorio Numero 9Patricia LópezAún no hay calificaciones

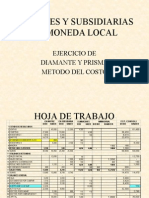

- Costo Matrices y Subsidiarias Prisma y Diamante PresentacionDocumento12 páginasCosto Matrices y Subsidiarias Prisma y Diamante PresentacionPatricia López100% (1)

- Ejercicio Estimaciones Contables PDFDocumento5 páginasEjercicio Estimaciones Contables PDFPatricia LópezAún no hay calificaciones

- Superavit y Credito Por ConsolidacionDocumento1 páginaSuperavit y Credito Por ConsolidacionPatricia LópezAún no hay calificaciones

- GUIAS PARA LA PRACTICA DE AUDITORIA INTERNA Trabajo 213Documento4 páginasGUIAS PARA LA PRACTICA DE AUDITORIA INTERNA Trabajo 213Patricia López100% (1)

- Apuntes Cont - VI ActualizadosDocumento111 páginasApuntes Cont - VI ActualizadosJonathan Fragoso SandovalAún no hay calificaciones

- Practica 2013 Auditoria 4Documento41 páginasPractica 2013 Auditoria 4Patricia López100% (1)

- Apuntes Cont - VI ActualizadosDocumento111 páginasApuntes Cont - VI ActualizadosJonathan Fragoso SandovalAún no hay calificaciones

- Sociedades MercantilesDocumento2 páginasSociedades MercantileswordsguitarAún no hay calificaciones

- Eucaristía A San SebastiánDocumento3 páginasEucaristía A San SebastiánJesús CuaspudAún no hay calificaciones

- Cindy JacobsDocumento126 páginasCindy JacobsAngel VelezAún no hay calificaciones

- Actividad Derecho Comercial y SociedadesDocumento3 páginasActividad Derecho Comercial y SociedadesCristian ReyAún no hay calificaciones

- Kinesia y La ProxémicaDocumento5 páginasKinesia y La ProxémicaevelynAún no hay calificaciones

- Defina Ética Profesional Con Sus Palabras.Documento5 páginasDefina Ética Profesional Con Sus Palabras.Merelyng HernandezAún no hay calificaciones

- Clase Fernando Lopez PanDocumento3 páginasClase Fernando Lopez PanLaura Inés MiyaraAún no hay calificaciones

- (CMI) Juntos Por La Vida - Misión y Evangelización en Contextos Cambiantes PDFDocumento24 páginas(CMI) Juntos Por La Vida - Misión y Evangelización en Contextos Cambiantes PDFDamián Burgardt100% (1)

- Instrumento para La PazDocumento6 páginasInstrumento para La PazClaudia CastillaAún no hay calificaciones

- Fol 1,2,3Documento2 páginasFol 1,2,3joboga23Aún no hay calificaciones

- Maquiavelo El Principe ResumenDocumento6 páginasMaquiavelo El Principe Resumenluziazz71% (7)

- Contratos Atipicos Con EjemploDocumento13 páginasContratos Atipicos Con EjemploEduardo Sanic50% (2)

- Triptico Soberania n2 Oskar Rizzo 4to Año ADocumento2 páginasTriptico Soberania n2 Oskar Rizzo 4to Año Ajackeline De AbreuAún no hay calificaciones

- Evaluación Diagnóstica DPCCDocumento4 páginasEvaluación Diagnóstica DPCCMIRTHA MENDOZAAún no hay calificaciones

- La Dialéctica Hombre - Naturaleza - Alberto Methol FerréDocumento27 páginasLa Dialéctica Hombre - Naturaleza - Alberto Methol FerréCristianAún no hay calificaciones

- 0 Plan Auxiliares Mays 2019Documento8 páginas0 Plan Auxiliares Mays 2019Veneros Salinas Arquímedes100% (1)

- Art 10Documento16 páginasArt 10Scrib AccountAún no hay calificaciones

- Decreto 18-2006Documento3 páginasDecreto 18-2006Estudiantes por DerechoAún no hay calificaciones

- Manual Juntas Vecinales de Seguridad Ciudadana Codisec Ate PDFDocumento73 páginasManual Juntas Vecinales de Seguridad Ciudadana Codisec Ate PDFPablo ChuquinAún no hay calificaciones

- B Perfil Del Educador SexualDocumento2 páginasB Perfil Del Educador SexualMarina Vargas0% (1)

- La Administración Pública Federal en MéxicoDocumento40 páginasLa Administración Pública Federal en MéxicoFedericoAún no hay calificaciones

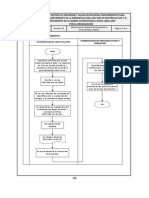

- Procedimiento SYSODocumento503 páginasProcedimiento SYSODiego Alejandro Mesa Salamanca0% (1)

- Ficha de AfiliacionDocumento1 páginaFicha de Afiliacionyohany castañedaAún no hay calificaciones

- Oración de Paz San Francisco de AsísDocumento3 páginasOración de Paz San Francisco de AsísGuadalupe PradoAún no hay calificaciones

- Ensayo Relación de La Ética Con El Problema Del HombreDocumento2 páginasEnsayo Relación de La Ética Con El Problema Del HombreHenry AlmonteAún no hay calificaciones

- Cosmovisión MayaDocumento3 páginasCosmovisión MayaMaurilio Isem100% (1)

- La Mentira de AuschwitzDocumento49 páginasLa Mentira de AuschwitzJesus Zamora50% (2)

- Abelardo, Glosas A PorfirioDocumento21 páginasAbelardo, Glosas A PorfirioPaola Nicolasa SchiedaAún no hay calificaciones

- Adamovsky La Hisotoria Como Actividad Vital ResumenDocumento5 páginasAdamovsky La Hisotoria Como Actividad Vital ResumenEduardo SantillanAún no hay calificaciones

- 150315-1 El Cristiano y La PlanificacionDocumento5 páginas150315-1 El Cristiano y La PlanificacionRuben Jimenez DuqueAún no hay calificaciones

- REPRESENTACION SUCESORIA CivilDocumento5 páginasREPRESENTACION SUCESORIA CivilAbril AzAún no hay calificaciones