Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Cartilla Semana 1

Cartilla Semana 1

Cargado por

Fabian RojasDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Cartilla Semana 1

Cartilla Semana 1

Cargado por

Fabian RojasCopyright:

Formatos disponibles

CARTILLA SEMANA 1

ANTECEDENTES Y FUNDAMENTOS DE LA CONTRATACION ESTATAL-

PRESUPUESTO PÚBLICO APLICADO A LA CONTRATACIÓN DEL ESTADO

Antecedentes del régimen de contratación estatal vigente

La contratación pública se define como:

La actividad a través de la cual grandes cantidades de recursos públicos son utilizados por

entidades de esa misma naturaleza para comprar y adquirir bienes y servicios del sector

privado. Cuando a esta actividad se le incorpora el uso de tecnologías de la información y la

comunicación se genera el concepto de contratación pública electrónica, en inglés e-

government procurement que a su vez tiene como sigla e GP.

En este último aspecto, el Estado, desde su agenda de conectividad, ha formulado acciones

para hacer más ágil y transparente la contratación estatal y, de esta manera, evitar la

tramitomanía en documentos y ejercicios propios de la actividad, mediante la utilización de

las Tecnologías de Información y Comunicaciones (TIC). Por esta razón en consecuencia, se

está implementando el Sistema Electrónico para la Contratación Pública (SECOP). Esta

actividad:

Tiene como fin general el de cumplir los postulados del Estado Social de Derecho, cuya

naturaleza es prestar servicios a los asociados y garantizar el bienestar de la comunidad. En

sentido particular, los contratos estatales tienen como finalidad suplir la necesidad específica,

por consiguiente, la administración debe contar con los elementos de juicio necesarios para

establecer la mejor forma de atender dicho propósito.

POLITECNICO DE LAS AMERICAS

En concordancia, para la contratación pública, en cualquier contexto, es necesario contemplar

y cumplir con la legislación y las normas establecidas para la legitimidad contractual. Para

ello se dispone, como umbral normativo, de la CPC y su articulado, derivado en códigos,

leyes y decretos reglamentarios. Esto apunta al objetivo de obtener una eficiente gestión de

los recursos públicos a partir de los principios establecidos en el Estatuto General para la

Contratación de la Administración Pública. Este último se creó, precisamente, para salir del

atraso, en esta materia, y garantizar la ejecución acertada del presupuesto asignado. De esa

manera, tanto contratantes como contratistas deben investir su proceder de pulcritud y lealtad,

en aras de combatir la creciente corrupción, los intereses particulares, los procedimientos

irregulares y la negligencia e ineficiencia administrativas. La consecución de este fin,

tratándose de proyectos sociales en alimentación y nutrición, requiere contar con suficientes

conocimientos legales, permeados de un ingrediente altamente humanitario, los cuales, al ser

puestos al servicio de la comunidad, indudablemente contribuirán a la salvaguarda del interés

general y la justicia social.11 Ahora bien, entrando en el tema de los antecedentes de la ley

80 de 1993, el Estado, a través del Congreso Nacional, expidió el Estatuto de Contratación –

función delegada a través del artículo 250 de la CPC– para asegurar la moralidad, eficacia y

responsabilidad –principios mencionados en el artículo 209 de la Carta Política– de la

contratación de la administración pública. En consecuenciaPor consiguiente, sancionó la ley

222 de 1983 (febrero 2), en la cual institucionalizó, en catorce (14) títulos, el proceso para la

consecución de bienes y servicios a partir de la licitación. Este estatuto fue criticado por:

El cúmulo de disposiciones allí contenidas y la precaria celeridad; excesivos controles

establecidos para determinados contratos, los que generaron parálisis administrativa, con la

consecuente desatención del servicio público y de las necesidades básicas de la comunidad.

Entre los formalismos administrativos se encontraba la revisión de determinados contratos

por parte del Consejo de Estado y de los Tribunales Administrativos, la aprobación del

Ministro o Jefe del Departamento Administrativo correspondiente cuando se trataba de los

POLITECNICO DE LAS AMERICAS

contratos de los establecimientos públicos nacionales que excedían de una determinada

cuantía, y la obtención de concepto favorable del Consejo de Ministros, que por su carácter

de previo y obligatorio, extensivo a las entidades descentralizadas de los distintos entes

territoriales llegó a impedir no sólo el perfeccionamiento sino su ejecución, especialmente en

el contrato de obra pública.

En resumen, las trabas de esta norma se caracterizaron por: - Exceso de reglamentación,

controles, revisiones y autorizaciones. - Múltiples regímenes contractuales. En cuanto al

exceso de reglamentación, esta ley incrementó los trámites, requisitos y procedimientos en

la presentación de ofertas y legalizaciones correspondientes, que no eran propiamente del

ámbito legal. Por otra parte, se obstaculizaban los mecanismos de actualización de cuantías

contratadas, lo cual retardaba la celebración de contratos. Dichas situaciones llevaron a

incumplir la oportunidad (conveniencia de tiempo y lugar) como fin en la contratación,

incrementando los costos, afectando directamente las previsiones presupuestales y los

objetivos propios de las entidades. Otra consecuencia, derivada de la administración

centralizada de los contratos, fue la dilución de la responsabilidad, como principio, por los

conceptos, las autorizaciones, las revisiones y los controles de las instancias que hacían parte

de este proceso. Estas actividades, a la vez, llevaron a afectar la transparencia y la moral

pública. Por otra parte, la segunda característica de esta norma se manifestó en el

entrabamiento contractual por los múltiples regímenes creados que condujeron,

paulatinamente, a la expedición de estatutos especiales, contenidos en los códigos fiscales de

entidades, departamentos y municipios. Las situaciones anteriormente descritas llevaron a la

eliminación, de hecho, de la aplicación de la ley 222 de 1983 en los procesos licitatorios.

Posteriormente al estudio de estas realidades, el Estado sancionó, en el año 1993, la ley 80

en la que condensó los lineamientos de contratación de la administración pública, bajo la

filosofía de unos principios de cumplimiento.

POLITECNICO DE LAS AMERICAS

Principios Constitucionales y Legales de la Contratación Estatal

1. Principio de publicidad o transparencia

• Indica la necesidad de difusión pública de información concerniente a la contratación

pública. Esto es, que el proceso de selección del contratista debe realizarse de manera

pública y ajustada a derecho. Se encuentra en el artículo 24 de la Ley 80 de 1993.

Indicando que:

• En los procesos contractuales, los interesados pueden conocer las decisiones y

controvertirlas.

• Las actuaciones serán públicas.

• En el caso de la licitación la plena aplicación del artículo 273.

• Se expiden copias de las actuaciones por parte de las autoridades.

• En los pliegos de condiciones se indicaran requisitos, plazos, reglas, condiciones de

costo, -todas ellas de posible cumplimiento.

• Las autoridades no actuaran con desviación o abuso de poder o refiriendo el nombre

de algún servidor público.

• El procedimiento de subasta se realizará haciendo uso de las entidades financieras

debidamente autorizadas por la Superintendencia Financiera.

• Serán nulos los contratos celebrados sin ocasión de expedición de reglamento

específico por parte del gobierno.

2. Principio de economía:

• Implica que las condiciones del trámite contractual sean las estrictamente necesarias

para la escogencia objetiva de la propuesta más favorable.

• Gracias al principio de economía, el derecho sustancial prevalece sobre la forma, el

cumplimiento de las disponibilidades presupuestales correspondientes, el análisis de

POLITECNICO DE LAS AMERICAS

la conveniencia del objeto por contratar así como las autorizaciones, los estudios y

pliegos de condiciones requeridos.

• El principio de economía tiene consecuencias sobre el tiempo, el dinero y los medios

invertidos en procesos de contratación pública bajo la regla de que los trámites se

adelantaran con austeridad de tiempo, medios y gastos y se impedirán las dilaciones

y los retardos en la ejecución del contrato.

• Se encuentra en el artículo 25 de la ley 8 de 1993 señalando que:

• Se indicaran términos perentorios para las distintas etapas de la selección.

• Las normas se interpretaran sin lugar a dilaciones.

• El acto de adjudicación no se someterá a revisiones administrativas posteriores

• Las corporaciones de elección popular y los organismos de control, no intervienen en

los proceso de contratación salvo en la audiencia de adjudicación de licitaciones.

• Las autoridades no exigirán sellos, autenticaciones, documentos originales o

autenticados, reconocimientos de firmas, traducciones oficiales ni cualquier otra

formalidad salvo cuando las leyes especiales lo exijan.

• Se aplica el silencio administrativo positivo, esto es, que luego de 3 meses de haber

presentado una solicitud ajustada a derecho, sin haber recibido respuesta, se entenderá

que la decisión es favorable al solicitante.

3. Principio de Responsabilidad:

• Los sujetos que actúan en la actividad contractual se deben ceñir a la ley, cumpliendo

con los deberes y obligaciones de cada uno.

• El artículo 51 de la Ley 80 de 1993 preceptúa la responsabilidad disciplinaria, civil

y penal por las acciones y omisiones en la actuación contractual

POLITECNICO DE LAS AMERICAS

• De acuerdo con el num 2 del artículo 25 de la Ley 80 de 1993, los servidores públicos

responderán por sus actuaciones y omisiones antijurídicas y deberán indemnizar los

daños causados por razón de ellas.

• Las conductas por las cuales los servidores públicos pueden ser responsables la señala

la ley 80 de 1993 y entre ellas se encuentran: abrir licitaciones sin haber realizado el

pliego de peticiones, o cuando esos se hayan hecho incompletamente.

• Además, los contratistas son responsables en tres circunstancias: 1)Formular

propuestas artificialmente bajas; 2) haber ocultado inhabilidades incompatibilidades

o prohibiciones y; 3) por la calidad del objeto contratado.

4. Principio de igualdad

• La Corte Constitucional ha tocado el tema en varias oportunidades, con la sentencia

T-489 de 1999; C-124 de 1996; C-339 de 1996; T-330 de 1993. Respecto de las cuales

indicó que se debe garantizar el acceso a la administración y a sus funcionarios.

• Considera la corte que es dable aplicar criterios de diferenciación en ciertos casos en

los cuales sea necesario equilibrar las posiciones de las partes, más no de

discriminación.

• Es un principio de la función administrativa que en concordancia con el artículo 13

de la ley 1150 de 2007, debe aplicarse a las actividades contractuales.

5. Principio de moralidad

• El Estado debe mantener la moralidad social en el cumplimiento de sus fines.

• Se basa los postulados constitucionales de los artículos 34, 67 y 88, este último

indicando las acciones populares que proceden para invocar situaciones donde está

comprometida la moral administrativa.

• En el mismo sentido el Profesor Atehortúa Ríos, indica que la moral administrativa

“alude a la obligación que tienen todas las entidades estatales y los particulares que

administran recursos del Estado o los que cumplen funciones públicas para actuar

POLITECNICO DE LAS AMERICAS

sólo motivados por las razones del servicio, la protección a los usuarios, y la defensa

de los intereses estatales. La violación del principio de moralidad se asocia a todas

las actuaciones de las personas cuya motivación es diferente de los fines del servicio

y además actúa con una clara violación de los mandatos legales.

• Tiene doble dimensión, como principio y como derecho. Como principio, orienta la

producción normativa infra-constitucional e infra-legal a la vez que se configura

como precepto interpretativo de obligatoria referencia para el operador jurídico.

• Se relaciona en gran medida con el principio de transparencia

6. Principio de Eficacia

• La Corte Constitucional manifestó que la eficacia consistía en alcanzar los logros

propuestos en los entes estatales con el fin de garantizar la efectividad de derechos

colectivos e individuales.

• En virtud de la eficacia se tendrá en cuenta que los procedimientos deben lograr su

finalidad y que, por lo tanto, las autoridades deben remover de oficio los obstáculos

puramente formales, evitando decisiones inhibitorias.

• Se basa en el cumplimiento de las determinaciones de la administración. Para ello, la

administración requiere de una función administrativa eficiente que responda a las

exigencias del Estado social de derecho.

• Está ligado al concepto de eficacia, ya que esta consiste en la elección de los medios

más adecuados para el cumplimiento de los objetivos.

7. Principio de celeridad

• Hace referencia a la agilidad en la gestión administrativa y se asocia con el artículo

84 de la Constitución que prohíbe trámites adicionales para el ejercicio de una

actividad que ha sido reglamentada.

POLITECNICO DE LAS AMERICAS

• Mediante el Código Contencioso Administrativo se señala que el retardo injustificado

en la prestación de los servicios públicos es causal de sanción disciplinaria.

• Así mismo esta se ve reflejada en la contratación estatal ya que en varías materias

se establecen plazos para la realización de los contratos. En la licitación publica,

por ejemplo , de la convocatoria pública al pre pliego de condiciones hay un plazo

de 10 días hábiles.

• Constitucionalmente, el artículo 209 indica que la función administrativa está al

servicio de los intereses generales y que se desarrolla con fundamento en varios

principios. La celeridad comporta la indispensable agilidad en el cumplimiento de las

tareas a cargo de entidades y servidores públicos para lograr que alcancen sus

cometidos básicos con prontitud, asegurando que el efecto de su gestión se proyecte

oportunamente en la atención de las necesidades y aspiraciones de sus destinatarios.

8. Principio de imparcialidad:

Obligan a que las autoridades traten igualmente a todas las personas sin ningún tipo de

discriminación y se de un trato administrativo uniforme.

9. Principio de buena fe:

Implica tener en cuenta que la seguridad jurídica, la lealtad, la credibilidad y la certidumbre

son reglas básicas de convivencia y que como tales, se convierten en presupuestos de las

actuaciones de todas las personas.

10. Principio de Contradicción:

Permite que tanto administración como administrado, contratante y contratista, participen

simultáneamente dentro de la actuación administrativa, permitiéndosele al administrado

participar en todas aquellas actuaciones que puedan ir en contra de sus intereses o derechos

11. Principio de legalidad

• Implica una sujeción a la ley

POLITECNICO DE LAS AMERICAS

• Debe existir una conformidad en los actos de contratación con el ordenamiento

jurídico general, y con el que le da la fundamentación especial.

• Es la misma ley la que le atribuye potestades a la administración.

• Existe una presunción legal según la cual los actos administrativos son conforme a

derecho y cumplieron con todos los requisitos necesarios para su expedición y

vigencia plena.

12. Principio de Planeación

• Complementa el principio de economía y principalmente tiene que ver con todos los

aspectos que se requieren previo al inicio de selección de contratistas.

• Guarda relación directa e inmediata con los principios del interés general y la

legalidad, procurando recoger para el régimen jurídico los negocios del Estado el

concepto según el cual la escogencia de contratistas, la celebración de contratos, la

ejecución y liquidación de los mismos, no pueden ser de ninguna manera producto de

la improvisación.

• Contenido de los estudios previos

• La descripción de la necesidad que se pretende satisfacer.

• El objeto a contratar, especificaciones y tipo de contrato a celebrar

• La modalidad de selección de contratista

• El valor estimado del contrato, indicando las variables utilizadas para celular el

presupuesto y los rubros que los componen.

• Justificación de factores de selección

• Soporte de riesgos previsibles

• Análisis de garantías

• Indicación de protecciones internacionales.

POLITECNICO DE LAS AMERICAS

13. Principio de Ecuación Contractual

• Procura mantener las condiciones económicas previstas al momento de celebrarse el

contrato.

• Los contratos de tracto sucesivo se pueden revisar ante el advenimiento de

circunstancias imprevistas o imprevisibles, posteriores a su celebración qe impliquen

una mayor onerosidad para una de las partes

• El equilibrio económico puede afectarse por hechos sobrevinientes, imputables al

contratista y por hechos y actos de la administración

• Art.27 de la ley 80 de 1993

• El mantenimiento del equilibrio del contrato apunta a la revisión de las condiciones

económicas del mismo y su restablecimiento de varias formas: 1. Hasta un

determinado límite de pérdida; 2. Una indemnización o compensación; 3. La revisión

del lucro cesante del contratista.

• Los contratistas tienen derecho a recibir oportunamente su contraprestación o

remuneración

• La interpretación del contrato o de cualquiera de sus clausulas debe hacerse

atendiendo a la existencia de obligaciones conmutativas.

• En todas las actuaciones deberá mantenerse la reciprocidad, igualdad y equivalencia

y será necesario revisar las condiciones del contrato cuando este se vea afectado por

alguna de las partes.

• La aplicación del régimen de cláusulas excepcionales implica en caso de ser

procedente, las compensaciones e indemnizaciones a favor del contratista.

• En el caso de variaciones de precios estos deben revisarse ante la ocurrencia de

circunstancias imprevistas, con el fin de restablecerlas a las condiciones del contrato

inicial.

14. Selección objetiva

Regulado por el art. 29 de la ley 80 de 1993

POLITECNICO DE LAS AMERICAS

Es objetiva la selección en la cual la escogencia se haga al ofrecimiento más favorable a la

entidad y a los fines que ella busca, sin tener en consideración factores de afecto o de interés

y, en general, cualquier clase de motivación subjetiva. En consecuencia, los factores de

escogencia y calificación.

La forma de presentación, el contenido y evaluación de las propuestas que formulen los

oferentes resultan especialmente exigentes para garantizar un procedimiento objetivo y

transparente, cerrando así el paso a cualquier consideración discriminatoria que pudieran

llevar a cabo las autoridades.

En desarrollo del Principio de Selección Objetiva, la entidad debe:

• Adoptar pliegos de condiciones generales

• Fijar plazos razonables

• Evaluar todas las propuestas

• Aplicar estrictamente los criterios de selección establecidos en los términos de

referencia.

Evaluar las propuestas bajo los mismos parámetros de ponderación establecidos en los

documentos del proceso de selección.

Fines de la Contratación Estatal

ARTICULO 3o. LEY 80 DE 1993: DE LOS FINES DE LA CONTRATACION ESTATAL.

Los servidores públicos tendrán en consideración que al celebrar contratos y con la ejecución

de los mismos, las entidades buscan el cumplimiento de los fines estatales, la continua y

eficiente prestación de los servicios públicos y la efectividad de los derechos e intereses de

los administrados que colaboran con ellas en la consecución de dichos fines. Los particulares,

por su parte, tendrán en cuenta al celebrar y ejecutar contratos con las entidades estatales que,

además de la obtención de utilidades cuya protección garantiza el Estado, colaboran con ellas

en el logro de sus fines y cumplen una función social que, como tal, implica obligaciones.

POLITECNICO DE LAS AMERICAS

Entidades Estatales

Artículo 2º.- . LEY 80 DE 1993 De la Definición de Entidades, Servidores y Servicios

Públicos. Para los solos efectos de esta Ley:

1o. Se denominan entidades estatales:

a) La Nación, las regiones, los departamentos, las provincias, el Distrito Capital y los distritos

especiales, las áreas metropolitanas, las asociaciones de municipios, los territorios indígenas

y los municipios; los establecimientos públicos, las empresas industriales y comerciales del

Estado, las sociedades de economía mixta en las que el Estado tenga participación superior

al cincuenta por ciento (50%), así como las entidades descentralizadas indirectas y las demás

personas jurídicas en las que exista dicha participación pública mayoritaria, cualquiera sea la

denominación que ellas adopten, en todos los órdenes y niveles.

Ver el art. 14, Decreto Nacional 855 de 1994, Ver los Conceptos de la Sec. General 140 y

390 de 1998. Ver el Fallo del Consejo de Estado 45607 de 2016.

b) El Senado de la República, la Cámara de Representantes, el Consejo Superior de la

Judicatura, la Fiscalía General de la Nación, la Contraloría General de la República, las

contralorías departamentales, distritales y municipales, la Procuraduría General de la Nación,

la Registraduría Nacional del Estado Civil, los ministerios, los departamentos

administrativos, las superintendencias, las unidades administrativas especiales y, en general,

los organismos o dependencias del Estado a los que la ley otorgue capacidad para celebrar

contratos. Literal b) declarado EXEQUIBLE por la Corte Constitucional mediante Sentencia

C-374 de 1994.

Formación y liquidación del Presupuesto

La fase inicial de elaboración de los Presupuestos Generales del Estado (PGE) comienza con

la determinación del marco macroeconómico en el que han de moverse las variables

contenidas en los mismos en relación con el resto de variables determinantes de la actividad

económica general de la nación. Así, es necesario fijar el consumo e inversión pública,

compatibles con el déficit que se pueda soportar. Asimismo, es necesario determinar los

gastos o servicios públicos prioritarios. El calendario general de elaboración constituye una

actividad reglada. En este sentido, puede consultarse los artículos 36 y 37 de la Ley General

Presupuestaria (LGP). En la formación de los PGE desempeña un papel esencial la Orden

Ministerial de instrucciones para la elaboración de los mismos. Esta Orden tiene carácter

anual y marca el punto de partida para iniciar, dentro de cada ejercicio, el ciclo

POLITECNICO DE LAS AMERICAS

presupuestario. La OM de instrucciones presupuestarias contienen los aspectos coyunturales

referentes al proceso de elaboración así como las normas relativas a la ordenación del proceso

de discusión interministerial, tendente a la asignación de recursos entre los distintos

programas de gasto.

La preparación de los PGE discurre por un proceso ordenado que previamente ha sido fijado

en la OM mencionada en el que participan distintos órganos. Teniendo en cuenta las

propuestas formuladas por los diferentes centros gestores, las orientaciones de política

económica, la graduación de prioridades establecidas y la previsible actividad económica

durante el ejercicio presupuestario, el Ministerio de Hacienda elaborará los estados de gastos

y las estimaciones de ingresos del Anteproyecto de PGE que someterá al acuerdo de

Gobierno. El artículo 134.3 de la Constitución establece que el Gobierno deberá presentar

ante el Congresos de los Diputados los PGE al menos tres meses antes de que expiren los del

año anterior (en este mismo sentido se manifiesta el art. 37.1 de la LGP). La Constitución

establece, además, que corresponde a las Cortes Generales el examen, enmienda y aprobación

de los PGE. Su examen se efectuará de forma sucesiva, primero por el Congreso y

posteriormente por el Senado. Una vez aprobados los PGE por las Cortes se procederá a su

publicación en el BOE.

Ejecución del presupuesto de gastos Cumplidas las formalidades de aprobación del

presupuesto y una vez que entra en vigor, se inicia la fase de ejecución. Ello conlleva la

realización de los gastos e ingresos consignados en el presupuesto. Desde el punto de vista

económico, la ejecución del presupuesto significa que deben ponerse en marcha los

mecanismos necesarios para que los ingresos y gastos contenidos en el presupuesto (reflejo

monetario de los objetivos) se realicen en los períodos de tiempo previstos. Para ello es

fundamental la gestión presupuestaria como forma de control o verificación simultánea de la

gestión económica. Con la utilización de un sistema presupuestario por objetivos y

programas, donde se definan unas metas a alcanzar a través de unas determinadas actividades

y unos medios determinados, la ejecución del presupuesto consistiría también en la

determinación del grado de cumplimiento de esas metas u objetivos Sin lugar a dudas la

ejecución del presupuesto de gastos es el que mayor complejidad presenta, por las propias

características del sistema presupuestario. En este apartado centraremos nuestro análisis en

los diversos actos de gestión del presupuesto de gastos, con el estudio de las etapas por las

que necesariamente tiene que discurrir el gasto público. Antes, sin embargo, haremos

referencia a las distintas situaciones en las que podrán encontrarse los créditos en el

presupuesto de gastos.

POLITECNICO DE LAS AMERICAS

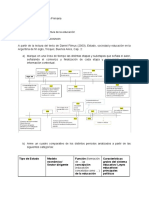

Ciclo para la Ejecución Presupuestal

POLITECNICO DE LAS AMERICAS

Las vigencias futuras

Una vigencia futura es una autorización otorgada para la nación, por el Confis y para las

entidades territoriales, otorgada en principio por la dependencia encargada de la dirección,

coordinación y seguimiento del presupuesto (Comfis) y posteriormente sometida a la

aprobación del Concejo Municipal o la Asamblea Departamental, para la asunción de

obligaciones que afecten el presupuesto de gastos de vigencias fiscales subsiguientes, es

decir, autorizaciones sobre recursos fiscales dentro de presupuestos futuros, para ejecutar un

determinado gasto, como excepción al principio de anualidad1 del presupuesto público.

POLITECNICO DE LAS AMERICAS

BIBLIOGRAFÍA

http://www.ugr.es/~dortiz/sicap/webs/documentos/Tema%204.pdf.

http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=304

http://www.mineducacion.gov.co/1621/articles-85593_archivo_pdf4.pdf

https://movimientojaimegarzonforero.wordpress.com/2014/02/11/principios-de-la-contratacion-

estatal/

POLITECNICO DE LAS AMERICAS

También podría gustarte

- 1 ExamenDocumento8 páginas1 ExamenHUGO CHAVEZ VALENCIA100% (3)

- Formato Vigilancia Judicial AdministrativaDocumento1 páginaFormato Vigilancia Judicial AdministrativaFabian RojasAún no hay calificaciones

- CASOS UBA DIPr - 2021 1Documento81 páginasCASOS UBA DIPr - 2021 1Eliana PerezAún no hay calificaciones

- Ensayo Sentencia 138Documento4 páginasEnsayo Sentencia 138Maribel GranadaAún no hay calificaciones

- InstructionsDocumento1 páginaInstructionsFabian RojasAún no hay calificaciones

- EvidenciaDocumento3 páginasEvidenciaFabian RojasAún no hay calificaciones

- Actividad N.1Documento2 páginasActividad N.1Fabian Rojas100% (2)

- Minuta o Modelo Paz y Salvo AbogadoDocumento1 páginaMinuta o Modelo Paz y Salvo AbogadoJorgeEnriqueCárdenasMolinaAún no hay calificaciones

- Admi EnfermeriaDocumento2 páginasAdmi EnfermeriaFabian RojasAún no hay calificaciones

- Ce Octubre 00Documento26 páginasCe Octubre 00Fabian RojasAún no hay calificaciones

- Bayes 2Documento6 páginasBayes 2Fabian RojasAún no hay calificaciones

- Distrito Judicial de Neiva Tribunal Superior Sala Segunda de Decisión Civil Familia LaboralDocumento23 páginasDistrito Judicial de Neiva Tribunal Superior Sala Segunda de Decisión Civil Familia LaboralFabian RojasAún no hay calificaciones

- T S y E Maquiavelo Hobbes Locke RousseauDocumento3 páginasT S y E Maquiavelo Hobbes Locke RousseauBernardita Zalisñak0% (1)

- Esquema General de Las Eximentes de Responsabilidad Penal en El Sistema Chileno-60ed9cfa5dfdbDocumento12 páginasEsquema General de Las Eximentes de Responsabilidad Penal en El Sistema Chileno-60ed9cfa5dfdbCaBe CaAún no hay calificaciones

- Actividad 1 Las Generalidades Del Derecho Procesal Constitucional y El Estado-Damaris LunaDocumento5 páginasActividad 1 Las Generalidades Del Derecho Procesal Constitucional y El Estado-Damaris Lunarubenpue08Aún no hay calificaciones

- Historias y Geografia de ChihuahuaDocumento62 páginasHistorias y Geografia de ChihuahuaEsteban Lopez Quezada50% (2)

- Caso El FrontónDocumento27 páginasCaso El FrontónRenzo GrandaAún no hay calificaciones

- Autor y Lector Modelo El Concepto de Mundo Posible PDFDocumento22 páginasAutor y Lector Modelo El Concepto de Mundo Posible PDFdesiree100% (1)

- Gavia 4Documento124 páginasGavia 4Revista GaviaAún no hay calificaciones

- Prueba 3º Medio Historia y Geografía Dictadura PinochetDocumento4 páginasPrueba 3º Medio Historia y Geografía Dictadura Pinochetsandro100% (1)

- Fichas Elaboración Estado Del ArteDocumento23 páginasFichas Elaboración Estado Del Artekathe martinAún no hay calificaciones

- Resumen Del Estado AbsolutistaDocumento18 páginasResumen Del Estado AbsolutistaYany Matias Scarón100% (3)

- Borja, Jordi - El Derecho A La Ciudad (2016)Documento18 páginasBorja, Jordi - El Derecho A La Ciudad (2016)Miguel RinconAún no hay calificaciones

- Los Parques Urbanos y La Privatización Del Espacio Público en Una Ciudad Del Norte de MexicoDocumento117 páginasLos Parques Urbanos y La Privatización Del Espacio Público en Una Ciudad Del Norte de MexicoAndrea HincapiéAún no hay calificaciones

- Derecho Internacional PrivadoDocumento5 páginasDerecho Internacional PrivadoErick Vargas CruzAún no hay calificaciones

- Marco Teorico de Teoria Del EstadoDocumento6 páginasMarco Teorico de Teoria Del EstadoEve Cano de Lorenzo100% (1)

- Banco de Preguntas LegislaciónDocumento8 páginasBanco de Preguntas LegislaciónPAUL ALEXANDER ALVARADO HEREDIAAún no hay calificaciones

- Cumplimiento de SentenciaDocumento2 páginasCumplimiento de SentenciaAna_mtz22Aún no hay calificaciones

- Estándares de PruebaDocumento13 páginasEstándares de PruebaAndry Cabarcas ValienteAún no hay calificaciones

- Pukara #154Documento15 páginasPukara #154acolomavAún no hay calificaciones

- PASOS FUNDAMENTALES HASTA 1950 en La Educación Republicana Del PerúDocumento2 páginasPASOS FUNDAMENTALES HASTA 1950 en La Educación Republicana Del PerúNaciyra QuispeAún no hay calificaciones

- Movimiento OriginarioDocumento4 páginasMovimiento OriginarioGerson FPAún no hay calificaciones

- 0050 Montaner - La Libertad Economica y Sus EnemigosDocumento16 páginas0050 Montaner - La Libertad Economica y Sus EnemigosJorge CusicanquiAún no hay calificaciones

- El Juicio de Amparo en Los Juicios Orales PDFDocumento13 páginasEl Juicio de Amparo en Los Juicios Orales PDFElena LeónAún no hay calificaciones

- Derecho III, Material de Apoyo 1er Parcial 2016 ResumenDocumento7 páginasDerecho III, Material de Apoyo 1er Parcial 2016 ResumenJosue VasquezAún no hay calificaciones

- Cap 2 - Filmus. Solange WeisheimDocumento3 páginasCap 2 - Filmus. Solange WeisheimcarolinaAún no hay calificaciones

- 1 PDFDocumento6 páginas1 PDFRaul Del Castillo PerezAún no hay calificaciones

- Trabajo de Investigación GOBERNABILIDAD IIDocumento14 páginasTrabajo de Investigación GOBERNABILIDAD IIEddy Santiago Aguilar SoncoAún no hay calificaciones

- ENSAYO UnergDocumento3 páginasENSAYO UnergKei D RamirezAún no hay calificaciones