También podría gustarte

- Preguntas Respondidas Correctamente.. Cap INBOUND INGRIDDocumento15 páginasPreguntas Respondidas Correctamente.. Cap INBOUND INGRIDmajano paola100% (2)

- TAREA 3-4 Ejercicios de Contabilidad NacionalDocumento4 páginasTAREA 3-4 Ejercicios de Contabilidad NacionalESTEFANI PI�E HUAMANAún no hay calificaciones

- Foro Seman 4Documento3 páginasForo Seman 4auroraAún no hay calificaciones

- Tarea 8Documento1 páginaTarea 8carlos viejòAún no hay calificaciones

- Taller # 2 - Estudio de CasoDocumento3 páginasTaller # 2 - Estudio de Casocarlos viejòAún no hay calificaciones

- Grupo#4 Segunda Exposicion - PresupuestoDocumento16 páginasGrupo#4 Segunda Exposicion - Presupuestocarlos viejòAún no hay calificaciones

- Presupuestos Por ProgramasDocumento4 páginasPresupuestos Por Programascarlos viejòAún no hay calificaciones

- Taller 4 Encaje BancarioDocumento4 páginasTaller 4 Encaje Bancariocarlos viejòAún no hay calificaciones

- Funciones LogicasDocumento9 páginasFunciones Logicascarlos viejòAún no hay calificaciones

- Ensayo 1Documento4 páginasEnsayo 1carlos viejòAún no hay calificaciones

- Banco MundialDocumento2 páginasBanco Mundialcarlos viejòAún no hay calificaciones

- Mercado Global y Nacional 1Documento5 páginasMercado Global y Nacional 1carlos viejòAún no hay calificaciones

- Taller de Kedzie Kord CompanyDocumento1 páginaTaller de Kedzie Kord Companycarlos viejò100% (1)

- Ejercicios Del PIB Nominal y RealDocumento3 páginasEjercicios Del PIB Nominal y Realcarlos viejòAún no hay calificaciones

- Ejercicios Del PIB Nominal y RealDocumento3 páginasEjercicios Del PIB Nominal y Realcarlos viejòAún no hay calificaciones

- Unidad 1 IntroducciónDocumento36 páginasUnidad 1 Introduccióncarlos viejòAún no hay calificaciones

- Ejercicio de Consumo y AhorroDocumento3 páginasEjercicio de Consumo y Ahorrocarlos viejòAún no hay calificaciones

- Proyecto App UdagDocumento17 páginasProyecto App UdagDaniel GomezAún no hay calificaciones

- 0801040006-Teorías y Doctrinas ContablesDocumento6 páginas0801040006-Teorías y Doctrinas ContablesKim Taehyung Tae TaeAún no hay calificaciones

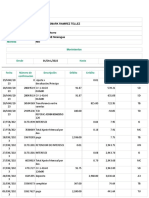

- MovimientosDeCuenta Lafise Cordobas ..Documento3 páginasMovimientosDeCuenta Lafise Cordobas ..holman tellezAún no hay calificaciones

- Presentación A InversionistasDocumento39 páginasPresentación A InversionistasRamiro PotosmeAún no hay calificaciones

- Obs MPM Ga Material Base v10.2 OkjoanDocumento66 páginasObs MPM Ga Material Base v10.2 OkjoanYanni AvilaAún no hay calificaciones

- Casos de CorrupciónDocumento10 páginasCasos de CorrupciónSebastian FloresAún no hay calificaciones

- Qué Es Trabajar en EquipoDocumento23 páginasQué Es Trabajar en Equipoalien duceAún no hay calificaciones

- Neira Fandiño 2021Documento137 páginasNeira Fandiño 2021Peltre OchoAún no hay calificaciones

- Administración - Parrilla GerencialDocumento49 páginasAdministración - Parrilla GerencialVictor Hugo100% (1)

- Co 2023 16 BrochureDocumento13 páginasCo 2023 16 BrochureCONSORCIO ALAMA SACAún no hay calificaciones

- Contrato de Confidencialidad Que Celebran Por Una Parte La Empresa DenominadaDocumento5 páginasContrato de Confidencialidad Que Celebran Por Una Parte La Empresa DenominadaIvonne CabelloAún no hay calificaciones

- Seccion 2 Pymes Conceptos y Principios GeneralesDocumento33 páginasSeccion 2 Pymes Conceptos y Principios GeneralesYURI CATHERINE MARTINEZ RODRIGUEZAún no hay calificaciones

- Trabajo Subasta InversaDocumento3 páginasTrabajo Subasta InversaDaniela CoyAún no hay calificaciones

- Convocatoria EMAPADocumento1 páginaConvocatoria EMAPAmaria joseAún no hay calificaciones

- Corea Del NorteDocumento9 páginasCorea Del NorteDavid ShayaAún no hay calificaciones

- Ordenes de Inversion IMDocumento6 páginasOrdenes de Inversion IMpabloAún no hay calificaciones

- Certificacion Formulario 400v5Documento1 páginaCertificacion Formulario 400v5Patricia AbregoAún no hay calificaciones

- Aceite de Palta 19Documento60 páginasAceite de Palta 19Daniel Robles HuamanAún no hay calificaciones

- Marife Velasquez - CVDocumento2 páginasMarife Velasquez - CVfg ghbhjAún no hay calificaciones

- Trabajo 12Documento6 páginasTrabajo 12SiniaAún no hay calificaciones

- Unidad 4 Plan de Negocios 2Documento7 páginasUnidad 4 Plan de Negocios 2Cony AraizaAún no hay calificaciones

- Ordenanza Municipal #011-2023-CMPSR-JDocumento3 páginasOrdenanza Municipal #011-2023-CMPSR-Jchristian soañaAún no hay calificaciones

- Agenda ComercialDocumento1 páginaAgenda ComercialROBERTO BUELVASAún no hay calificaciones

- Protocolo Individual-Fundamentos de Economia (Oscar Berrio)Documento13 páginasProtocolo Individual-Fundamentos de Economia (Oscar Berrio)Óscar BerríoAún no hay calificaciones

- 5843-Texto Del Artículo-23143-1-10-20130725Documento30 páginas5843-Texto Del Artículo-23143-1-10-20130725JHON ALEXANDER FRANCO OSPINAAún no hay calificaciones

- CUITF - R27 - A-2701 - Reclamaciones - IFPE - Vigencia - 202012-Actual - Actualizaci - N - 03 - de - Febrero - 2023 1Documento29 páginasCUITF - R27 - A-2701 - Reclamaciones - IFPE - Vigencia - 202012-Actual - Actualizaci - N - 03 - de - Febrero - 2023 1jorge tobiasAún no hay calificaciones

- Veta DoradaDocumento55 páginasVeta Doradajhonatan paul espinoza timoteoAún no hay calificaciones