También podría gustarte

- Plan de Estudios de La "Tecnicatura en Teatro Con Itinerario en Actuación"Documento3 páginasPlan de Estudios de La "Tecnicatura en Teatro Con Itinerario en Actuación"Escuela Provincial Teatro y Títeres N°5029100% (1)

- c1 ValoracionDocumento3 páginasc1 ValoracionAsukareta1990Aún no hay calificaciones

- Idoneo de Mercado de Valores Unidad 1 Idóneo UtnDocumento17 páginasIdoneo de Mercado de Valores Unidad 1 Idóneo UtnSergio Ariel Romano MamaniAún no hay calificaciones

- Unidad 3Documento6 páginasUnidad 3Asukareta1990Aún no hay calificaciones

- c2 BonosDocumento3 páginasc2 BonosAsukareta1990Aún no hay calificaciones

- Ej6v PDFDocumento6 páginasEj6v PDFHector VidaurreAún no hay calificaciones

- Unidad 5Documento8 páginasUnidad 5Asukareta1990Aún no hay calificaciones

- Respuestas Sobre Dudas Punto 1.3Documento3 páginasRespuestas Sobre Dudas Punto 1.3Asukareta1990Aún no hay calificaciones

- Unidad 6Documento6 páginasUnidad 6Asukareta1990Aún no hay calificaciones

- Unidad 2Documento5 páginasUnidad 2Asukareta1990Aún no hay calificaciones

- Programa de Historia de La Cultura I - 2020Documento4 páginasPrograma de Historia de La Cultura I - 2020Asukareta1990Aún no hay calificaciones

- PROGRAMA TeoríaTeatraleInvestigación (Rosano-Vitta)Documento7 páginasPROGRAMA TeoríaTeatraleInvestigación (Rosano-Vitta)Asukareta1990Aún no hay calificaciones

- Unidad 4Documento10 páginasUnidad 4Asukareta1990Aún no hay calificaciones

- EPD Modulo 1 y 2Documento30 páginasEPD Modulo 1 y 2Asukareta1990Aún no hay calificaciones

- El Teatro Como AcontecimientoDocumento13 páginasEl Teatro Como AcontecimientoAsukareta1990100% (1)

- PROGRAMA TeoríaTeatraleInvestigación (Rosano-Vitta)Documento7 páginasPROGRAMA TeoríaTeatraleInvestigación (Rosano-Vitta)Asukareta1990Aún no hay calificaciones

- Dossier de Gramatica Ingles I + Lista de VerbosDocumento26 páginasDossier de Gramatica Ingles I + Lista de VerbosAsukareta1990Aún no hay calificaciones

- Programa Análisis de Texto Y Literatura Dramática IDocumento7 páginasPrograma Análisis de Texto Y Literatura Dramática IAsukareta19900% (1)

- Regresión Múltiple 1Documento8 páginasRegresión Múltiple 1Asukareta1990Aún no hay calificaciones

- Estadística Descriptiva 1Documento29 páginasEstadística Descriptiva 1Asukareta1990Aún no hay calificaciones

- Proyecto Analisis FinancieroDocumento8 páginasProyecto Analisis FinancieroLenny Zabala RodriguezAún no hay calificaciones

- Mapa Conceptual MercadosDocumento1 páginaMapa Conceptual MercadosAngel MeraAún no hay calificaciones

- FDSF Fds FDocumento24 páginasFDSF Fds FJuan VeraAún no hay calificaciones

- Enron CuestionarioDocumento18 páginasEnron CuestionarioAlvaro Coutiño100% (6)

- Expansion 0811Documento41 páginasExpansion 0811Francisco Javier MartinezAún no hay calificaciones

- TAREA - VocabularioDocumento9 páginasTAREA - VocabularioJon LinkAún no hay calificaciones

- Confecciones Talab Art 10-09Documento3 páginasConfecciones Talab Art 10-09Tomas RiosAún no hay calificaciones

- Evaproyect Entregafinal Andresbrown CarolbarbosaDocumento262 páginasEvaproyect Entregafinal Andresbrown CarolbarbosaAndrés Jaque80% (5)

- Esan ABC TRIBUTACION PDFDocumento170 páginasEsan ABC TRIBUTACION PDFjesus lopez villanueva100% (1)

- AT: Auditoría TributariaDocumento174 páginasAT: Auditoría TributariaLizbeth Durand LiñanAún no hay calificaciones

- Portafolio de Servicios Center BQDocumento2 páginasPortafolio de Servicios Center BQgeraldin ochoaAún no hay calificaciones

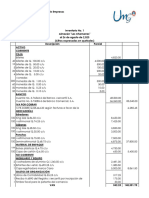

- Ejercicio Taller para El Desarrollo Del Ciclo ContableDocumento5 páginasEjercicio Taller para El Desarrollo Del Ciclo Contableevelin0% (1)

- Reg Las 1830Documento57 páginasReg Las 1830Felipe Iván GuerreroAún no hay calificaciones

- 6.1 Ejercicios Buscarv CAROLDocumento27 páginas6.1 Ejercicios Buscarv CAROLCarolina Cabrera0% (1)

- Bitácora 4Documento1 páginaBitácora 4Monica SalamancaAún no hay calificaciones

- Las Alianzas EstratégicasDocumento17 páginasLas Alianzas Estratégicasechinoxx00100% (1)

- Foro Unidad 3 IngridDocumento5 páginasForo Unidad 3 IngridMaria Jose Araujo GonzalezAún no hay calificaciones

- INTRODUCCION A LAS NIIF 2024Documento32 páginasINTRODUCCION A LAS NIIF 2024Tania Elizabeth Teatino CabezaAún no hay calificaciones

- Ley Reformatoria para La Equidad Tributaria en El EcuadorDocumento32 páginasLey Reformatoria para La Equidad Tributaria en El EcuadorCoastman EcuadorAún no hay calificaciones

- Tabla de SMMLV en ColombiaDocumento8 páginasTabla de SMMLV en ColombiaYairsinho Sousa Alvarez Do SilvaAún no hay calificaciones

- Adaptapro Contabilidad ERP - V60 PDFDocumento23 páginasAdaptapro Contabilidad ERP - V60 PDFJr Bazar100% (1)

- Ejercicio - Libro Inventario-1Documento2 páginasEjercicio - Libro Inventario-1aleoscal69Aún no hay calificaciones

- Reporte de Información Consistente: Datos Del ContribuyenteDocumento2 páginasReporte de Información Consistente: Datos Del ContribuyenteMaura CabreraAún no hay calificaciones

- Preparación Del Formato 606Documento5 páginasPreparación Del Formato 606Jose Valentin Gomez MartinezAún no hay calificaciones

- Recuperacion de Cartera Vencida BdeDocumento30 páginasRecuperacion de Cartera Vencida BdeValeria VélezAún no hay calificaciones

- JamaicaDocumento8 páginasJamaicaAllyson Delgado QuispeAún no hay calificaciones

- 08-12 Cubierta de Calamina Ondulada Zincalum e 0.50 MM Sin Estructura MetalicaDocumento1 página08-12 Cubierta de Calamina Ondulada Zincalum e 0.50 MM Sin Estructura MetalicaOtto Rivera CruzAún no hay calificaciones

- NIC 19 Beneficios A Los EmpleadosDocumento30 páginasNIC 19 Beneficios A Los EmpleadosJaimeGutierrezCevallosAún no hay calificaciones

- Informe de Los Auditores IndependientesDocumento3 páginasInforme de Los Auditores IndependientesLisbet JuarezAún no hay calificaciones

- Banco ItaúDocumento6 páginasBanco ItaúJose SaraleguiAún no hay calificaciones