También podría gustarte

- Diagrama de GanttDocumento2 páginasDiagrama de GanttAndres QuizhpiAún no hay calificaciones

- CEDULADocumento6 páginasCEDULAAndres QuizhpiAún no hay calificaciones

- Tipos de CompañíasDocumento4 páginasTipos de CompañíasAndres QuizhpiAún no hay calificaciones

- Qué es la guayusa: Una planta estimulante amazónica con menos deDocumento2 páginasQué es la guayusa: Una planta estimulante amazónica con menos deAndres QuizhpiAún no hay calificaciones

- Reducción Significativa Del Desempleo en Ecuador en Los Últimos Cinco AñosDocumento6 páginasReducción Significativa Del Desempleo en Ecuador en Los Últimos Cinco AñosAndres QuizhpiAún no hay calificaciones

- Animo PpsDocumento2 páginasAnimo PpsAndres QuizhpiAún no hay calificaciones

- La Biología Está Acelerando La Digitalización Del MundoDocumento3 páginasLa Biología Está Acelerando La Digitalización Del MundoAndres QuizhpiAún no hay calificaciones

- Interes Simple Exacto y ComercialDocumento5 páginasInteres Simple Exacto y ComercialAndres Quizhpi100% (1)

- Qué es la guayusa: Una planta estimulante amazónica con menos deDocumento2 páginasQué es la guayusa: Una planta estimulante amazónica con menos deAndres QuizhpiAún no hay calificaciones

- Clasica SoledadDocumento3 páginasClasica SoledadAndres QuizhpiAún no hay calificaciones

- Comercio MundialDocumento4 páginasComercio MundialAndres QuizhpiAún no hay calificaciones

- Reseña HistóricaDocumento1 páginaReseña HistóricaAndres QuizhpiAún no hay calificaciones

- Qué es la guayusa: Una planta estimulante amazónica con menos deDocumento2 páginasQué es la guayusa: Una planta estimulante amazónica con menos deAndres QuizhpiAún no hay calificaciones

- Ejemplos de Ejercicios IsométricosDocumento4 páginasEjemplos de Ejercicios IsométricosAndres QuizhpiAún no hay calificaciones

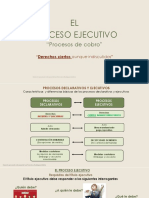

- Naturaleza Procesos EjecutivosDocumento38 páginasNaturaleza Procesos Ejecutivostomioka el awas locas giyuuAún no hay calificaciones

- Proyectofinalpreguntas FINAL 6-10-15Documento10 páginasProyectofinalpreguntas FINAL 6-10-15David TamayoAún no hay calificaciones

- Examen Final - Instrumentos y Operaciones FinancierasDocumento11 páginasExamen Final - Instrumentos y Operaciones FinancierasAngela Girio GonzalesAún no hay calificaciones

- TareaGrupal 0 14078Documento6 páginasTareaGrupal 0 14078Keyli VasquezAún no hay calificaciones

- Ejercicios de EkDocumento2 páginasEjercicios de EkJunior Espinoza0% (1)

- Taller FinanzasDocumento5 páginasTaller Finanzasadrialis toledo acevedoAún no hay calificaciones

- Semana 4Documento24 páginasSemana 4Jorge GondolaAún no hay calificaciones

- Gestión de riesgos en construcción: clasificación, convencionales, catastróficos, propios y laboralesDocumento11 páginasGestión de riesgos en construcción: clasificación, convencionales, catastróficos, propios y laboralesDayana Osnayo HumpireAún no hay calificaciones

- Ejercicios en Clases FCDocumento9 páginasEjercicios en Clases FCbritanynaranjohAún no hay calificaciones

- Unidad 1 Caso Practico Sistema Financiero Internacional PDFDocumento4 páginasUnidad 1 Caso Practico Sistema Financiero Internacional PDFbella suarezAún no hay calificaciones

- Cálculo de Créditos Microfinancieros y PolíticasDocumento8 páginasCálculo de Créditos Microfinancieros y Políticassandra liliana perez leonAún no hay calificaciones

- Ejercicios U2003062Z0556Documento11 páginasEjercicios U2003062Z0556Viridiana ChagoyaAún no hay calificaciones

- Proyecto Inversion TaxisDocumento190 páginasProyecto Inversion TaxisRenatoDelaRosaAún no hay calificaciones

- Bases para Un Modelo de Estructura de Financiamiento en Las Pyme LatinoamericanasDocumento26 páginasBases para Un Modelo de Estructura de Financiamiento en Las Pyme LatinoamericanasVíctor Hugo En Cuarentena Fernández-BedoyaAún no hay calificaciones

- Finanzas empresariales: conceptos claveDocumento93 páginasFinanzas empresariales: conceptos claveAndres Mamani VillaAún no hay calificaciones

- Parciales Administracion FinancieraDocumento40 páginasParciales Administracion FinancieraMauricio100% (2)

- BUNKENROAD Telefonica Del Peru SaaDocumento21 páginasBUNKENROAD Telefonica Del Peru Saaseccionad4n1Aún no hay calificaciones

- Aclaracion Reportes Centrales de RiesgoDocumento14 páginasAclaracion Reportes Centrales de RiesgoJUAN SEBASTIAN GARAVITO GUEVARA (Estudiante)Aún no hay calificaciones

- Cálculo Financiero Examen SamuelDocumento7 páginasCálculo Financiero Examen SamuelMarcial QHAún no hay calificaciones

- Análisis de la realidad nacional ecuatoriana: exportaciones, presupuesto, deudas públicasDocumento16 páginasAnálisis de la realidad nacional ecuatoriana: exportaciones, presupuesto, deudas públicasChucutita KriñozapAún no hay calificaciones

- Expo Economica Amortizacion y CapitalizacionDocumento18 páginasExpo Economica Amortizacion y CapitalizacionJhoel Daniel Gamboa MejiaAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Paso 3 - Aplicar Los Instrumentos Financieros de Acuerdo Con Las Normas InternacionalesDocumento11 páginasGuia de Actividades y Rúbrica de Evaluación - Paso 3 - Aplicar Los Instrumentos Financieros de Acuerdo Con Las Normas InternacionalesMAYRA ALEJANDRA MIRA MARCILLOAún no hay calificaciones

- Activo, pasivo y capital: definiciones claveDocumento19 páginasActivo, pasivo y capital: definiciones claveDaicelia vergara0% (1)

- Calificacion CerveceriaDocumento1 páginaCalificacion CerveceriaKatherine Propiedad de CristoAún no hay calificaciones

- EJERCICIO 2 Conceptos ContablesDocumento4 páginasEJERCICIO 2 Conceptos ContablesPatricia ViurrarenaAún no hay calificaciones

- Actividad Tasa de InteresDocumento7 páginasActividad Tasa de InteresWilson QuinteroAún no hay calificaciones

- Tarea 4, Finanzas I UBADocumento13 páginasTarea 4, Finanzas I UBAAngelo FaraciAún no hay calificaciones

- 1-Ejemplos Del Pasivo A Corto PlazoDocumento3 páginas1-Ejemplos Del Pasivo A Corto Plazoana MariaAún no hay calificaciones

- Hernández+L.,+Parro,+F.+ 2005Documento38 páginasHernández+L.,+Parro,+F.+ 2005Javiera De Pablo AvendañoAún no hay calificaciones

- Valor Del DineroDocumento46 páginasValor Del DineroEmily BrañezAún no hay calificaciones