También podría gustarte

- Probabilidad y estadística: un enfoque teórico-prácticoDe EverandProbabilidad y estadística: un enfoque teórico-prácticoCalificación: 4 de 5 estrellas4/5 (40)

- Metodos No ParametricosDocumento15 páginasMetodos No ParametricosOscar de LeonAún no hay calificaciones

- Pruebas No ParametricasDocumento4 páginasPruebas No ParametricasZubCeroAún no hay calificaciones

- Pruebas de Significancia EstadisticaDocumento18 páginasPruebas de Significancia EstadisticaCarlos Ivan Ramirez TorresAún no hay calificaciones

- Pruebas No ParametricasDocumento27 páginasPruebas No ParametricasRina QuitoAún no hay calificaciones

- Mest2 U1 A1 JarcDocumento5 páginasMest2 U1 A1 JarcYair ParkerAún no hay calificaciones

- Pruebas No ParametricasDocumento258 páginasPruebas No ParametricasAbel_rmz_dz57% (7)

- Pruebas ParamétricasDocumento3 páginasPruebas ParamétricasPedro YáñezAún no hay calificaciones

- Paso 3 Actividad Sobre Prueba de HipótesisDocumento22 páginasPaso 3 Actividad Sobre Prueba de HipótesisLinda Paladinez50% (2)

- U5. InvestigacionDocumento9 páginasU5. InvestigacionMonserrat Rodriguez CornelioAún no hay calificaciones

- 3 Ein9907 C3 LecturaobligatoriaDocumento10 páginas3 Ein9907 C3 LecturaobligatoriaFelipe SantiagoAún no hay calificaciones

- Estadistica Interferencial 1Documento11 páginasEstadistica Interferencial 1Armenta Vazquez Jesus EduardoAún no hay calificaciones

- Estadistica No Parametrica - EjerciciosDocumento17 páginasEstadistica No Parametrica - EjerciciosPachakutiq Territorio AncestralAún no hay calificaciones

- BIOESTADÍSTICA - Pruebas ParamétricasDocumento10 páginasBIOESTADÍSTICA - Pruebas ParamétricasLUIS ENRIQUE BACALLA PAREDESAún no hay calificaciones

- Qué Son Las Pruebas ParamétricasDocumento5 páginasQué Son Las Pruebas ParamétricasSide2SideAún no hay calificaciones

- Análisis BivariadoDocumento8 páginasAnálisis BivariadoDaniel de Oliveira CorrêaAún no hay calificaciones

- Estadística ParamétricaDocumento9 páginasEstadística ParamétricaKassandra Macarena100% (1)

- Ensayo de Las Pruebas No ParamétricasDocumento5 páginasEnsayo de Las Pruebas No ParamétricasSuni KimAún no hay calificaciones

- Estadística paramétrica y no paramétricaDocumento24 páginasEstadística paramétrica y no paramétricaMarcelaSaldanaMiranda100% (3)

- Estadística No Paramétrica - Estadistica IIDocumento6 páginasEstadística No Paramétrica - Estadistica IIlizbeth millordAún no hay calificaciones

- Ji CuadradoDocumento4 páginasJi CuadradoChristian LoayzaAún no hay calificaciones

- Pruebas No ParamétricasDocumento5 páginasPruebas No ParamétricasBeat BlueAún no hay calificaciones

- Estadistica Parametrica1Documento1 páginaEstadistica Parametrica1lauraAún no hay calificaciones

- Estadística No ParamétricaDocumento6 páginasEstadística No Paramétricalizbeth millordAún no hay calificaciones

- Estadística paramétrica y no paramétricaDocumento4 páginasEstadística paramétrica y no paramétricaKarla LinaresAún no hay calificaciones

- Qué son las pruebas paramétricasDocumento11 páginasQué son las pruebas paramétricasEdAún no hay calificaciones

- Análisis de Datos CuantitativosDocumento11 páginasAnálisis de Datos CuantitativosJorge RodriguezAún no hay calificaciones

- Análisis de Varianza Paramétrico y Varianza No Paramétrico-1Documento11 páginasAnálisis de Varianza Paramétrico y Varianza No Paramétrico-1Mary JantesAún no hay calificaciones

- Analisis de Vaianza Parametrica y No ParametricaDocumento11 páginasAnalisis de Vaianza Parametrica y No ParametricaMary JantesAún no hay calificaciones

- La Estadística Paramétrica y No Paramétrica.Documento2 páginasLa Estadística Paramétrica y No Paramétrica.Eleazar Valeriano100% (13)

- Utilizacion de Metodos Robustos en Estadistica Inferencial - UNEDDocumento6 páginasUtilizacion de Metodos Robustos en Estadistica Inferencial - UNEDneuromiguelAún no hay calificaciones

- Pruebas No ParametricasDocumento4 páginasPruebas No ParametricasPolethAún no hay calificaciones

- Pruebas estadísticas paramétricas vs no paramétricasDocumento18 páginasPruebas estadísticas paramétricas vs no paramétricasRicardo Vasquez100% (1)

- Pruebas paramétricasDocumento16 páginasPruebas paramétricasvisusAún no hay calificaciones

- Comparacion ParametrosDocumento16 páginasComparacion Parametroscamilo.velasquezcchAún no hay calificaciones

- Que Entiende Ud Por Estadística No ParamétricaDocumento8 páginasQue Entiende Ud Por Estadística No ParamétricaDaniela MorinAún no hay calificaciones

- 27 - Estadistica No Parametric A IIDocumento28 páginas27 - Estadistica No Parametric A IIIsaac MassAún no hay calificaciones

- Hipotesis de Ensayo PiteroDocumento1 páginaHipotesis de Ensayo PiteroSamuel RosalesAún no hay calificaciones

- Pruebas No ParametricasDocumento29 páginasPruebas No Parametricasbyron hernan paredes mirandaAún no hay calificaciones

- Estadística No Paramétrica: Métodos y AplicacionesDocumento21 páginasEstadística No Paramétrica: Métodos y AplicacionesJonatan Josué García del Cid100% (3)

- MÉTODOS NO PARAMÉTRICOS FinalDocumento19 páginasMÉTODOS NO PARAMÉTRICOS Finalalvaro uribeAún no hay calificaciones

- Estadistica Diferencial 1Documento14 páginasEstadistica Diferencial 1Tania MendezAún no hay calificaciones

- Estadistica InferencialDocumento9 páginasEstadistica Inferencialnicolai rondonAún no hay calificaciones

- Pruebas estadísticas paramétricas y no paramétricasDocumento23 páginasPruebas estadísticas paramétricas y no paramétricasBarbara Burgos100% (2)

- Sesion 6 Correlacion Sperman ParametricasDocumento20 páginasSesion 6 Correlacion Sperman ParametricasAntonio DelgadoAún no hay calificaciones

- Estadistica No ParametricaDocumento3 páginasEstadistica No Parametricagerccantom1365Aún no hay calificaciones

- Pruebas Parametricas y No ParametricasDocumento17 páginasPruebas Parametricas y No ParametricasStefany Caldas Rosales100% (2)

- Pruebas Parametricas y No Parametricas - Prueba de Signos, Aproximaciòn Normal A La Binomial y Prueba de Frank Wilcoxon Ejercicios DesarrolladosDocumento74 páginasPruebas Parametricas y No Parametricas - Prueba de Signos, Aproximaciòn Normal A La Binomial y Prueba de Frank Wilcoxon Ejercicios DesarrolladosAlex SanchezAún no hay calificaciones

- Estadística AnalíticaDocumento5 páginasEstadística AnalíticaAlberto Melis Fogliardi0% (2)

- Presentación EstadísticaDocumento15 páginasPresentación EstadísticaFernanda SalazarAún no hay calificaciones

- Pruebas de Hipótesis Análisis de DatosDocumento12 páginasPruebas de Hipótesis Análisis de DatosDaria OphirAún no hay calificaciones

- Transformación de DatosDocumento6 páginasTransformación de Datoserika ccala choqueAún no hay calificaciones

- Metodos Estadisticos InferencialesDocumento18 páginasMetodos Estadisticos InferencialesKellycynthiaasenciocruz Lenin12Aún no hay calificaciones

- Estadistica NO ParametricaDocumento84 páginasEstadistica NO ParametricaMadii CalderonAún no hay calificaciones

- Informe AnálisisDocumento6 páginasInforme AnálisisAnny OrtizAún no hay calificaciones

- Exposicion SimulacionDocumento3 páginasExposicion SimulacionJuan Sebastian Charry GAún no hay calificaciones

- Estadística No ParamétricaDocumento3 páginasEstadística No Paramétricajose orozcoAún no hay calificaciones

- Actividad de Biblioteca 3Documento10 páginasActividad de Biblioteca 3Yina SaavedraAún no hay calificaciones

- INFORME ESTADISTICA NO PARAMETRICA .S9Documento9 páginasINFORME ESTADISTICA NO PARAMETRICA .S9Ana LeonAún no hay calificaciones

- INFORME - PRESENTACIÓN - Dinámica de Fluidos.Documento22 páginasINFORME - PRESENTACIÓN - Dinámica de Fluidos.yoimer zambrano goicocheaAún no hay calificaciones

- Tema 9 - Sistematización de EncuestasDocumento2 páginasTema 9 - Sistematización de Encuestasyoimer zambrano goicocheaAún no hay calificaciones

- Encuesta estudiantes notas 7 columnasDocumento15 páginasEncuesta estudiantes notas 7 columnasyoimer zambrano goicocheaAún no hay calificaciones

- Pase V85 vence 16 may 23:59 CONSTRUCCIÓNDocumento1 páginaPase V85 vence 16 may 23:59 CONSTRUCCIÓNyoimer zambrano goicocheaAún no hay calificaciones

- Díaz Sánchez Edit ElizabetDocumento3 páginasDíaz Sánchez Edit Elizabetyoimer zambrano goicocheaAún no hay calificaciones

- Presentación Final - Dinámica de FluidosDocumento27 páginasPresentación Final - Dinámica de Fluidosyoimer zambrano goicocheaAún no hay calificaciones

- 01 Basico Guia Practica 01 ArcGISDocumento20 páginas01 Basico Guia Practica 01 ArcGISJuan Carlos Pinto MezaAún no hay calificaciones

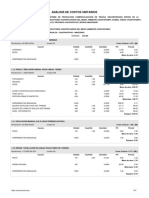

- Análisis de Costos UnitariosDocumento27 páginasAnálisis de Costos Unitariosyoimer zambrano goicocheaAún no hay calificaciones

- ArcGIS Informacion BaseDocumento10 páginasArcGIS Informacion Baseyoimer zambrano goicocheaAún no hay calificaciones

- Niñez y apego: desarrollo psicosocial en la etapa tempranaDocumento12 páginasNiñez y apego: desarrollo psicosocial en la etapa tempranayoimer zambrano goicocheaAún no hay calificaciones

- Tema 5 - Indicadores de Rentabilidad (Criterios de Decisión)Documento5 páginasTema 5 - Indicadores de Rentabilidad (Criterios de Decisión)yoimer zambrano goicocheaAún no hay calificaciones

- Listado de InsumosDocumento8 páginasListado de Insumosyoimer zambrano goicocheaAún no hay calificaciones

- Análisis de Costos UnitariosDocumento54 páginasAnálisis de Costos Unitariosyoimer zambrano goicocheaAún no hay calificaciones

- Presupuestos ResumenDocumento4 páginasPresupuestos Resumenyoimer zambrano goicocheaAún no hay calificaciones

- Acero y ConcretoDocumento4 páginasAcero y Concretoyoimer zambrano goicocheaAún no hay calificaciones

- PresupuestoDocumento10 páginasPresupuestoyoimer zambrano goicocheaAún no hay calificaciones

- La Teoría Del ApegoDocumento1 páginaLa Teoría Del Apegoyoimer zambrano goicocheaAún no hay calificaciones

- IntegralessDocumento5 páginasIntegralessyoimer zambrano goicocheaAún no hay calificaciones

- Trabajo Bioestadistica PDFDocumento17 páginasTrabajo Bioestadistica PDFyoimer zambrano goicocheaAún no hay calificaciones

- Disponibilidad Hidrica - Ala PDFDocumento2 páginasDisponibilidad Hidrica - Ala PDFyoimer zambrano goicocheaAún no hay calificaciones

- Primer modelado de deformación máxima y diagramas de fuerzasDocumento11 páginasPrimer modelado de deformación máxima y diagramas de fuerzasyoimer zambrano goicocheaAún no hay calificaciones

- Trabajo Bioestadistica PDFDocumento17 páginasTrabajo Bioestadistica PDFyoimer zambrano goicocheaAún no hay calificaciones

- Exposicion CadmioDocumento22 páginasExposicion Cadmioyoimer zambrano goicocheaAún no hay calificaciones

- Guía CIRA: Expedición certificado arqueológicoDocumento20 páginasGuía CIRA: Expedición certificado arqueológicoMiguel Leon MartinezAún no hay calificaciones

- Accion Geologica Del VientoDocumento19 páginasAccion Geologica Del Vientoyoimer zambrano goicocheaAún no hay calificaciones

- Sifones, Diseño y AplicacionDocumento14 páginasSifones, Diseño y Aplicacionyoimer zambrano goicocheaAún no hay calificaciones

- Planilla de Metrados (Cimentacion Acero)Documento4 páginasPlanilla de Metrados (Cimentacion Acero)yoimer zambrano goicocheaAún no hay calificaciones

- Reparacion de EstrucrurasDocumento17 páginasReparacion de Estrucrurasyoimer zambrano goicocheaAún no hay calificaciones

- Jey,,,,, PDFDocumento10 páginasJey,,,,, PDFyoimer zambrano goicocheaAún no hay calificaciones

- Meliberth Estadistica II Tarea 5Documento4 páginasMeliberth Estadistica II Tarea 5Yissel ReyesAún no hay calificaciones

- Examen Casero 2Documento6 páginasExamen Casero 2Nora NuñezAún no hay calificaciones

- Prueba de NormalidadDocumento5 páginasPrueba de NormalidadCarlo André Morales ValderramaAún no hay calificaciones

- Solución Del Ejercicio de AplicaciónDocumento2 páginasSolución Del Ejercicio de AplicacióndiegoAún no hay calificaciones

- InformeDocumento2 páginasInformeAndres Eduardo Salazar MaldonadoAún no hay calificaciones

- Ejercicios de Pronósticos.Documento30 páginasEjercicios de Pronósticos.Lester LopezAún no hay calificaciones

- Variable Aleatoria Continua ExponencialDocumento4 páginasVariable Aleatoria Continua ExponencialIvanOvalle3Aún no hay calificaciones

- Tarea 1 Unidad No.4 Medidas de DispersiónDocumento5 páginasTarea 1 Unidad No.4 Medidas de DispersiónDaniela Gabriela Lozano SanchezAún no hay calificaciones

- Teoria de La Información - Eje 3Documento8 páginasTeoria de La Información - Eje 3DanielAún no hay calificaciones

- Técnicas Estadísticas para Validación de Métodos de Análisis 2016expFINALDocumento367 páginasTécnicas Estadísticas para Validación de Métodos de Análisis 2016expFINALarjom01Aún no hay calificaciones

- Taller 3 Distribuiciones MuestralesDocumento4 páginasTaller 3 Distribuiciones MuestralesKaaren ParraAún no hay calificaciones

- Probabilidad de accidentes y visitas al sitio webDocumento4 páginasProbabilidad de accidentes y visitas al sitio webJenny RomeroAún no hay calificaciones

- Tipos de VariableDocumento11 páginasTipos de VariableMax Serolf ZaidAún no hay calificaciones

- Distribución MuestralDocumento20 páginasDistribución MuestralAna Maria Cortes LopezAún no hay calificaciones

- Int Confianza para La Diferencia de Medias Muestras IndependientesDocumento7 páginasInt Confianza para La Diferencia de Medias Muestras IndependientesalejandroAún no hay calificaciones

- Ejercicios DipiDocumento7 páginasEjercicios Dipiivan campos guerreroAún no hay calificaciones

- Semana 13 2023 IC Varianza y Cuociente de VarianzasDocumento29 páginasSemana 13 2023 IC Varianza y Cuociente de VarianzasjavieraAún no hay calificaciones

- Relación entre variables y regresión linealDocumento54 páginasRelación entre variables y regresión linealRodrigo Aycache ChavezAún no hay calificaciones

- Matriz de Análisis de DatosDocumento2 páginasMatriz de Análisis de Datosm4nu31Aún no hay calificaciones

- Analíti ADocumento12 páginasAnalíti AMarcos F. M.Aún no hay calificaciones

- Capitulo 6 EstadisticaDocumento119 páginasCapitulo 6 EstadisticaKatherine Alvarez P67% (12)

- Distribución Aleatoria ContinuaDocumento16 páginasDistribución Aleatoria ContinuaDiego ReyesAún no hay calificaciones

- Distribucion de ProbabilidadDocumento6 páginasDistribucion de ProbabilidadJose Carlos Gutiérrez HerreraAún no hay calificaciones

- Bioestadística UnidoDocumento218 páginasBioestadística Unidonicol ocañaAún no hay calificaciones

- Diferencia ingresos medios centros comercialesDocumento22 páginasDiferencia ingresos medios centros comercialesAlexis ArceAún no hay calificaciones

- Distribuciones de probabilidad para Econometría IIDocumento17 páginasDistribuciones de probabilidad para Econometría IIkevinAún no hay calificaciones

- Estimación de parámetros y determinación del tamaño de la muestraDocumento8 páginasEstimación de parámetros y determinación del tamaño de la muestraDude BroAún no hay calificaciones

- Ejercicios BioestadísticaDocumento3 páginasEjercicios BioestadísticaCarmen MesirowAún no hay calificaciones

- Metodología de la investigación científicaDe EverandMetodología de la investigación científicaCalificación: 3.5 de 5 estrellas3.5/5 (7)

- Estadística básica: Introducción a la estadística con RDe EverandEstadística básica: Introducción a la estadística con RCalificación: 5 de 5 estrellas5/5 (8)

- Sesgos Cognitivos: Una Fascinante Mirada dentro de la Psicología Humana y los Métodos para Evitar la Disonancia Cognitiva, Mejorar sus Habilidades para Resolver Problemas y Tomar Mejores DecisionesDe EverandSesgos Cognitivos: Una Fascinante Mirada dentro de la Psicología Humana y los Métodos para Evitar la Disonancia Cognitiva, Mejorar sus Habilidades para Resolver Problemas y Tomar Mejores DecisionesCalificación: 4.5 de 5 estrellas4.5/5 (13)

- La Biblia de las Matemáticas RápidasDe EverandLa Biblia de las Matemáticas RápidasCalificación: 4.5 de 5 estrellas4.5/5 (19)

- La Teoría de Conjuntos y los Fundamentos de las MatemáticasDe EverandLa Teoría de Conjuntos y los Fundamentos de las MatemáticasCalificación: 5 de 5 estrellas5/5 (1)

- Psicoterapia psicoanalítica: Investigación, evaluación y práctica clínicaDe EverandPsicoterapia psicoanalítica: Investigación, evaluación y práctica clínicaAún no hay calificaciones

- Control de calidad. Un enfoque integral y estadísticoDe EverandControl de calidad. Un enfoque integral y estadísticoCalificación: 5 de 5 estrellas5/5 (8)

- Curso rápido sobre magia del caos. El hobby oculto de ricos y famosos.De EverandCurso rápido sobre magia del caos. El hobby oculto de ricos y famosos.Calificación: 5 de 5 estrellas5/5 (42)

- Introducción al psicoanálisis: el mangaDe EverandIntroducción al psicoanálisis: el mangaCalificación: 5 de 5 estrellas5/5 (20)

- Cuántica: Qué significa la teoría de la ciencia más extrañaDe EverandCuántica: Qué significa la teoría de la ciencia más extrañaCalificación: 1 de 5 estrellas1/5 (1)

- Mentalidades matemáticas: Cómo liberar el potencial de los estudiantes mediante las matemáticas creativas, mensajes inspiradores y una enseñanza innovadoraDe EverandMentalidades matemáticas: Cómo liberar el potencial de los estudiantes mediante las matemáticas creativas, mensajes inspiradores y una enseñanza innovadoraCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Qué es (y qué no es) la estadística: Usos y abusos de una disciplina clave en la vida de los países y las personasDe EverandQué es (y qué no es) la estadística: Usos y abusos de una disciplina clave en la vida de los países y las personasCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Nuevo manual de Reflexología: El método más completo y actual sobre las técnicas, la práctica y la teoría de la ciencia reflexológicaDe EverandNuevo manual de Reflexología: El método más completo y actual sobre las técnicas, la práctica y la teoría de la ciencia reflexológicaCalificación: 4.5 de 5 estrellas4.5/5 (16)

- Enseñar Matemática hoy: Miradas, sentidos y desafíosDe EverandEnseñar Matemática hoy: Miradas, sentidos y desafíosCalificación: 5 de 5 estrellas5/5 (1)

- Fundamentos de matemática: Introducción al nivel universitarioDe EverandFundamentos de matemática: Introducción al nivel universitarioCalificación: 3 de 5 estrellas3/5 (9)

- Probabilidad y estadística: un enfoque teórico-prácticoDe EverandProbabilidad y estadística: un enfoque teórico-prácticoCalificación: 4 de 5 estrellas4/5 (40)

- Elementos de estadística en riesgo financieroDe EverandElementos de estadística en riesgo financieroAún no hay calificaciones

- Análisis estadístico de datos multivariadosDe EverandAnálisis estadístico de datos multivariadosCalificación: 5 de 5 estrellas5/5 (1)

- Didáctica de la matemática en la escuela primariaDe EverandDidáctica de la matemática en la escuela primariaCalificación: 2.5 de 5 estrellas2.5/5 (3)

- La noción de medio en la teoría de las situaciones didácticas: Una herramienta para analizar decisiones en las clases de matemáticaDe EverandLa noción de medio en la teoría de las situaciones didácticas: Una herramienta para analizar decisiones en las clases de matemáticaCalificación: 5 de 5 estrellas5/5 (1)

- Introducción a la Estadística BayesianaDe EverandIntroducción a la Estadística BayesianaCalificación: 5 de 5 estrellas5/5 (2)

- Introducción al análisis estadístico multivariado aplicado: Experiencia y casos en el Caribe colombianoDe EverandIntroducción al análisis estadístico multivariado aplicado: Experiencia y casos en el Caribe colombianoCalificación: 5 de 5 estrellas5/5 (2)

- El ADN espiritual: Método de iluminación espiritualDe EverandEl ADN espiritual: Método de iluminación espiritualCalificación: 4.5 de 5 estrellas4.5/5 (16)

- Gestión de la calidad (ISO 9001/2015)De EverandGestión de la calidad (ISO 9001/2015)Calificación: 3.5 de 5 estrellas3.5/5 (3)