También podría gustarte

- Acta Constitutiva RestauranteDocumento12 páginasActa Constitutiva RestauranteJennifer Damaris Gonzalez CorreaAún no hay calificaciones

- Ilifts OMEGA - CompressedDocumento42 páginasIlifts OMEGA - CompressedGilberto PootAún no hay calificaciones

- Ejercicios Del Costo de ProducciónDocumento2 páginasEjercicios Del Costo de ProduccióncarlosAún no hay calificaciones

- Igafom UnoDocumento93 páginasIgafom UnoDennyS Castillo CunoAún no hay calificaciones

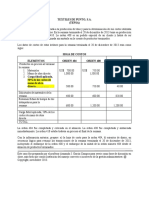

- Textiles de Punto, S.A.Documento1 páginaTextiles de Punto, S.A.USER505Aún no hay calificaciones

- Panaderia La Fuente, S.A.Documento1 páginaPanaderia La Fuente, S.A.USER505Aún no hay calificaciones

- Vitality HealthDocumento16 páginasVitality HealthUSER505Aún no hay calificaciones

- Caso XeroxDocumento10 páginasCaso XeroxUSER505Aún no hay calificaciones

- GM1029 Brochure RUC - 10 06 2021Documento9 páginasGM1029 Brochure RUC - 10 06 2021AlexAún no hay calificaciones

- TORNILLOSDocumento15 páginasTORNILLOSJuan David PaxiAún no hay calificaciones

- Cuestionario U1 PARCIAL 2Documento11 páginasCuestionario U1 PARCIAL 2Patricio ArceAún no hay calificaciones

- Infografia Vida de Los CelularesDocumento1 páginaInfografia Vida de Los Celulareslaura dayanaAún no hay calificaciones

- Anexo 1 - Plantilla Tarea 2Documento42 páginasAnexo 1 - Plantilla Tarea 2Darleison VergelAún no hay calificaciones

- Los Timotos Cuicas SebastianDocumento12 páginasLos Timotos Cuicas SebastianJhon LeandroAún no hay calificaciones

- Entrevista La Vanguardia 9 Septb 2013Documento1 páginaEntrevista La Vanguardia 9 Septb 2013Roberto GabrielAún no hay calificaciones

- PANAKADocumento123 páginasPANAKAEDZON MICJAEL PADILLA FERNANDEZAún no hay calificaciones

- Contexto Historico - ArchigramDocumento1 páginaContexto Historico - ArchigramMayrAún no hay calificaciones

- Actividad 5Documento12 páginasActividad 5mafe luAún no hay calificaciones

- La Denominación de Origen y Otros Signos de Calidad - Sánchez TrejosDocumento4 páginasLa Denominación de Origen y Otros Signos de Calidad - Sánchez Trejos0515cinthiAún no hay calificaciones

- Estudio Factibilidad El QuincheDocumento241 páginasEstudio Factibilidad El QuincheCarolina MachadoAún no hay calificaciones

- Diagrama de EnsambleDocumento1 páginaDiagrama de EnsambleNoé De Jesús Orellana HernándezAún no hay calificaciones

- Proyecto Final Ing. BetanzosDocumento73 páginasProyecto Final Ing. BetanzosNallely Adilene Sánchez OrtegaAún no hay calificaciones

- Seguimientos Documentación ShahuindoDocumento3 páginasSeguimientos Documentación ShahuindoPaúl Luzón ParedesAún no hay calificaciones

- Proyecto de Construccion de PlantaDocumento11 páginasProyecto de Construccion de PlantaArnaldo Ibarrola ChamorroAún no hay calificaciones

- Avenimiento Corte SupremaDocumento7 páginasAvenimiento Corte SupremaBioBioChileAún no hay calificaciones

- INTIDocumento7 páginasINTIJOSE ANDRES VELASQUEZ BARRANCOSAún no hay calificaciones

- Trabajo GrupalDocumento2 páginasTrabajo GrupalCamila Esthefany Geronimo LlantoAún no hay calificaciones

- Lista de Utiles y Libros 3 AñosDocumento4 páginasLista de Utiles y Libros 3 AñosBrigitte CaceresAún no hay calificaciones

- Informe de Valorización de Bienes Muebles Juan DiazDocumento2 páginasInforme de Valorización de Bienes Muebles Juan DiazMarvin Cruz GarciaAún no hay calificaciones

- Consolidado Contexto Nacional y TransversalDocumento570 páginasConsolidado Contexto Nacional y TransversalPaolaAún no hay calificaciones

- Desarrollo Proyecto Formativo (3Documento53 páginasDesarrollo Proyecto Formativo (3valentina NavarroAún no hay calificaciones

- Deber 5 - Cadena de Valor Resumen y Mapa ConceptualDocumento6 páginasDeber 5 - Cadena de Valor Resumen y Mapa ConceptualDiego Ríos CarrilloAún no hay calificaciones

- F01. - Informe de Proyecto - ANANADocumento90 páginasF01. - Informe de Proyecto - ANANAJordan Heyner Rodriguez IparraguirreAún no hay calificaciones

- El Uruguay Del Siglo XX NeobatllismoDocumento4 páginasEl Uruguay Del Siglo XX Neobatllismogonzaadrian15Aún no hay calificaciones