También podría gustarte

- Grupo 1 - Análisis Técnico Alicorp S.A.A - Mercado de ValoresDocumento6 páginasGrupo 1 - Análisis Técnico Alicorp S.A.A - Mercado de ValoresRubén WRAún no hay calificaciones

- Grupo 1 - Análisis Técnico Alicorp S.A.A - Mercado de ValoresDocumento6 páginasGrupo 1 - Análisis Técnico Alicorp S.A.A - Mercado de ValoresRubén WRAún no hay calificaciones

- 405 Caso ShalonDocumento1 página405 Caso ShalonRubén WRAún no hay calificaciones

- Análisis Técnico-Alicorp S.A.A.Documento3 páginasAnálisis Técnico-Alicorp S.A.A.Rubén WRAún no hay calificaciones

- NIIF PARA LAS PYMES Vs 2015Documento19 páginasNIIF PARA LAS PYMES Vs 2015Rubén WRAún no hay calificaciones

- Nic 33 - Ganancias Por AccionDocumento14 páginasNic 33 - Ganancias Por AccionRubén WRAún no hay calificaciones

- Modelo de Programacion LinealDocumento8 páginasModelo de Programacion LinealRubén WRAún no hay calificaciones

- Caso EnelDocumento1 páginaCaso EnelRubén WRAún no hay calificaciones

- Cedula SumariaDocumento2 páginasCedula SumariaRubén WRAún no hay calificaciones

- 2.5. Funciones Matemáticas-Solucion CDocumento13 páginas2.5. Funciones Matemáticas-Solucion CRubén WRAún no hay calificaciones

- Las Finanzas y El AzarDocumento1 páginaLas Finanzas y El AzarRubén WRAún no hay calificaciones

- Caso Practico EgresosDocumento8 páginasCaso Practico EgresosRubén WRAún no hay calificaciones

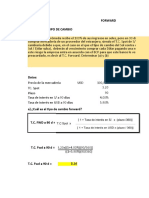

- Forward de DivisasDocumento10 páginasForward de DivisasRubén WRAún no hay calificaciones

- Ecosistema EmpresarialDocumento22 páginasEcosistema EmpresarialRubén WRAún no hay calificaciones

- Informes de Auditoria - II Semestre 2018 PDFDocumento25 páginasInformes de Auditoria - II Semestre 2018 PDFRubén WRAún no hay calificaciones

- Hoja de CosteoDocumento4 páginasHoja de CosteoRubén WRAún no hay calificaciones

- Semana 3 Contabilidad Del Sector Publico 2020 Ii PDFDocumento16 páginasSemana 3 Contabilidad Del Sector Publico 2020 Ii PDFRubén WRAún no hay calificaciones

- Informe Tec Validez Acto Adm-005-2014-Ivp - LimonesDocumento2 páginasInforme Tec Validez Acto Adm-005-2014-Ivp - LimonesMarcel AlvaradoAún no hay calificaciones

- La Operación Borges para Obtener YPF - 07.05.2012 - GadanoDocumento4 páginasLa Operación Borges para Obtener YPF - 07.05.2012 - GadanoDaniel RedondoAún no hay calificaciones

- Vect. y Ser.Documento13 páginasVect. y Ser.Jessica Pereira33% (3)

- INFORME Eje Levas MotoresDocumento4 páginasINFORME Eje Levas MotoresPatty CondoriAún no hay calificaciones

- Caso CompaqDocumento2 páginasCaso CompaqEUJ2011Aún no hay calificaciones

- Que Es El Modelo de Coste Completo o Full CostingDocumento2 páginasQue Es El Modelo de Coste Completo o Full CostingJUANMI CHIKAún no hay calificaciones

- Informe TG2 CT Aguaytia PDFDocumento105 páginasInforme TG2 CT Aguaytia PDFMarkoQuispeAún no hay calificaciones

- Preguntas y Respuestas Daniel Rubiano ArévaloDocumento2 páginasPreguntas y Respuestas Daniel Rubiano ArévaloDaniel Rubiano ArévaloAún no hay calificaciones

- Manual Servicio Cirugia InfantilDocumento28 páginasManual Servicio Cirugia InfantilSebastian Alexander Orellana CartesAún no hay calificaciones

- Marco TeoricoDocumento6 páginasMarco TeoricoNacho COrtizAún no hay calificaciones

- Los Cinco Focos de La Mafia Colombiana 1968 1988 Elementos para Una Historia Darío Betancourt EcheverryDocumento21 páginasLos Cinco Focos de La Mafia Colombiana 1968 1988 Elementos para Una Historia Darío Betancourt EcheverryPaula VasquezAún no hay calificaciones

- Manual de Archivo de Gestión de La Ugda PDFDocumento26 páginasManual de Archivo de Gestión de La Ugda PDFLUCASAún no hay calificaciones

- Ralon, Gonzalo y Miguel, Agustina. Entre La Inseguridad y La Vulnerabilidad Los Aportes de La Sociologia de R. CastelDocumento7 páginasRalon, Gonzalo y Miguel, Agustina. Entre La Inseguridad y La Vulnerabilidad Los Aportes de La Sociologia de R. CastelCaro MartinezAún no hay calificaciones

- La Organización Del FuturoDocumento9 páginasLa Organización Del FuturoRODRIGOAún no hay calificaciones

- Nestle Fitness Comportamiento Del ConsumidorDocumento13 páginasNestle Fitness Comportamiento Del ConsumidorfercespedesAún no hay calificaciones

- Guia Área Perímetro VolumenDocumento12 páginasGuia Área Perímetro Volumenalex_tor_qAún no hay calificaciones

- Examen Quimestral de Programacion y Base de DatosDocumento3 páginasExamen Quimestral de Programacion y Base de DatosCharlie MiteAún no hay calificaciones

- Memorias de Pancho VillaDocumento4 páginasMemorias de Pancho VillaPaco Ortega MartinezAún no hay calificaciones

- Modelo TemezDocumento24 páginasModelo Temezlool lllopllo100% (1)

- Prejudicial Precautoria Freddy RoccoDocumento5 páginasPrejudicial Precautoria Freddy RoccoSil SalgueiroAún no hay calificaciones

- Plan de VM 02.06.2022Documento29 páginasPlan de VM 02.06.2022Lucas Delgado BravoAún no hay calificaciones

- 2013 Hyundai Tucson: Abreviaturas de Control de EmisionesDocumento2 páginas2013 Hyundai Tucson: Abreviaturas de Control de Emisionessantiago RomanAún no hay calificaciones

- TP Bombas FinalDocumento16 páginasTP Bombas FinalLucas NievaAún no hay calificaciones

- Qué Es CSSDocumento4 páginasQué Es CSSJaneth CaalAún no hay calificaciones

- Ley Del Contrato de Seguro y Reglamentos Relacionados - 2021Documento40 páginasLey Del Contrato de Seguro y Reglamentos Relacionados - 2021Luz Marina Suarez LlerenaAún no hay calificaciones

- Clase 1 CURSO - Infancias y PantallasDocumento24 páginasClase 1 CURSO - Infancias y PantallasAnalia AniAún no hay calificaciones

- Costo Vs Beneficio de Un Sistema de InformaciónDocumento4 páginasCosto Vs Beneficio de Un Sistema de InformaciónCarla HernandezAún no hay calificaciones

- Fee 15915Documento2 páginasFee 15915Minutas JuridicoAún no hay calificaciones

- Boleto ADODocumento6 páginasBoleto ADOC David A SulvaranAún no hay calificaciones

- B.ppto General TRES VALLESDocumento30 páginasB.ppto General TRES VALLESMgraciela Quispe GutAún no hay calificaciones