También podría gustarte

- HIPOTESIS CorregidoDocumento3 páginasHIPOTESIS Corregidobrian4isaac4espino-1Aún no hay calificaciones

- Problemas BalanceDocumento13 páginasProblemas Balancebrian4isaac4espino-1Aún no hay calificaciones

- Ing Proyectos 2020 Unidad 4Documento22 páginasIng Proyectos 2020 Unidad 4brian4isaac4espino-1Aún no hay calificaciones

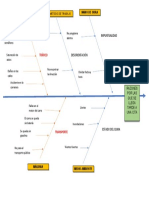

- Diagrama de PescadoDocumento1 páginaDiagrama de Pescadobrian4isaac4espino-1Aún no hay calificaciones

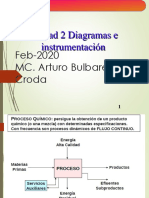

- Unidad 2-Diagramas - IntrumentacionDocumento32 páginasUnidad 2-Diagramas - Intrumentacionbrian4isaac4espino-1Aún no hay calificaciones

- Hoja de Costos para Órdenes de Trabajo Wells Manufacturing CompanyDocumento2 páginasHoja de Costos para Órdenes de Trabajo Wells Manufacturing Companybrian4isaac4espino-1Aún no hay calificaciones

- Definición de Contabilidad FinancieraDocumento5 páginasDefinición de Contabilidad Financierabrian4isaac4espino-1Aún no hay calificaciones

- Cuestionario de Control Estadistico de Proceso Unidad 4Documento12 páginasCuestionario de Control Estadistico de Proceso Unidad 4brian4isaac4espino-1Aún no hay calificaciones

- Definición Contabilidad AdministrativaDocumento4 páginasDefinición Contabilidad Administrativabrian4isaac4espino-1Aún no hay calificaciones

- CedulasDocumento8 páginasCedulasAlfi Daniela Joven Ure�aAún no hay calificaciones

- PLAN DE CUENTAS - MarcoDocumento5 páginasPLAN DE CUENTAS - MarcoPatrick Hualco50% (2)

- Palanca de Crecimiento-Valoracion Empresas, GE Valor y EVADocumento4 páginasPalanca de Crecimiento-Valoracion Empresas, GE Valor y EVADavid ValdesAún no hay calificaciones

- Mate Matic AsDocumento15 páginasMate Matic Asjorelie0% (1)

- Ejercicio de VAN - TIRDocumento8 páginasEjercicio de VAN - TIRjulianAún no hay calificaciones

- Metodologia de Tasación Maquinaria y EquipoDocumento14 páginasMetodologia de Tasación Maquinaria y EquipoDanny Daniel Gaona100% (2)

- Problema 1-3 Resuelto en ClaseDocumento7 páginasProblema 1-3 Resuelto en ClaseVicky NuñezAún no hay calificaciones

- Ejercicios Resueltos 1Documento9 páginasEjercicios Resueltos 1Luis Angel AFAún no hay calificaciones

- Activos Controlados en Conjunto PDFDocumento13 páginasActivos Controlados en Conjunto PDFYamileth HernándezAún no hay calificaciones

- Operaciones ContablesDocumento37 páginasOperaciones ContablesYessicaIssey33% (3)

- Semana 6 - Bancas y SegurosDocumento7 páginasSemana 6 - Bancas y SegurosMayra Garcia MendozaAún no hay calificaciones

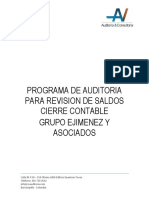

- Programa General para Auditoria de Cierre ContableDocumento13 páginasPrograma General para Auditoria de Cierre ContableYulis MauryAún no hay calificaciones

- Incertidumbre y Analisis de RiesgosDocumento14 páginasIncertidumbre y Analisis de RiesgosJair Aldeir Cruz VilavilaAún no hay calificaciones

- Notas Trim Adm Marz 21Documento23 páginasNotas Trim Adm Marz 21Eusebio DuarteAún no hay calificaciones

- Fuentes Internas y Externas de Financiamiento A Las Que Pueden Acceder Las EmpresasDocumento22 páginasFuentes Internas y Externas de Financiamiento A Las Que Pueden Acceder Las EmpresasEleazar Ramos100% (1)

- Contrato Alquiler Idealista Clausula AntimorosidadDocumento4 páginasContrato Alquiler Idealista Clausula Antimorosidadluis fernando padilla zuñigaAún no hay calificaciones

- Clasificacion de Las CuentasDocumento54 páginasClasificacion de Las CuentasSergio Trujillo83% (6)

- Informe Final N°125 UTEM Contraloría 17 Nov 2010Documento49 páginasInforme Final N°125 UTEM Contraloría 17 Nov 2010Academico UTEMAún no hay calificaciones

- Manual de CuentasDocumento22 páginasManual de CuentasErick Jovan Camarena Escorza100% (1)

- Estimación de Costos de Acarreo Utilizando ScoopsDocumento27 páginasEstimación de Costos de Acarreo Utilizando ScoopsMinRicardoAún no hay calificaciones

- Portafolio Digital Cont. CostosDocumento50 páginasPortafolio Digital Cont. CostosRicardo Gonzalez100% (1)

- Set Ejercicios EvalPytosDocumento22 páginasSet Ejercicios EvalPytosHarley Ilave IlaveAún no hay calificaciones

- Trabajo Eje 2 de Costos y Presupuestos AndiDocumento21 páginasTrabajo Eje 2 de Costos y Presupuestos Andi686245150% (2)

- Caso NIC 8Documento4 páginasCaso NIC 8LUCERO DE MARIANA CARBAJAL SANDOVALAún no hay calificaciones

- TF de Finazas Hotel SAMANADocumento21 páginasTF de Finazas Hotel SAMANARoy Cervantes AmpueroAún no hay calificaciones

- 0.10 B Pauta - Actividad #8 - Partidas y Balance AjustadoDocumento3 páginas0.10 B Pauta - Actividad #8 - Partidas y Balance AjustadoClaudia MedinaAún no hay calificaciones

- Caso de Estudio para Gestión de ProyectosDocumento2 páginasCaso de Estudio para Gestión de Proyectoscaseroize0% (1)

- Avaluo Parque Residencial CoacalcoDocumento13 páginasAvaluo Parque Residencial CoacalcoCarlos MorenoAún no hay calificaciones

- Trabajo Hospital Clinica Caracas.yDocumento30 páginasTrabajo Hospital Clinica Caracas.yrluis789100% (1)

- 16.10.23 - Gastos Deducibles y No Deducibles PDFDocumento58 páginas16.10.23 - Gastos Deducibles y No Deducibles PDFjoel leonAún no hay calificaciones