También podría gustarte

- CNF U1 Ea MagaDocumento8 páginasCNF U1 Ea MagaÁngeles GarcíaAún no hay calificaciones

- Gcco U1 A1 VefvDocumento2 páginasGcco U1 A1 VefvÁngeles GarcíaAún no hay calificaciones

- Gcco U2 A1 VefvDocumento5 páginasGcco U2 A1 VefvÁngeles GarcíaAún no hay calificaciones

- CNF U1 A3 MagaDocumento4 páginasCNF U1 A3 MagaÁngeles GarcíaAún no hay calificaciones

- Gadp U1 A2 MagaDocumento3 páginasGadp U1 A2 MagaÁngeles GarcíaAún no hay calificaciones

- Gadp U1 A1 MagaDocumento3 páginasGadp U1 A1 MagaÁngeles GarcíaAún no hay calificaciones

- Gadp U3 Ea MagaDocumento9 páginasGadp U3 Ea MagaÁngeles García100% (1)

- Gaif U3 A1 MagaDocumento25 páginasGaif U3 A1 MagaÁngeles García0% (1)

- Gaif U3 Ea MagaDocumento5 páginasGaif U3 Ea MagaÁngeles García100% (1)

- MIC - U2 - EA - MAGA (Final)Documento16 páginasMIC - U2 - EA - MAGA (Final)Ángeles GarcíaAún no hay calificaciones

- Gach U3 A2 MamgDocumento9 páginasGach U3 A2 MamgÁngeles GarcíaAún no hay calificaciones

- Mae U1 A2 MagaDocumento3 páginasMae U1 A2 MagaÁngeles GarcíaAún no hay calificaciones

- Gaif U2 Ea MagaDocumento5 páginasGaif U2 Ea MagaÁngeles GarcíaAún no hay calificaciones

- Mei - U1 - Ea - MagaDocumento5 páginasMei - U1 - Ea - MagaÁngeles GarcíaAún no hay calificaciones

- Gaif U1 Ea MagaDocumento7 páginasGaif U1 Ea MagaÁngeles GarcíaAún no hay calificaciones

- Ach U3 A2 MagaDocumento8 páginasAch U3 A2 MagaÁngeles GarcíaAún no hay calificaciones

- Adma U1 A1 MagaDocumento4 páginasAdma U1 A1 MagaÁngeles GarcíaAún no hay calificaciones

- Módulo 1 CETAHDocumento22 páginasMódulo 1 CETAHMilenaAún no hay calificaciones

- Informe GreenburyDocumento3 páginasInforme GreenburyMari AcostaAún no hay calificaciones

- Casos Practicos. Empresa de TransporteDocumento3 páginasCasos Practicos. Empresa de TransporteJosé Almanza PañahuaAún no hay calificaciones

- Unidad 3 - Planeamiento Financiero - Semana 9Documento25 páginasUnidad 3 - Planeamiento Financiero - Semana 9Sundak SunAún no hay calificaciones

- Olimpiada 1Documento4 páginasOlimpiada 1Leonarda YaporAún no hay calificaciones

- Taller ContableDocumento273 páginasTaller ContableManuel Alfonso Valdés TorresAún no hay calificaciones

- Costitucion de Sociedad Inmobiliaria e Inversiones Rio Puelo SpaDocumento8 páginasCostitucion de Sociedad Inmobiliaria e Inversiones Rio Puelo SpakaiserzoseAún no hay calificaciones

- Actividad Ejercicio Presupuesto de EfectivoDocumento1 páginaActividad Ejercicio Presupuesto de EfectivoANA MILENA VITOLA DIAZAún no hay calificaciones

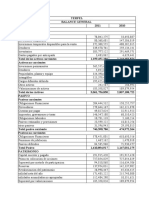

- Taller de BalanceDocumento3 páginasTaller de BalanceElena Ataya100% (1)

- Normas Internacionales de Informacion FinancieraDocumento5 páginasNormas Internacionales de Informacion FinancieranataliaAún no hay calificaciones

- Zaldivar Melvin Josue UIT2a131Documento6 páginasZaldivar Melvin Josue UIT2a131Melvin ZaldivarAún no hay calificaciones

- Tarea Analisi Financiero Parte 1Documento12 páginasTarea Analisi Financiero Parte 1DileniaAún no hay calificaciones

- Razones FinancierasDocumento7 páginasRazones Financierasarturo PichardoAún no hay calificaciones

- Actividad 3 EvaluativaDocumento25 páginasActividad 3 Evaluativaisabella ibagon100% (1)

- Contabilidad FinancieraDocumento6 páginasContabilidad FinancieraKarla Díaz60% (5)

- Loreal Results H12019-EspañolDocumento18 páginasLoreal Results H12019-EspañolBrendaAún no hay calificaciones

- Actividad de Aprendizaje Fundamentos de Contabilidad 2Documento3 páginasActividad de Aprendizaje Fundamentos de Contabilidad 2Jeiner AnayaAún no hay calificaciones

- P3 20Documento7 páginasP3 20Oscar Alfonso RomeroAún no hay calificaciones

- Investigacion 317290006Documento7 páginasInvestigacion 317290006Silvia Hernández SáenzAún no hay calificaciones

- Syllabus Del Curso Contabilidad Financiera IntermediaDocumento14 páginasSyllabus Del Curso Contabilidad Financiera IntermediaarkadiuzgtAún no hay calificaciones

- M4 - Control de Gestion EstrategicoDocumento16 páginasM4 - Control de Gestion EstrategicoMargaret PalmaAún no hay calificaciones

- Asignacion Del Tercer Trabajo de Sistemas Contables Seccion Con-330-007Documento16 páginasAsignacion Del Tercer Trabajo de Sistemas Contables Seccion Con-330-007Iluminada BautistaAún no hay calificaciones

- Unidad 2. Act. 4 Practica 1 Estados Financieros Equipo 5Documento6 páginasUnidad 2. Act. 4 Practica 1 Estados Financieros Equipo 5LizbetAún no hay calificaciones

- Caso - Distribución de DividendosDocumento3 páginasCaso - Distribución de DividendosTrelles StacyAún no hay calificaciones

- Actividad de Aprendizaje 3. Herramientas para La Administración de Las Cuentas.Documento11 páginasActividad de Aprendizaje 3. Herramientas para La Administración de Las Cuentas.Pali Oropeza50% (2)

- Ejemplo de Valoración Financiera de Proyecto de InversiónDocumento2 páginasEjemplo de Valoración Financiera de Proyecto de Inversiónteslaxyz100% (2)

- TERPELDocumento13 páginasTERPELSANTIAGO OSPINA BALLENAún no hay calificaciones

- Tarea Activos ExtraordinariosDocumento4 páginasTarea Activos ExtraordinarioscinthyayamilethAún no hay calificaciones

- EJERCICIOSDocumento12 páginasEJERCICIOSAbelino RamirezAún no hay calificaciones

- Ejercicio de Flujo de Caja y LeasingDocumento8 páginasEjercicio de Flujo de Caja y LeasingChamparret SosaAún no hay calificaciones