También podría gustarte

- Plan de Produccion Vino de NaranjaDocumento169 páginasPlan de Produccion Vino de NaranjaJose Daniel Leon ArevaloAún no hay calificaciones

- Vizcarra - CorrupciónDocumento49 páginasVizcarra - CorrupciónMA RYAún no hay calificaciones

- Costos IndirectosDocumento6 páginasCostos IndirectosMA RYAún no hay calificaciones

- Control Interno - Empresas Privadas.Documento1 páginaControl Interno - Empresas Privadas.MA RYAún no hay calificaciones

- Método de Valuación - Costos IiDocumento8 páginasMétodo de Valuación - Costos IiMA RYAún no hay calificaciones

- Yo Valgo La PenaDocumento3 páginasYo Valgo La PenaMA RYAún no hay calificaciones

- Canciones 13 de MayoDocumento1 páginaCanciones 13 de MayoMA RYAún no hay calificaciones

- Guía de Cuidado y Autocuidado Al IntervinienteDocumento92 páginasGuía de Cuidado y Autocuidado Al IntervinienteVinicio ChávezAún no hay calificaciones

- Capitulo XXV MaquiaveloDocumento2 páginasCapitulo XXV MaquiaveloMica MiraballesAún no hay calificaciones

- EjerciciosDocumento1 páginaEjerciciosAnonymous LvFlg95YAún no hay calificaciones

- Datos Del Proyecto: DiseñoDocumento9 páginasDatos Del Proyecto: DiseñoJoaquin AritaAún no hay calificaciones

- Luminarias Decorativas 2022Documento46 páginasLuminarias Decorativas 2022jefry BraquiAún no hay calificaciones

- Las MariposasDocumento1 páginaLas MariposasbibliocraalboradaAún no hay calificaciones

- Castillo MoralesDocumento28 páginasCastillo MoralesMilagrosAún no hay calificaciones

- LORAUX Nicole Las Experiencias de Tiresias - Lo Masculino y Lo Femenino en El Mundo GriegoDocumento33 páginasLORAUX Nicole Las Experiencias de Tiresias - Lo Masculino y Lo Femenino en El Mundo GriegoMaite SciaraAún no hay calificaciones

- Introduccion Monografia de Prod. de AvesDocumento1 páginaIntroduccion Monografia de Prod. de Avesfernie3007Aún no hay calificaciones

- Resumen de ArticuloDocumento4 páginasResumen de ArticuloAndy BenelAún no hay calificaciones

- Construccion de CalorimetroDocumento5 páginasConstruccion de CalorimetroairburAún no hay calificaciones

- Patrón Kate: KR - AmigurumiDocumento12 páginasPatrón Kate: KR - Amigurumivaytiare.lopez1100% (2)

- Algebra Booleana, Teoremas y PostuladosDocumento26 páginasAlgebra Booleana, Teoremas y PostuladosJuan ManuelAún no hay calificaciones

- El Cristo HumilladoDocumento16 páginasEl Cristo Humilladojohn silvaAún no hay calificaciones

- Tema #4 - Análisis de Estados FinancierosDocumento16 páginasTema #4 - Análisis de Estados FinancierosMaximo MendozaAún no hay calificaciones

- Consentimientos EVBDocumento2 páginasConsentimientos EVBNelmylu LuAún no hay calificaciones

- Manual de Lineamientos para El Trabajo en Grupos TerapeuticosDocumento62 páginasManual de Lineamientos para El Trabajo en Grupos TerapeuticosSary ZarzaAún no hay calificaciones

- PrologDocumento79 páginasPrologNéstor Rodríguez100% (1)

- Elaboraciòn de YogurtDocumento4 páginasElaboraciòn de YogurtShirley Ramos0% (1)

- CLARITROMICINADocumento1 páginaCLARITROMICINAAshley Soley Pinto HernandezAún no hay calificaciones

- Ensayo KpiDocumento5 páginasEnsayo KpiDavid ChavaloAún no hay calificaciones

- Informe Psicopedagogico. Primer Inf. Formato Calculo ArregladoDocumento10 páginasInforme Psicopedagogico. Primer Inf. Formato Calculo ArregladoDiego Ariel Tristan NahuelgraphicsAún no hay calificaciones

- Presentacion PPT Althusser Clase 4Documento16 páginasPresentacion PPT Althusser Clase 4Antú Loiotile100% (1)

- Pseudocodigo y AleatorioDocumento1 páginaPseudocodigo y AleatorioJuan Ricardo Gutiérrez GamaAún no hay calificaciones

- Postre PDFDocumento23 páginasPostre PDFAna TabcarAún no hay calificaciones

- De Diagrama Causal A ForesterDocumento26 páginasDe Diagrama Causal A ForesterRonald CastañedaAún no hay calificaciones

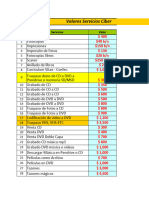

- Lista de Precios Ciber - Septiembre 2017Documento17 páginasLista de Precios Ciber - Septiembre 2017p.poirrier.nAún no hay calificaciones

- Planilla de Notas ReinaDocumento150 páginasPlanilla de Notas ReinaMijhael Frank Maguiña ColoniaAún no hay calificaciones

- Estilos de Aprendizaje de Jean Francois ValmontDocumento26 páginasEstilos de Aprendizaje de Jean Francois ValmontJaime Eduardo Bustamante EscobarAún no hay calificaciones