También podría gustarte

- Resumen de La Ley de TesoreríaDocumento3 páginasResumen de La Ley de TesoreríaArturo SilvaAún no hay calificaciones

- CONTRALORIA XDocumento23 páginasCONTRALORIA XKaren Castro CabreraAún no hay calificaciones

- Peritos PreliminaresDocumento16 páginasPeritos PreliminaresJuan García AlvarezAún no hay calificaciones

- Informe Peritaje Judicial Contable - ExponerDocumento13 páginasInforme Peritaje Judicial Contable - ExponerOprf Ramirez100% (1)

- PROYECTO DE RESPONSABILIDAD SOCIAL - Auditoria TributaríaDocumento13 páginasPROYECTO DE RESPONSABILIDAD SOCIAL - Auditoria Tributaríaeder100% (1)

- PRESUPUESTO 1453969350-Sistema Nacional de PresupuestoDocumento85 páginasPRESUPUESTO 1453969350-Sistema Nacional de PresupuestoMegan Alexandra JURADO LING100% (1)

- Metodos de Investigación FinancieraDocumento20 páginasMetodos de Investigación FinancieraLuiggy Reynaldo Espinoza AnguloAún no hay calificaciones

- Contabilidad Gubernamental - UNMSMDocumento81 páginasContabilidad Gubernamental - UNMSMJose AntonioAún no hay calificaciones

- Contabilidad Gubernamental UA 1 2022Documento41 páginasContabilidad Gubernamental UA 1 2022Renzo AlvaradoAún no hay calificaciones

- Finanzas Publicas y Privadas. GP95. Uigv. 2020Documento24 páginasFinanzas Publicas y Privadas. GP95. Uigv. 2020EDUARDO LUIS MAMANI ROQUEAún no hay calificaciones

- DL 1437 Del SN EndeudamientoDocumento22 páginasDL 1437 Del SN EndeudamientoEkwoki8102Aún no hay calificaciones

- Ley 28112Documento11 páginasLey 28112Alonso SantillanaAún no hay calificaciones

- La Contraloría y Sistema Nacional de ControlDocumento11 páginasLa Contraloría y Sistema Nacional de ControlMarvery LazoAún no hay calificaciones

- Casuistica Nica S y Niifa SDocumento130 páginasCasuistica Nica S y Niifa SMarx Aitor GarcíaAún no hay calificaciones

- Auditoría de Cumplimiento Derivada Del Control ConcurrenteDocumento32 páginasAuditoría de Cumplimiento Derivada Del Control ConcurrenteDaviderAún no hay calificaciones

- Modulo ContableDocumento43 páginasModulo ContableM Violeta CalderonAún no hay calificaciones

- Sistema Nacional de ContabilidadDocumento32 páginasSistema Nacional de Contabilidadjerson100% (1)

- Ley 28112Documento19 páginasLey 28112aldo_ken2097Aún no hay calificaciones

- Resumen Auditoria de DesempeñoDocumento7 páginasResumen Auditoria de DesempeñoAldoAún no hay calificaciones

- Principios PresupuestariosDocumento77 páginasPrincipios PresupuestariosRocio Anabel Soncco Champi100% (2)

- Sistema de AbastecimientoDocumento20 páginasSistema de AbastecimientoYenifer Gabriela Ramirez ChavezAún no hay calificaciones

- 1 Ponencia Tecnotronic2 SiafDocumento31 páginas1 Ponencia Tecnotronic2 SiafLuis SergioAún no hay calificaciones

- Guia de Constitucion de Empresas IDocumento2 páginasGuia de Constitucion de Empresas IJaime Sarmiento ZegarraAún no hay calificaciones

- Sistema Nacional de ControlDocumento21 páginasSistema Nacional de ControlLuis Anthony Montoya QuispeAún no hay calificaciones

- 1.1.1.AUDGUB Ctrol Gubernamental S1 07012023Documento68 páginas1.1.1.AUDGUB Ctrol Gubernamental S1 07012023Eduardo LamaAún no hay calificaciones

- Orientacion Al Ciudadano en Problemas de ElectricidadDocumento37 páginasOrientacion Al Ciudadano en Problemas de ElectricidadOscar FernandoAún no hay calificaciones

- Costos - PracticaDocumento10 páginasCostos - PracticaJudith Mendez VillavicencioAún no hay calificaciones

- Plan de Patrullaje Integrado Del Distrito de ObasDocumento16 páginasPlan de Patrullaje Integrado Del Distrito de ObasLucy Gimena Casimiro HurtadoAún no hay calificaciones

- Indice para La Presentacion Del Caso 02 Rossanjhela Jhoseline Mandujano OreDocumento9 páginasIndice para La Presentacion Del Caso 02 Rossanjhela Jhoseline Mandujano OreJhoseline MandujanoAún no hay calificaciones

- Proceso Presupuestal, PCA, Modificaciones PresupuestariasDocumento28 páginasProceso Presupuestal, PCA, Modificaciones PresupuestariasYesy MallmaAún no hay calificaciones

- PDT ItanDocumento2 páginasPDT ItanlilyAún no hay calificaciones

- Proyecto Rsvii y Viii Contabilidad 2021 EnviDocumento21 páginasProyecto Rsvii y Viii Contabilidad 2021 EnviFELICITAAún no hay calificaciones

- DL 1440 - DL Del Sistema Nacional de Presupuesto PúblicoDocumento79 páginasDL 1440 - DL Del Sistema Nacional de Presupuesto PúblicoJose Almanza MacedoAún no hay calificaciones

- Detracciones Del IgvDocumento27 páginasDetracciones Del IgvFiorela RosalesAún no hay calificaciones

- TesisDocumento116 páginasTesisRolando Carbajal RiveraAún no hay calificaciones

- Auditoria de Cumplimiento Contratacion de BienesDocumento28 páginasAuditoria de Cumplimiento Contratacion de BienescristianAún no hay calificaciones

- Diapositivas Igv DetraccionesDocumento92 páginasDiapositivas Igv DetraccionesJackelyn Zapata Risco50% (2)

- Grupo 3 - Aud. de AbastecimientoDocumento29 páginasGrupo 3 - Aud. de AbastecimientoRocio Halanocca ChurataAún no hay calificaciones

- CÉDULA DE NOTIFICACIÓN AnaDocumento8 páginasCÉDULA DE NOTIFICACIÓN AnaYurishio YuriotoAún no hay calificaciones

- Casos Practicos Pcge-2020Documento4 páginasCasos Practicos Pcge-2020Juan JorgeAún no hay calificaciones

- Caso 01 - PDT 0710Documento72 páginasCaso 01 - PDT 0710Gabo VizcardoAún no hay calificaciones

- Uladech Biblioteca VirtualDocumento126 páginasUladech Biblioteca VirtualFelicita PantaAún no hay calificaciones

- RegiónSan MartínDocumento5 páginasRegiónSan MartínMarcos Noel Campoverde GuerreroAún no hay calificaciones

- Modifican Las Normas Generales de Control Gubernamental y AP Resolucion N 198 2019 CR 1784893 1Documento3 páginasModifican Las Normas Generales de Control Gubernamental y AP Resolucion N 198 2019 CR 1784893 1Edgar Enrique Vilca RomeroAún no hay calificaciones

- I Marco ConceptualDocumento13 páginasI Marco ConceptualJosehp AnthonyAún no hay calificaciones

- Control Interno Ejecucion Presupuestal Coaquira Pari Richar IsaacDocumento82 páginasControl Interno Ejecucion Presupuestal Coaquira Pari Richar IsaacKeny ToledoAún no hay calificaciones

- 102 - 48 - A Actualidad Empresarial 08Documento6 páginas102 - 48 - A Actualidad Empresarial 08Alvaro MazureAún no hay calificaciones

- El Control Interno en El Área de TesoreríaDocumento72 páginasEl Control Interno en El Área de TesoreríaPablo Lazaro TorreAún no hay calificaciones

- Cod TribDocumento331 páginasCod Tribfidol62913Aún no hay calificaciones

- 1 2715 13180Documento5 páginas1 2715 13180Abigail NinaAún no hay calificaciones

- Actividades N.° 09, 12, 13 y 14 Auditoria GubernamentalDocumento17 páginasActividades N.° 09, 12, 13 y 14 Auditoria GubernamentalEl Agua Se DefiendeAún no hay calificaciones

- Mografia de La SunatDocumento13 páginasMografia de La SunatRonal Zarate TacuriAún no hay calificaciones

- Sistema de AbastecimientoDocumento11 páginasSistema de AbastecimientoMercy Mori RengifoAún no hay calificaciones

- Impuesto A La RentaDocumento14 páginasImpuesto A La RentaCristofer Rafael Yajahuanca VasquezAún no hay calificaciones

- Tesis InformeDeAuditoriaDocumento145 páginasTesis InformeDeAuditoriaEloisa Conde CamposAún no hay calificaciones

- Informe de PracticasDocumento30 páginasInforme de PracticasStefy MadridAún no hay calificaciones

- Ley General Del Sistema Nacional de Contabilidad-1Documento7 páginasLey General Del Sistema Nacional de Contabilidad-1Ongon Pataz100% (1)

- PRESENTACIONDocumento14 páginasPRESENTACIONabigail huamanAún no hay calificaciones

- Sistema Nacional de Tesoreria y EndeudamientoDocumento37 páginasSistema Nacional de Tesoreria y EndeudamientoGisell JewelAún no hay calificaciones

- Sector Publico PresentaciónDocumento43 páginasSector Publico PresentaciónAlvaro Guillermo100% (1)

- Libro Vi Jugarse La PielDocumento16 páginasLibro Vi Jugarse La PielRosmery Ramos RevillaAún no hay calificaciones

- Libro V Jugarse La PielDocumento12 páginasLibro V Jugarse La PielRosmery Ramos RevillaAún no hay calificaciones

- Libro Ii Resumen Jugarse La PielDocumento10 páginasLibro Ii Resumen Jugarse La PielRosmery Ramos RevillaAún no hay calificaciones

- Sistema PersonalDocumento26 páginasSistema PersonalRosmery Ramos RevillaAún no hay calificaciones

- Analisis Vertical Enesf y ErDocumento3 páginasAnalisis Vertical Enesf y ErRosmery Ramos RevillaAún no hay calificaciones

- 13.bases Estandar AS INTEGRADA 20221116 181848 295Documento70 páginas13.bases Estandar AS INTEGRADA 20221116 181848 295roky2005_87Aún no hay calificaciones

- Inpcfa-Pg-05 (v3) 13 02 2010Documento12 páginasInpcfa-Pg-05 (v3) 13 02 2010Certificaciones OEA 4Aún no hay calificaciones

- Seccion SegundaDocumento14 páginasSeccion SegundaFREDYAún no hay calificaciones

- Goremad - Directiva 001 2017 Goremad-Gri-Sgsylo PDFDocumento48 páginasGoremad - Directiva 001 2017 Goremad-Gri-Sgsylo PDFrobert7776Aún no hay calificaciones

- Las Personas Jurídicas en El Estado VenezolanoDocumento8 páginasLas Personas Jurídicas en El Estado VenezolanoRafael CalderonAún no hay calificaciones

- Meir Zylberberg Las Raices Totalitarias Del Fracaso ArgentinoDocumento154 páginasMeir Zylberberg Las Raices Totalitarias Del Fracaso ArgentinoNico PiccioniAún no hay calificaciones

- Plantilla Excel para El Control Horario y FichajeDocumento14 páginasPlantilla Excel para El Control Horario y FichajeSandra velasco choqueAún no hay calificaciones

- Certificado LeonardoDocumento1 páginaCertificado LeonardoLeonardo Andres Mejia OteroAún no hay calificaciones

- Carta Solicitud de Ministro de FeDocumento1 páginaCarta Solicitud de Ministro de FeEdith SuarezAún no hay calificaciones

- Estudios y Documentos Previos Impresora 3DDocumento9 páginasEstudios y Documentos Previos Impresora 3DPancon FetozAún no hay calificaciones

- Capítulo 4 Naturaleza de La Planeación de Ventas. Torres Morales. Administración de VentasDocumento17 páginasCapítulo 4 Naturaleza de La Planeación de Ventas. Torres Morales. Administración de VentasFi CoAún no hay calificaciones

- En La Época de La República AristocráticaDocumento3 páginasEn La Época de La República AristocráticaIrma Irene Hidalgo AlvarezAún no hay calificaciones

- 4to Hallazgo - Cecilia Carhuamaca OchanteDocumento20 páginas4to Hallazgo - Cecilia Carhuamaca OchanteSharol Guadalupe0% (1)

- Claudia Guevara Mojica 1Documento3 páginasClaudia Guevara Mojica 1coindelco de la villaAún no hay calificaciones

- Carta Abierta Al Ministerio de Trabajo Y Promoción Del EmpleoDocumento3 páginasCarta Abierta Al Ministerio de Trabajo Y Promoción Del EmpleopopoAún no hay calificaciones

- Asignacion 6Documento30 páginasAsignacion 6Mauricio CorralesAún no hay calificaciones

- Modelo de Contrato EfectivoDocumento3 páginasModelo de Contrato EfectivoCarlosCabreraAún no hay calificaciones

- Autorizacion Protocolizacion Acta Asamblea Digeservisp SesiDocumento2 páginasAutorizacion Protocolizacion Acta Asamblea Digeservisp SesiODALY URBINA50% (2)

- Tema 4 Alta DirecciónDocumento17 páginasTema 4 Alta Direcciónalberto anayaAún no hay calificaciones

- Subasta 5 PDFDocumento1 páginaSubasta 5 PDFWilber DonayresAún no hay calificaciones

- Formato-Rendición de Encargo Interno OkDocumento3 páginasFormato-Rendición de Encargo Interno OkRosa Nicanora Deudor Rojas100% (1)

- Reglamento Incentivos PersonalDocumento7 páginasReglamento Incentivos PersonalPersonal y Remuneraciones Ilustre Municipalidad de La LiguaAún no hay calificaciones

- Conceptos Act 1Documento6 páginasConceptos Act 1Gabriela MuñozAún no hay calificaciones

- MODELO DE CAMBIO DE CUENTA BANCARIA Par1Documento1 páginaMODELO DE CAMBIO DE CUENTA BANCARIA Par1PAOLA TERANAún no hay calificaciones

- Reporte de Inspecion Visual: Registro FotograficoDocumento2 páginasReporte de Inspecion Visual: Registro FotograficoElvis Lizarazo CristanchoAún no hay calificaciones

- Presupuesto Trabajo FinalDocumento50 páginasPresupuesto Trabajo Finaljoaquin ignacio urbina hidalgo 1Aún no hay calificaciones

- Fiav 023Documento2 páginasFiav 023amin sanAún no hay calificaciones

- Solicitud de IngresoDocumento2 páginasSolicitud de IngresoMisael ChocAún no hay calificaciones

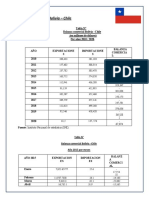

- Balanza Comercial Bolivia ChileDocumento8 páginasBalanza Comercial Bolivia ChileErika JesusAún no hay calificaciones

- Autoridad de Transporte Urbano para Lima Y Callao: 82 Organismos Técnicos EspecializadosDocumento1 páginaAutoridad de Transporte Urbano para Lima Y Callao: 82 Organismos Técnicos EspecializadosDENNICEAún no hay calificaciones