También podría gustarte

- Finanzas PersonalesDocumento3 páginasFinanzas PersonalesyesidAún no hay calificaciones

- Act 4 CPC 9Documento4 páginasAct 4 CPC 9yesidAún no hay calificaciones

- Estado de Emergencia EconómicaDocumento2 páginasEstado de Emergencia EconómicayesidAún no hay calificaciones

- Actividad 7 Elec CPDocumento3 páginasActividad 7 Elec CPyesidAún no hay calificaciones

- Emergencia SocialDocumento1 páginaEmergencia SocialyesidAún no hay calificaciones

- 20347764664-03-B204-00001448 Boleta de 3500Documento1 página20347764664-03-B204-00001448 Boleta de 3500martin desiderio gutierrez cruzAún no hay calificaciones

- Formulacion y Evaluacion de Proyectos Und.1 Marcial Cordoba PadillaDocumento32 páginasFormulacion y Evaluacion de Proyectos Und.1 Marcial Cordoba PadillaMilenita SànchezAún no hay calificaciones

- ProblemasDocumento7 páginasProblemasJaquelin ZimbronAún no hay calificaciones

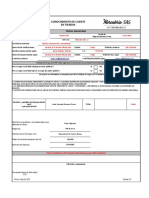

- 2.formato Conocimiento de Clientes - TiendasDocumento1 página2.formato Conocimiento de Clientes - Tiendasalejandra ramírezAún no hay calificaciones

- Apu EjemplosDocumento20 páginasApu Ejemplosana cifuentesAún no hay calificaciones

- Manual de CalidadDocumento37 páginasManual de CalidadFernando MontaniAún no hay calificaciones

- Evidencia Capitulos 43 y 45 Michael CruzDocumento7 páginasEvidencia Capitulos 43 y 45 Michael CruzMichael David Cruz100% (1)

- Uso de Los Recursos No Renovables-FinDocumento8 páginasUso de Los Recursos No Renovables-FinAngelica Ortega LauraAún no hay calificaciones

- Politicas Culturales AMartinellDocumento18 páginasPoliticas Culturales AMartinellCamilo Rosero100% (1)

- El Dilema Del InnovadorDocumento2 páginasEl Dilema Del Innovador김예민Aún no hay calificaciones

- Operaciones Planta Concentradora AndaychaguaDocumento7 páginasOperaciones Planta Concentradora Andaychaguapaul vsg saenz cordovaAún no hay calificaciones

- Trabajo Final - EquipoDocumento33 páginasTrabajo Final - EquipoKass HdzAún no hay calificaciones

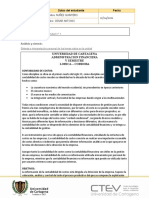

- Universidad de Cartagena Administracion Financiera V Semestre Lorica - CordobaDocumento7 páginasUniversidad de Cartagena Administracion Financiera V Semestre Lorica - CordobaCesar Nuñez QuinteroAún no hay calificaciones

- Cuarta Práctica Calificada H-115Documento2 páginasCuarta Práctica Calificada H-115Boris DiazAún no hay calificaciones

- Entregable 2Documento2 páginasEntregable 2Abigail LopezAún no hay calificaciones

- Vitalco FinalDocumento76 páginasVitalco FinalkmiAún no hay calificaciones

- Trabajo FodaDocumento5 páginasTrabajo FodaSimón Criastobal Elvis FrankAún no hay calificaciones

- Banca Y Finanzas: Lizbeth Tinoco Uni - FiecsDocumento49 páginasBanca Y Finanzas: Lizbeth Tinoco Uni - FiecsDante Junior MogollonAún no hay calificaciones

- Q - Concepto de Costos y Problemas de CVP Con Respuestas PDFDocumento30 páginasQ - Concepto de Costos y Problemas de CVP Con Respuestas PDFScribdTranslationsAún no hay calificaciones

- Rut - Uppi Jorge BoteroDocumento4 páginasRut - Uppi Jorge BoteroJAIME CABRERAAún no hay calificaciones

- BN Documento de AcuerdoDocumento3 páginasBN Documento de AcuerdoMaik Fonks LoquiAún no hay calificaciones

- 07b-Analisis de Riesgo (What If)Documento20 páginas07b-Analisis de Riesgo (What If)Mari PazAún no hay calificaciones

- Sistemas de Organización de EmpresasDocumento2 páginasSistemas de Organización de EmpresasArt OnlineAún no hay calificaciones

- CADe Simu, Simulación en 5 Pasos - Descargar GRATIS!!Documento16 páginasCADe Simu, Simulación en 5 Pasos - Descargar GRATIS!!Alex OreAún no hay calificaciones

- Práctica Calificada de Fundamentos ContablesDocumento5 páginasPráctica Calificada de Fundamentos ContablesRaulGutierrezAún no hay calificaciones

- Metodos y Tecnicas para La Administracion de Proyectos - EA - 2P - HPDocumento7 páginasMetodos y Tecnicas para La Administracion de Proyectos - EA - 2P - HPMiguelMontielRojasAún no hay calificaciones

- EcommerceDocumento103 páginasEcommerceWendi AmarisAún no hay calificaciones

- Fase 4Documento9 páginasFase 4Ana Maria QuirogaAún no hay calificaciones

- Envases y EmbalajesDocumento5 páginasEnvases y EmbalajesMartha Soto RabanalAún no hay calificaciones

- Tarifario Diseño Visual e Ilustración - Sebastián Velásquez Actualizado 17 - 05 - 2020 - TarifarioDocumento5 páginasTarifario Diseño Visual e Ilustración - Sebastián Velásquez Actualizado 17 - 05 - 2020 - TarifarioMartín Sebastián VelásquezAún no hay calificaciones