También podría gustarte

- Modelo CanvasDocumento1 páginaModelo CanvasYessica Lizarazo100% (1)

- Proyecto IntegradorDocumento8 páginasProyecto IntegradorYessica LizarazoAún no hay calificaciones

- Mapa de EmpatíaDocumento1 páginaMapa de EmpatíaYessica LizarazoAún no hay calificaciones

- Canvas NutresaDocumento1 páginaCanvas NutresaYessica LizarazoAún no hay calificaciones

- Amelia SleepwearDocumento9 páginasAmelia SleepwearYessica LizarazoAún no hay calificaciones

- Entrega Final ProyectoDocumento28 páginasEntrega Final ProyectoYessica LizarazoAún no hay calificaciones

- JUSTIFICACIÓN TÉCNICA LÍNEA DE SOSTENIBILIDAD (Borrador y en Construcción para Observaciones)Documento11 páginasJUSTIFICACIÓN TÉCNICA LÍNEA DE SOSTENIBILIDAD (Borrador y en Construcción para Observaciones)Yessica LizarazoAún no hay calificaciones

- Proyecto IntegradorDocumento8 páginasProyecto IntegradorYessica LizarazoAún no hay calificaciones

- Desarrollo y Subdesarrollo de La EconomíaDocumento21 páginasDesarrollo y Subdesarrollo de La EconomíaYessica LizarazoAún no hay calificaciones

- TALLER DE METODOLOGÍA DE LA INVESTIGACIÓN ResueltoDocumento2 páginasTALLER DE METODOLOGÍA DE LA INVESTIGACIÓN ResueltoYessica LizarazoAún no hay calificaciones

- Infografia 1Documento1 páginaInfografia 1Yessica LizarazoAún no hay calificaciones

- Taller 2 Construyendo La Pregunta de InvestigaciónDocumento5 páginasTaller 2 Construyendo La Pregunta de InvestigaciónYessica LizarazoAún no hay calificaciones

- Sistemas Economicos ProductivosDocumento27 páginasSistemas Economicos ProductivosYessica LizarazoAún no hay calificaciones

- Nota Competencia PerfectaDocumento15 páginasNota Competencia PerfectaorlandoAún no hay calificaciones

- Calibrador TallerDocumento7 páginasCalibrador TallerYessica LizarazoAún no hay calificaciones

- TERMODINAMICADocumento4 páginasTERMODINAMICAYessica LizarazoAún no hay calificaciones

- Estados de La MateriaDocumento2 páginasEstados de La MateriaYessica LizarazoAún no hay calificaciones

- ELASTICIDADDocumento19 páginasELASTICIDADYessica LizarazoAún no hay calificaciones

- Doctrinas Economicas-FusionadoDocumento3 páginasDoctrinas Economicas-FusionadoYessica LizarazoAún no hay calificaciones

- Ensayo TermodinamicaDocumento6 páginasEnsayo TermodinamicaYessica LizarazoAún no hay calificaciones

- INFOGRAFIADocumento3 páginasINFOGRAFIAYessica LizarazoAún no hay calificaciones

- Entrega Final ProyectoDocumento28 páginasEntrega Final ProyectoYessica LizarazoAún no hay calificaciones

- Variables - InvestigaciónDocumento8 páginasVariables - InvestigaciónricardoAún no hay calificaciones

- Amelia SleepwearDocumento9 páginasAmelia SleepwearYessica LizarazoAún no hay calificaciones

- 3.analisis FactorialDocumento16 páginas3.analisis FactorialJaner YankeeAún no hay calificaciones

- TALLER DE METODOLOGÍA DE LA INVESTIGACIÓN ResueltoDocumento2 páginasTALLER DE METODOLOGÍA DE LA INVESTIGACIÓN ResueltoYessica LizarazoAún no hay calificaciones

- Proyecto IntegradorDocumento8 páginasProyecto IntegradorYessica LizarazoAún no hay calificaciones

- Investigacion de MercadosDocumento9 páginasInvestigacion de MercadosYessica LizarazoAún no hay calificaciones

- Anc3a1lisis de Cluster PDFDocumento20 páginasAnc3a1lisis de Cluster PDFRodrigo FernandezAún no hay calificaciones

- Tarifas y Proceso de Admisión11 2021 - 2022Documento1 páginaTarifas y Proceso de Admisión11 2021 - 2022Yessica LizarazoAún no hay calificaciones

- Corrida ConejosDocumento50 páginasCorrida ConejosLizbeth Gomez100% (3)

- Analisis DupontDocumento14 páginasAnalisis DupontNoe AmbrocioAún no hay calificaciones

- Ensayo de LeyesDocumento5 páginasEnsayo de LeyesHarold CabreraAún no hay calificaciones

- Ejercicios de Elemento 3Documento2 páginasEjercicios de Elemento 3LUIS FERNANDO RODRIGO FUSTAMANTE100% (1)

- CCS PidiregasDocumento5 páginasCCS PidiregasAndres JuarezAún no hay calificaciones

- Sergio Bernasconi LogisticaDocumento163 páginasSergio Bernasconi LogisticaGabriel de la torreAún no hay calificaciones

- Tarea3.1 Determinacion de Renta Neta GravableDocumento7 páginasTarea3.1 Determinacion de Renta Neta GravableAntonio ValerianoAún no hay calificaciones

- Manual de Funciones Tropico FinalDocumento27 páginasManual de Funciones Tropico FinalLeslie Alejandra Reyes Padilla100% (1)

- Analisis Economico Proyecto MaizDocumento14 páginasAnalisis Economico Proyecto MaizRoberto Paloma Maldonado CastroAún no hay calificaciones

- Caso Aleaciones Aceradas 2022Documento7 páginasCaso Aleaciones Aceradas 2022ross mendezAún no hay calificaciones

- Solución Ejercicio FinalDocumento18 páginasSolución Ejercicio Finalno manches we :vAún no hay calificaciones

- Ejercicio 3 EconomiaDocumento2 páginasEjercicio 3 Economiaanon_173530839Aún no hay calificaciones

- Cedula de La Comunicación de La Desviacion de CumplimientoDocumento7 páginasCedula de La Comunicación de La Desviacion de Cumplimientomargareth Geraldine zorrillaAún no hay calificaciones

- Modelo Economico Trujillista 1930 1961Documento7 páginasModelo Economico Trujillista 1930 1961Rosse DuranAún no hay calificaciones

- Niif 6 FinalDocumento21 páginasNiif 6 FinalCesar Leiva CAún no hay calificaciones

- Procesos Legales y Contables para La Liquidacion de Una EmpresaDocumento2 páginasProcesos Legales y Contables para La Liquidacion de Una EmpresaRamon BricenoAún no hay calificaciones

- Plan de Negocios MermeladaDocumento8 páginasPlan de Negocios MermeladaAlejandra VillanuevaAún no hay calificaciones

- Libro DiarioDocumento456 páginasLibro DiarioMagumyRojasMeridaAún no hay calificaciones

- Efectivo Prensa Libre 14 PDFDocumento12 páginasEfectivo Prensa Libre 14 PDFCesar Augusto Sacrab MaczAún no hay calificaciones

- Ejercicios Gestion de ProyectosDocumento2 páginasEjercicios Gestion de ProyectosCarlos Correa Flore75% (4)

- Nic 12 Impuesto A Las GananciasDocumento8 páginasNic 12 Impuesto A Las GananciasJimmy CasimiroAún no hay calificaciones

- Analisis Financiero Taller 2Documento17 páginasAnalisis Financiero Taller 2Yadis Eliana Largo CañasAún no hay calificaciones

- Solucion Taller de ContametriaDocumento11 páginasSolucion Taller de ContametriaDavid Garcia F.Aún no hay calificaciones

- Formula Pago Adelantado AmortizacionDocumento2 páginasFormula Pago Adelantado AmortizacionJilio Reyes PeredaAún no hay calificaciones

- Tablas Sunat RipvDocumento6 páginasTablas Sunat RipvClaudia Camila Bisalaya OrdoñezAún no hay calificaciones

- Plan de Negocio Asprocuy FinalDocumento152 páginasPlan de Negocio Asprocuy Finalalberto quispe huamanAún no hay calificaciones

- Capitulo Punto de Equilibrio y Cap 5Documento10 páginasCapitulo Punto de Equilibrio y Cap 5Armando VelazquezAún no hay calificaciones

- Caso ParmalatDocumento2 páginasCaso ParmalatVALERIA RAMIREZ CARREÑOAún no hay calificaciones

- SIS083 - Sem17,18 - Planeamiento FinancieroDocumento27 páginasSIS083 - Sem17,18 - Planeamiento FinancieroGINO GALOIS PAUCARHUANCA MOLINAAún no hay calificaciones

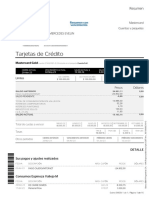

- Tarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinDocumento16 páginasTarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinGardenia GarciaAún no hay calificaciones