También podría gustarte

- Artículo Sobre AlexitimiaDocumento9 páginasArtículo Sobre AlexitimiaJorge Luis Shimabukuro KyamAún no hay calificaciones

- ComunicaciÓn Asertiva FinalDocumento48 páginasComunicaciÓn Asertiva FinalChio VazquezAún no hay calificaciones

- Ejercicios II - UnidadDocumento42 páginasEjercicios II - UnidadTermodinámicaAún no hay calificaciones

- Manual de AsertividadDocumento99 páginasManual de AsertividadOctavio Paredes MirandaAún no hay calificaciones

- Historia de China 2006Documento12 páginasHistoria de China 2006Johnathan Flores BecerraAún no hay calificaciones

- La Acupuntura Clasica de Los Cinco Eleme PDFDocumento34 páginasLa Acupuntura Clasica de Los Cinco Eleme PDFJardinero De ArsAún no hay calificaciones

- Tesis de Grado - Enero 2016 Acupuntura ObesidadDocumento115 páginasTesis de Grado - Enero 2016 Acupuntura ObesidadCamilo Andrez Coba SanchezAún no hay calificaciones

- Resumen de Formulas ExplicadasDocumento18 páginasResumen de Formulas ExplicadasRoger Ernesto Rodriguez DelgadoAún no hay calificaciones

- Los 12 Puntos Estrella de Ma DanDocumento3 páginasLos 12 Puntos Estrella de Ma DanLuis Rodrigo Ortega EscalanteAún no hay calificaciones

- Tratamiento Natural para El Deficit de AtencionDocumento119 páginasTratamiento Natural para El Deficit de AtencionEnrique RamosAún no hay calificaciones

- Espíritu, Esencia y EnergíaDocumento56 páginasEspíritu, Esencia y EnergíaAnonymous uMnup2rAún no hay calificaciones

- Sobre Los Puntos y Meridianos de La AcupunturaDocumento3 páginasSobre Los Puntos y Meridianos de La Acupunturaezequiel1de1la1cruz1Aún no hay calificaciones

- Las Terapias Centrada en La Persona Son Altamente EfectivasDocumento12 páginasLas Terapias Centrada en La Persona Son Altamente EfectivasAleMarceloAún no hay calificaciones

- Sangre Energia y LiquidosDocumento51 páginasSangre Energia y LiquidosSamantha CortesAún no hay calificaciones

- Guía de Planeación de Cursos OnlineDocumento44 páginasGuía de Planeación de Cursos OnlinePedro Iván Alarcón MandujanoAún no hay calificaciones

- 07 Sustancias VitalesDocumento29 páginas07 Sustancias VitalesSUSANA ELISA RAMIREZ¨HENRIQUEZAún no hay calificaciones

- Componente PDFDocumento332 páginasComponente PDFVicenteAún no hay calificaciones

- Sustancias VitalesDocumento6 páginasSustancias VitalesEdgar HernandezAún no hay calificaciones

- Hars CuestionarioDocumento1 páginaHars CuestionarioMargaritaAún no hay calificaciones

- Un Aporte Metodológico, Jaako HintikkaDocumento4 páginasUn Aporte Metodológico, Jaako HintikkaVanessa CohrAún no hay calificaciones

- Ecos 319Documento18 páginasEcos 319Sentidos Arte SanadorAún no hay calificaciones

- Tratamiento para Recuperar La Alegria de VivirDocumento3 páginasTratamiento para Recuperar La Alegria de VivirKarisotaAún no hay calificaciones

- Dossier EsmtcDocumento20 páginasDossier EsmtcWilson RodriguezAún no hay calificaciones

- Diabetes MTCDocumento14 páginasDiabetes MTCestebanAún no hay calificaciones

- PornografíaDocumento17 páginasPornografíaVenustiano Toledo MaresAún no hay calificaciones

- Curso de MTC - Tomo 1Documento328 páginasCurso de MTC - Tomo 1Checho Yo100% (1)

- Efectividad Del Masaje Tradicional Tailandes en Estudiantes de Medicina Con Sindrome de Burnout ModeradoDocumento70 páginasEfectividad Del Masaje Tradicional Tailandes en Estudiantes de Medicina Con Sindrome de Burnout ModeradoNico NicoletaAún no hay calificaciones

- Una Primera Aproximación Al Tai Chi y Al Chi KungDocumento20 páginasUna Primera Aproximación Al Tai Chi y Al Chi KungGabriel Flores-Rozas100% (1)

- Componente DigitalDocumento332 páginasComponente Digitalcruzito03Aún no hay calificaciones

- Acupuntura y Aromaterapia Free-eBooks - Net SiDocumento19 páginasAcupuntura y Aromaterapia Free-eBooks - Net SiClaudia Viviana Quezada CespedesAún no hay calificaciones

- 1.6BC Generalidades Puntos Acupunturales PDFDocumento66 páginas1.6BC Generalidades Puntos Acupunturales PDFGeorgette Minerva Bocaney100% (1)

- OCULOTERAPIADocumento11 páginasOCULOTERAPIAHugo GarciaAún no hay calificaciones

- 4 A Cuerdos ResumenDocumento2 páginas4 A Cuerdos ResumenJuan Felipe Builes100% (1)

- Puntos de AcupunturaDocumento6 páginasPuntos de AcupunturamftorrestAún no hay calificaciones

- Las Recetas para Tonificar1Documento4 páginasLas Recetas para Tonificar1Anonymous UKPa6VyAún no hay calificaciones

- Auriculoterapia en Stress y AnsiedadDocumento11 páginasAuriculoterapia en Stress y AnsiedadFrancisco VeraAún no hay calificaciones

- Las Plantas Medicinales en La Terapéutica PDFDocumento16 páginasLas Plantas Medicinales en La Terapéutica PDFLuz DiazAún no hay calificaciones

- Anatomia de La Mano y Tipos de Prension.Documento9 páginasAnatomia de La Mano y Tipos de Prension.Gabriela RodriguezAún no hay calificaciones

- Manual de AcupresiónDocumento78 páginasManual de AcupresiónMarianaAún no hay calificaciones

- Métodos Diagnósticos en MTCHDocumento30 páginasMétodos Diagnósticos en MTCHPaulina OlarteAún no hay calificaciones

- Libro Acupuntura Ryodoraku Internet OKDocumento123 páginasLibro Acupuntura Ryodoraku Internet OKJulian Eduardo Vences ValdesAún no hay calificaciones

- Puntos ParticularesDocumento40 páginasPuntos ParticularesPiesdePatoAún no hay calificaciones

- Ejemplo Diagnosis Caso Clinico MTCDocumento2 páginasEjemplo Diagnosis Caso Clinico MTCAcorayda Cabrera suarezAún no hay calificaciones

- Confia y Cree PDFDocumento3 páginasConfia y Cree PDFSanti LopezAún no hay calificaciones

- La Energía InternaDocumento25 páginasLa Energía InternaMiguelin666100% (1)

- Electroacupuntura de Voll Manual Apostila 2Documento1 páginaElectroacupuntura de Voll Manual Apostila 2HARE KRISHNAAún no hay calificaciones

- Terapia Acupuntural Con El Martillo de 7 Puntas PDFDocumento33 páginasTerapia Acupuntural Con El Martillo de 7 Puntas PDFmirtha1953Aún no hay calificaciones

- Sangría en El Tratamiento de Enfermedades InfecciosasDocumento363 páginasSangría en El Tratamiento de Enfermedades InfecciosasKhriss LautnerAún no hay calificaciones

- Acu - Enfermedad Neuralgia Trigemino 3pagDocumento3 páginasAcu - Enfermedad Neuralgia Trigemino 3pagLuis Felipe AlvarezAún no hay calificaciones

- ¿Qué Es Un Tatwa y Cuáles SonDocumento4 páginas¿Qué Es Un Tatwa y Cuáles SonEliasAún no hay calificaciones

- 20200407-Contacto Sanador-Activacion ContinuadaDocumento11 páginas20200407-Contacto Sanador-Activacion Continuadaanon_172319850Aún no hay calificaciones

- Enunciados Tema 4Documento6 páginasEnunciados Tema 4Lucia MartínezAún no hay calificaciones

- Enunciados Ejercicios1-9 (1) - 231102 - 134943Documento10 páginasEnunciados Ejercicios1-9 (1) - 231102 - 134943Maricarmen SilvaAún no hay calificaciones

- Supuestos 17 y Ss Libro J. RiveroDocumento7 páginasSupuestos 17 y Ss Libro J. RiveroLaura Ruiz CenasAún no hay calificaciones

- Ejercicios Tema 3Documento5 páginasEjercicios Tema 3Andrea Puerta MenaAún no hay calificaciones

- UD.2 EjerciciosDocumento4 páginasUD.2 EjerciciosbibilitdollAún no hay calificaciones

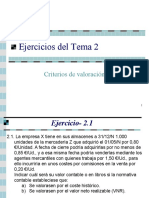

- Ejercicios Tema 2 AlumnosDocumento4 páginasEjercicios Tema 2 Alumnosaleph2136Aún no hay calificaciones

- La Partida DobleDocumento1 páginaLa Partida DoblemonicaAún no hay calificaciones

- 01 Supuestos - Parte 1Documento18 páginas01 Supuestos - Parte 1paula alonsoAún no hay calificaciones

- EJERCICIOSTEMA2Documento6 páginasEJERCICIOSTEMA2Julio RekaldeAún no hay calificaciones

- Ej Tema 2Documento9 páginasEj Tema 2Sara Huertas CamachoAún no hay calificaciones

- 03 Supuestos 8 PDFDocumento2 páginas03 Supuestos 8 PDFSara Huertas CamachoAún no hay calificaciones

- 04 Supuestos 01 PDFDocumento1 página04 Supuestos 01 PDFSara Huertas CamachoAún no hay calificaciones

- 04 Supuestos 02 A 8 PDFDocumento5 páginas04 Supuestos 02 A 8 PDFSara Huertas CamachoAún no hay calificaciones

- Antonio Muñoz File - Encargo 5 - MUÑOZ - LARA - ANTONIO - CorregidoDocumento1 páginaAntonio Muñoz File - Encargo 5 - MUÑOZ - LARA - ANTONIO - CorregidoAbi AsnakeAún no hay calificaciones

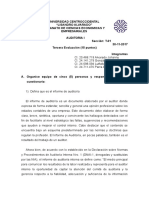

- Informe y Dictamen de Auditoria (Corregido)Documento10 páginasInforme y Dictamen de Auditoria (Corregido)Andrea ParraAún no hay calificaciones

- Taller Und 5 Act 12Documento8 páginasTaller Und 5 Act 12eliana cuellar65% (17)

- Costeo Por AbsorciónDocumento11 páginasCosteo Por AbsorciónGabriellaPinoMAún no hay calificaciones

- Bit CoinDocumento20 páginasBit CoinRichard Quitian CarreroAún no hay calificaciones

- Las 10 Ramas de La Contabilidad PrincipalesDocumento4 páginasLas 10 Ramas de La Contabilidad PrincipalesJanett EspinozaAún no hay calificaciones

- Plantilla Única Paso 2Documento67 páginasPlantilla Única Paso 2Osoriio Zark100% (1)

- B-3030 Materialidad en La Planeacion y Desarrollo de Una AudDocumento13 páginasB-3030 Materialidad en La Planeacion y Desarrollo de Una AudCarolina CastroAún no hay calificaciones

- Documentos e Impresos Basicos en Una Agencia de ViajeDocumento12 páginasDocumentos e Impresos Basicos en Una Agencia de ViajeJuan Gonzalez Uriarte100% (1)

- Préstamos SindicadosDocumento21 páginasPréstamos SindicadosJuan Tortuga PerezAún no hay calificaciones

- Casos Practicos 2Documento54 páginasCasos Practicos 2Rolando Estrada Castro57% (7)

- MCP - Ventas CMR - 365Documento231 páginasMCP - Ventas CMR - 365gustavo sedanoAún no hay calificaciones

- Beth Harbison - Adictas A Los ZapatosDocumento205 páginasBeth Harbison - Adictas A Los ZapatosMaricelyn RodulfoAún no hay calificaciones

- 5 Reglas para AhorrarDocumento4 páginas5 Reglas para Ahorrarhfbc410Aún no hay calificaciones

- Global X Sucursales RegionDocumento4 páginasGlobal X Sucursales RegionIvelly FelicianoAún no hay calificaciones

- Normas FCCPVDocumento3 páginasNormas FCCPVOriana Piña100% (2)

- ContabilidadDocumento7 páginasContabilidadLuis Veimar Calle100% (1)

- El ABC de La Ley FintechDocumento4 páginasEl ABC de La Ley FintechFrancisco E. Bautista Sanchez100% (4)

- Como Planificar Un Proyecto de Inteligencia de Negocio PDFDocumento116 páginasComo Planificar Un Proyecto de Inteligencia de Negocio PDFjainson007649100% (2)

- Auditoria OperativaDocumento50 páginasAuditoria OperativaHumberto Antonio Carty Martinez100% (2)

- GCNF U1 A3 AlrnDocumento6 páginasGCNF U1 A3 Alrnvictoria giovanna100% (1)

- Informe Historia de La Moneda EcuatorianaDocumento4 páginasInforme Historia de La Moneda EcuatorianaFlorcitaAún no hay calificaciones

- CP5040010671008 20180211121304 PDFDocumento3 páginasCP5040010671008 20180211121304 PDFLeo Valdovino50% (2)

- InverlinkDocumento17 páginasInverlinkMacarena H MonteroAún no hay calificaciones

- Taller DosDocumento6 páginasTaller DosXiomara Vera100% (1)

- Formulario 104Documento2 páginasFormulario 104kerquiroz25% (4)

- Catalogo de Cuentas y Manual de Aplicación (Costos)Documento38 páginasCatalogo de Cuentas y Manual de Aplicación (Costos)JulioAlfredoMenaAcevedoAún no hay calificaciones

- Modelo de Reporte Del Libro Invent A Rio y BalancesDocumento1 páginaModelo de Reporte Del Libro Invent A Rio y Balancesrichardtk_1Aún no hay calificaciones

- Incapacidad Por Maternidad Del IMSSDocumento2 páginasIncapacidad Por Maternidad Del IMSSJeronimoAún no hay calificaciones

- Clase Costos Por ProcesosDocumento8 páginasClase Costos Por ProcesosJuan Ccama VargasAún no hay calificaciones