0% encontró este documento útil (0 votos)

77 vistas1 páginaConceptos Clave de Contabilidad Básica

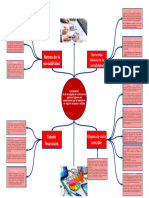

La contabilidad es una disciplina basada en la elaboración, coordinación y estructuración de libros y registros que dan cuenta de la composición cualitativa y cuantitativa del patrimonio de las personas jurídicas y naturales. El patrimonio está compuesto por los bienes, derechos y obligaciones del sujeto económico. El activo está conformado por los bienes y derechos y el pasivo de la empresa, mientras que el patrimonio neto es la diferencia entre la suma de bienes y derechos menos las obligaciones.

Cargado por

Elody Zurisaday TocDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

77 vistas1 páginaConceptos Clave de Contabilidad Básica

La contabilidad es una disciplina basada en la elaboración, coordinación y estructuración de libros y registros que dan cuenta de la composición cualitativa y cuantitativa del patrimonio de las personas jurídicas y naturales. El patrimonio está compuesto por los bienes, derechos y obligaciones del sujeto económico. El activo está conformado por los bienes y derechos y el pasivo de la empresa, mientras que el patrimonio neto es la diferencia entre la suma de bienes y derechos menos las obligaciones.

Cargado por

Elody Zurisaday TocDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd