También podría gustarte

- Evaluación de EPP y GuantesDocumento1 páginaEvaluación de EPP y GuantesjohannyAún no hay calificaciones

- Manual de Uso Packet Tracer 5 Rev01Documento17 páginasManual de Uso Packet Tracer 5 Rev01johannyAún no hay calificaciones

- Guia - N°3 - Profibus DP S7-300 y S7-200Documento12 páginasGuia - N°3 - Profibus DP S7-300 y S7-200johannyAún no hay calificaciones

- RegulacionDocumento2 páginasRegulacionjohannyAún no hay calificaciones

- EsasfDocumento8 páginasEsasfjohannyAún no hay calificaciones

- Regulación de Tensión - Ejercicios Inyección ReactivosDocumento1 páginaRegulación de Tensión - Ejercicios Inyección ReactivosjohannyAún no hay calificaciones

- Regulación de Tensión - Ejercicios Inyección ReactivosDocumento1 páginaRegulación de Tensión - Ejercicios Inyección Reactivosjohanny100% (1)

- Manifiesto Carnaval 2019Documento1 páginaManifiesto Carnaval 2019johannyAún no hay calificaciones

- Parámetros de Líneas - Uso de TablasDocumento5 páginasParámetros de Líneas - Uso de TablasjohannyAún no hay calificaciones

- Sistema de Pararrayos, Su Importancia para La Seguridad Del Edificio PDFDocumento2 páginasSistema de Pararrayos, Su Importancia para La Seguridad Del Edificio PDFDaniel Sweck BernacheaAún no hay calificaciones

- Gestión de Remuneraciones y Compensaciones, Semana 2Documento7 páginasGestión de Remuneraciones y Compensaciones, Semana 2Daniel Felipe Jofre ContrerasAún no hay calificaciones

- Informe Digital, de Los Derechos VLDocumento12 páginasInforme Digital, de Los Derechos VLSanita SotoAún no hay calificaciones

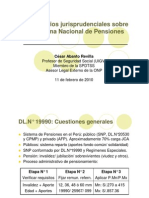

- Criterios SNP PDFDocumento15 páginasCriterios SNP PDFJuan Carlos García ChávezAún no hay calificaciones

- Concepto de La Seguridad SocialDocumento13 páginasConcepto de La Seguridad SocialLuis100% (1)

- Documentos Requeridos Apelacion BecasDocumento8 páginasDocumentos Requeridos Apelacion BecasCiria CuevasAún no hay calificaciones

- Villa Frei Zona TípicaDocumento7 páginasVilla Frei Zona TípicaPedro SanchezAún no hay calificaciones

- Manual Masremu 3.53Documento79 páginasManual Masremu 3.53Michelle SeguelAún no hay calificaciones

- Informe SRL en BoliviaDocumento10 páginasInforme SRL en BoliviaCarolina Miranda100% (2)

- PPP Informe Soto.Documento61 páginasPPP Informe Soto.juniorgl8888Aún no hay calificaciones

- Apca 03-PagadaDocumento21 páginasApca 03-Pagadajuan perez zambranoAún no hay calificaciones

- Derechos de Las Personas Con Discapacidad MentalDocumento25 páginasDerechos de Las Personas Con Discapacidad MentalFundación DescúbremeAún no hay calificaciones

- Formato de Investigacion de Accidentes e Incidentes de TrabajoDocumento17 páginasFormato de Investigacion de Accidentes e Incidentes de TrabajoAndres VasquezAún no hay calificaciones

- PRACTICA N°7 HoyDocumento22 páginasPRACTICA N°7 HoyAdrian Gamarra Cuadros100% (1)

- Pa01 Tarea Unidad 1 IngecoDocumento2 páginasPa01 Tarea Unidad 1 IngecoVictor Guevara GarciaAún no hay calificaciones

- Como Llenar Formulario 21Documento2 páginasComo Llenar Formulario 21Jester Andrea Ñanculaf Herrera78% (18)

- AFP Devengados ChulluncuyDocumento2 páginasAFP Devengados ChulluncuyChumpitaz Matos GhymerAún no hay calificaciones

- Tarifas CavaliDocumento2 páginasTarifas CavaliEdmen Alexander QuispeAún no hay calificaciones

- Guia de Problemas III Parcial Cf030 Unah 2021Documento8 páginasGuia de Problemas III Parcial Cf030 Unah 2021estaAún no hay calificaciones

- Cartilla Congresistas 2016-01Documento24 páginasCartilla Congresistas 2016-01Enrique JOAún no hay calificaciones

- Conferencia LAP Reforma Tributaria - Renta Personas NaturalesDocumento24 páginasConferencia LAP Reforma Tributaria - Renta Personas Naturalesedisonmurillo1996Aún no hay calificaciones

- Planillas Previred Karina Segovia 122017 PDFDocumento6 páginasPlanillas Previred Karina Segovia 122017 PDFmauricioAún no hay calificaciones

- Modificatoria de DL 1278 - Manejo de Residuos SolidosDocumento140 páginasModificatoria de DL 1278 - Manejo de Residuos SolidosDenis MendozaAún no hay calificaciones

- Demanda MonitorioDocumento10 páginasDemanda Monitoriocoteboquense1982Aún no hay calificaciones

- Tasa de Interes LegalDocumento3 páginasTasa de Interes LegalHozmart Ballena CanazaAún no hay calificaciones

- Economia Empresarial ExamenDocumento10 páginasEconomia Empresarial ExamenPaul Romero VargasAún no hay calificaciones

- A Documento de Trabajo Defensoria Del PuebloDocumento9 páginasA Documento de Trabajo Defensoria Del PuebloLeydi Kiara Silva LopezAún no hay calificaciones

- Tema 4 MODocumento16 páginasTema 4 MOJulieta Contreras ColqueAún no hay calificaciones

- Glosario de Terminos de Seguridad Y Salud en El Trabajo: Ana Milena AltamarDocumento20 páginasGlosario de Terminos de Seguridad Y Salud en El Trabajo: Ana Milena AltamarcarolineAún no hay calificaciones

- Cartilla de Pensión de SobrevivenciaDocumento20 páginasCartilla de Pensión de Sobrevivenciagregorio goyitoAún no hay calificaciones

- Renta DignidadDocumento53 páginasRenta DignidadMauricio Aliaga Caero100% (1)