También podría gustarte

- Los Postulados BásicosDocumento36 páginasLos Postulados BásicosJulio Cesar Romero Sanchez100% (1)

- Postulados básicos contablesDocumento25 páginasPostulados básicos contablesFernando RamirezAún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosAlejandro Fillo BernardinoAún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosCalamarto CesarAún no hay calificaciones

- 8 Principios de Las NIFDocumento8 páginas8 Principios de Las NIFJoel RamirezAún no hay calificaciones

- Normas de Información Financiera Pag 26-28Documento10 páginasNormas de Información Financiera Pag 26-28Magaby Caro BuelnaAún no hay calificaciones

- Postulados Básicos de La ContabilidadDocumento3 páginasPostulados Básicos de La Contabilidadcarlos delgadillo50% (2)

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados Basicosgraq10698415Aún no hay calificaciones

- Principios de contabilidad generalmente aceptadosDocumento11 páginasPrincipios de contabilidad generalmente aceptadosarmandoAún no hay calificaciones

- Postulados Básicos-Principios ContablesDocumento4 páginasPostulados Básicos-Principios ContablesJamiletAún no hay calificaciones

- Objeto de Estudio 3Documento14 páginasObjeto de Estudio 3NATIVIDAD GAMBOA ALVAREZAún no hay calificaciones

- Principios de la contabilidad generalDocumento10 páginasPrincipios de la contabilidad generalMaria Victoria Mejias FajardoAún no hay calificaciones

- Tarea Semana # 2 Ensayo Sobre La NIF A-2 para El Primer ParcialDocumento8 páginasTarea Semana # 2 Ensayo Sobre La NIF A-2 para El Primer ParcialAlan PolvonAún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosLuis Mejia RamirezAún no hay calificaciones

- Postulados básicos de la contabilidadDocumento25 páginasPostulados básicos de la contabilidadMarco Aurelio LopezAún no hay calificaciones

- Principios ContablesDocumento3 páginasPrincipios Contablesalejandradb09Aún no hay calificaciones

- Los 8 Postulados Básicos de La Contabilidad Financiera: 1. Sustancia EconómicaDocumento3 páginasLos 8 Postulados Básicos de La Contabilidad Financiera: 1. Sustancia EconómicamajjoAún no hay calificaciones

- Postulados BásicosDocumento2 páginasPostulados BásicosBriseidy MartínezAún no hay calificaciones

- Principios Contables Generalmente Aceptados Liceo PolitécnicoDocumento11 páginasPrincipios Contables Generalmente Aceptados Liceo PolitécnicoLuis Ganz ContrerasAún no hay calificaciones

- Módulo Unidad 3Documento16 páginasMódulo Unidad 3OCHOA CALDERÓN VERÓNICA MARIBELAún no hay calificaciones

- Resumen Ejecutivo de Los PostuladosDocumento3 páginasResumen Ejecutivo de Los PostuladosEstephania JiménezAún no hay calificaciones

- Postulados de Las NIF A2Documento3 páginasPostulados de Las NIF A2Carlos GasparAún no hay calificaciones

- Posulados Basicos de La ContabilidadDocumento2 páginasPosulados Basicos de La ContabilidadEfrain Richard ESPIRITU DORREGARAYAún no hay calificaciones

- POSTULADOSDocumento5 páginasPOSTULADOSMetAún no hay calificaciones

- Principios Contables Generalmente Aceptados PDFDocumento44 páginasPrincipios Contables Generalmente Aceptados PDFbyron pinargoteAún no hay calificaciones

- PcgaDocumento18 páginasPcgaLissbeth CalderonAún no hay calificaciones

- Ejemplos de Hallazgos de AuditoriaDocumento25 páginasEjemplos de Hallazgos de AuditoriaAnonymous qZnJdKgAún no hay calificaciones

- Principio de Contabilidad CarlosDocumento7 páginasPrincipio de Contabilidad CarlosCarlos EteniAún no hay calificaciones

- Los 8 Postulados de La Contabilidad T2Documento3 páginasLos 8 Postulados de La Contabilidad T2ANA GALILEA FLORES MARTINEZ100% (1)

- Principios ContablesDocumento6 páginasPrincipios ContablesAnHelîîthô JûlcâAún no hay calificaciones

- PCGA: Principios de ContabilidadDocumento8 páginasPCGA: Principios de ContabilidadQC Eliana DeliaAún no hay calificaciones

- Generalidades de La Contabilidad e Informaciã"n FinancieraDocumento9 páginasGeneralidades de La Contabilidad e Informaciã"n Financierai iAún no hay calificaciones

- Contabilidad Gubernamental MiercolesDocumento7 páginasContabilidad Gubernamental MiercolesYulissa NievesAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento6 páginasPrincipios de Contabilidad Generalmente AceptadosPedro MartinezAún no hay calificaciones

- Los 14 Principios de ContabilidadDocumento5 páginasLos 14 Principios de ContabilidadcristinazuritaAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento6 páginasPrincipios de Contabilidad Generalmente AceptadosBethzaida EspinosaAún no hay calificaciones

- Postulados Básicos de La ContabilidadDocumento5 páginasPostulados Básicos de La Contabilidadalan villaseñor cruzAún no hay calificaciones

- Capitulo 1 - Conceptos Contables BásicosDocumento28 páginasCapitulo 1 - Conceptos Contables BásicosIvan ToranzaAún no hay calificaciones

- Contabilidad SarayDocumento9 páginasContabilidad SarayLayma Parra FrancoAún no hay calificaciones

- Cuentas Contables Taller #1Documento4 páginasCuentas Contables Taller #1Leonor Arcila AldanaAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento5 páginasPrincipios de Contabilidad Generalmente AceptadosGisell JewelAún no hay calificaciones

- Que Es La ContabilidadDocumento9 páginasQue Es La ContabilidadRobinson GonzalezAún no hay calificaciones

- Foro+2+partida+doble ContaDocumento4 páginasForo+2+partida+doble ContaWillian RuizAún no hay calificaciones

- Principios y características de la información contableDocumento23 páginasPrincipios y características de la información contableAdali ChavezAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento9 páginasPrincipios de Contabilidad Generalmente Aceptadosyuliza pinedaAún no hay calificaciones

- Introducción A La ContabilidadDocumento27 páginasIntroducción A La ContabilidadLuz Echeverria AlvaradoAún no hay calificaciones

- MMRB TareaDocumento3 páginasMMRB TareaMarly RibaAún no hay calificaciones

- Práctica N°1 CG 082020Documento9 páginasPráctica N°1 CG 082020Bryan Gustavo Cisneros CisnerosAún no hay calificaciones

- Postulados BásicosDocumento32 páginasPostulados BásicosEsmeralda FalcónAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento10 páginasPrincipios de Contabilidad Generalmente AceptadosKitty SnAún no hay calificaciones

- Contabilidad y presupuestos: Taller 2Documento33 páginasContabilidad y presupuestos: Taller 2NAIYIBE FLORINDA NOVA PINEDAAún no hay calificaciones

- Postulados Básicos Cap 20Documento51 páginasPostulados Básicos Cap 20Hannia MendozaAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados-1Documento7 páginasPrincipios de Contabilidad Generalmente Aceptados-1Antonio GustinAún no hay calificaciones

- Tarea de Contabilidad GeneralDocumento6 páginasTarea de Contabilidad GeneralGRETHEL ELENA RODRIGUEZ SANCEAún no hay calificaciones

- Resumen ContabilidadDocumento19 páginasResumen ContabilidadSamu FusterAún no hay calificaciones

- Postulados básicos de contabilidadDocumento2 páginasPostulados básicos de contabilidadSergio GarciaAún no hay calificaciones

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Gestión y control del presupuesto de tesorería. ADGN0108De EverandGestión y control del presupuesto de tesorería. ADGN0108Calificación: 4 de 5 estrellas4/5 (1)

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Formato de Patente.Documento6 páginasFormato de Patente.Karen BravoAún no hay calificaciones

- Lección Sobre La Hipotesis o SupuestoDocumento3 páginasLección Sobre La Hipotesis o SupuestoKaren BravoAún no hay calificaciones

- OBJETIVOSDocumento1 páginaOBJETIVOSKaren Bravo67% (3)

- Formato de Patente.Documento6 páginasFormato de Patente.Karen BravoAún no hay calificaciones

- Leccion Sobre La JustificaciónDocumento2 páginasLeccion Sobre La JustificaciónKaren BravoAún no hay calificaciones

- SUPUESTOSDocumento1 páginaSUPUESTOSKaren BravoAún no hay calificaciones

- Tipos de EstrésDocumento4 páginasTipos de EstrésKaren BravoAún no hay calificaciones

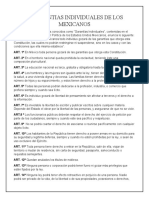

- 29 Garantias IndividualesDocumento3 páginas29 Garantias IndividualesKaren Bravo94% (16)

- BurocraciaDocumento2 páginasBurocraciaKaren BravoAún no hay calificaciones

- 29 Garantias IndividualesDocumento3 páginas29 Garantias IndividualesKaren Bravo94% (16)

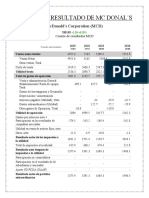

- MC DonalsDocumento4 páginasMC DonalsKaren BravoAún no hay calificaciones

- Estres Laboral 22Documento3 páginasEstres Laboral 22Karen BravoAún no hay calificaciones

- Síntomas estrés laboralDocumento4 páginasSíntomas estrés laboralKaren BravoAún no hay calificaciones

- JUSTIFICACIÓNDocumento1 páginaJUSTIFICACIÓNKaren BravoAún no hay calificaciones

- BM y BID ParamoDocumento4 páginasBM y BID ParamoKaren BravoAún no hay calificaciones

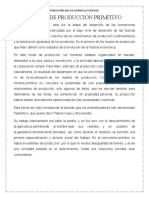

- Economia Modos de ProduccionDocumento6 páginasEconomia Modos de ProduccionKaren BravoAún no hay calificaciones

- Tipos sociedades mercantiles caracteresDocumento1 páginaTipos sociedades mercantiles caracteresKaren BravoAún no hay calificaciones

- Trabajo LiliDocumento7 páginasTrabajo LiliKaren BravoAún no hay calificaciones

- Marco Legal PauDocumento4 páginasMarco Legal PauKaren BravoAún no hay calificaciones

- SUPUESTOSDocumento1 páginaSUPUESTOSKaren BravoAún no hay calificaciones

- Introducc. y ConclusionDocumento2 páginasIntroducc. y ConclusionKaren BravoAún no hay calificaciones

- Sistemas Información Gerencial SIGDocumento2 páginasSistemas Información Gerencial SIGKaren BravoAún no hay calificaciones

- Articles-161979 Documento de Condiciones de Participacion Convocatorias 01Documento96 páginasArticles-161979 Documento de Condiciones de Participacion Convocatorias 01Smp La CejaAún no hay calificaciones

- Defensa Pasiva Juicio OralDocumento15 páginasDefensa Pasiva Juicio Oralgino davidAún no hay calificaciones

- Atributos de Las Finanzas PublicasDocumento9 páginasAtributos de Las Finanzas PublicasAdris ReséndizAún no hay calificaciones

- Desagreg. G.GDocumento7 páginasDesagreg. G.GMarvinVelaAún no hay calificaciones

- Mapa Conceptual Liderazgo Estratégico Moderno y El Mejoramiento en El DesempeñoDocumento2 páginasMapa Conceptual Liderazgo Estratégico Moderno y El Mejoramiento en El DesempeñoAmanda MenesesAún no hay calificaciones

- Primer Parcial 2.2021Documento103 páginasPrimer Parcial 2.2021Jhonatan CZAún no hay calificaciones

- Caso McDonald's: La historia detrás de la cadena de hamburguesas más famosaDocumento14 páginasCaso McDonald's: La historia detrás de la cadena de hamburguesas más famosaEvelyn HernandezAún no hay calificaciones

- Abrir HOJA DE CONTROL Carpetas 2023Documento2 páginasAbrir HOJA DE CONTROL Carpetas 2023pappapeleria y variedades PuuAún no hay calificaciones

- Sistema Romano Germánico y Common LawDocumento3 páginasSistema Romano Germánico y Common Lawantony andres vallejos gaonaAún no hay calificaciones

- Acta de Declaración de ParteDocumento3 páginasActa de Declaración de ParteELKAR FRANCISCO GIL DE LEONAún no hay calificaciones

- Villagran Cap. Sobre FriasDocumento31 páginasVillagran Cap. Sobre FriasJeremiasAún no hay calificaciones

- CONCLUSIONESDocumento1 páginaCONCLUSIONESTaylor Berrios TorresAún no hay calificaciones

- Demanda Arrendamiento Restitucion Por Expiracion Tiempo EstipuladoDocumento3 páginasDemanda Arrendamiento Restitucion Por Expiracion Tiempo EstipuladoHans Keim ÑancucheoAún no hay calificaciones

- Contenido: Bolivia: Ley de Reforma Educativa, 7 de Julio de 1994Documento27 páginasContenido: Bolivia: Ley de Reforma Educativa, 7 de Julio de 1994Evelin MamaniAún no hay calificaciones

- Acta Notarial de Transcripción de Punto de Acta de La Asamblea GeneralDocumento3 páginasActa Notarial de Transcripción de Punto de Acta de La Asamblea GeneralMaria IsabelAún no hay calificaciones

- Leinaweaver 2010 - Alejarse Como Proceso Social Ninos y Ancianos Abandonados en AyacuchoDocumento24 páginasLeinaweaver 2010 - Alejarse Como Proceso Social Ninos y Ancianos Abandonados en AyacuchoLuis Castañeda QuinchoAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoLuis ValenciaAún no hay calificaciones

- Modelo de Solicitud de Acceso de La Informacion Publica - Constancia de Negativa de InscripcionDocumento4 páginasModelo de Solicitud de Acceso de La Informacion Publica - Constancia de Negativa de InscripcionYvan Correa Romero89% (9)

- Acuerdos de paz GuatemalaDocumento2 páginasAcuerdos de paz GuatemalaManuel AlvaradoAún no hay calificaciones

- Facultad Regional Multidisciplinaria, FAREM-Estelí: AnálisisDocumento118 páginasFacultad Regional Multidisciplinaria, FAREM-Estelí: AnálisisxmarlitoxAún no hay calificaciones

- Historia Prueba 2 - Relaciones C-U-EDocumento3 páginasHistoria Prueba 2 - Relaciones C-U-ECESPEDES MESTA DIEGO MARTINAún no hay calificaciones

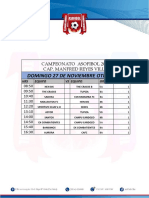

- Campeonato Asifibol 2022 con más de 40 equiposDocumento4 páginasCampeonato Asifibol 2022 con más de 40 equiposAndre AabAún no hay calificaciones

- Términos J Conceptos y Categorías TareaDocumento2 páginasTérminos J Conceptos y Categorías Tareaanyelina del carmenAún no hay calificaciones

- DPCC 4° Clase 11 LOS DERECHOS HUMANOS 04 A 08 JulioDocumento3 páginasDPCC 4° Clase 11 LOS DERECHOS HUMANOS 04 A 08 JulioBeatriz EvangelistaAún no hay calificaciones

- Formato AyudaDocumento11 páginasFormato AyudaRodolfo Garcia BecerraAún no hay calificaciones

- Amparo sobre pensión por viudez del IMSSDocumento42 páginasAmparo sobre pensión por viudez del IMSSRubi H. FranciscoAún no hay calificaciones

- Monografia 01-2020Documento3 páginasMonografia 01-2020Alex Jesus Vega VasquezAún no hay calificaciones

- Disolución y liquidación sindical OMFY S.A.SDocumento3 páginasDisolución y liquidación sindical OMFY S.A.SMarlon Vasquez VelásquezAún no hay calificaciones

- TítuloDocumento5 páginasTítuloSamuel MoronesAún no hay calificaciones

- ADOPCIÓNDocumento10 páginasADOPCIÓNLuciaAún no hay calificaciones