También podría gustarte

- DAP Vanessa Gomez Etapa 3Documento4 páginasDAP Vanessa Gomez Etapa 3LIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 59 - Etapa2 - Procesos y Diagrama Situación InicialDocumento16 páginas59 - Etapa2 - Procesos y Diagrama Situación InicialLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Unidad 2 - Tarea 4 - Quiz - Cuestionario de EvaluaciónDocumento7 páginasUnidad 2 - Tarea 4 - Quiz - Cuestionario de EvaluaciónLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 59 - Etapa3 - Procesos y Diagrama Situación InicialDocumento28 páginas59 - Etapa3 - Procesos y Diagrama Situación InicialLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 100404A 951 Tarea1 LizethGomezDocumento5 páginas100404A 951 Tarea1 LizethGomezLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Organizacion y Metodos Vanessa GomezDocumento6 páginasOrganizacion y Metodos Vanessa GomezLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 59 - Etapa3 - Procesos y Diagrama Situación InicialDocumento28 páginas59 - Etapa3 - Procesos y Diagrama Situación InicialLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Cuadro ComparativoDocumento10 páginasCuadro ComparativoLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- DAP Vanessa Gomez Etapa 3Documento4 páginasDAP Vanessa Gomez Etapa 3LIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 102025A 959 Fase1 LizethGomezDocumento5 páginas102025A 959 Fase1 LizethGomezLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 59 Etapa1 LizethGomezDocumento6 páginas59 Etapa1 LizethGomezLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Analisis BANCODocumento1 páginaAnalisis BANCOLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 100404A 951 Tarea1 LizethGomezDocumento5 páginas100404A 951 Tarea1 LizethGomezLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 59 - Etapa3 - Procesos y Diagrama Situación InicialDocumento28 páginas59 - Etapa3 - Procesos y Diagrama Situación InicialLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Desarrollo de La Etapa 3 DiagnosticoDocumento4 páginasDesarrollo de La Etapa 3 DiagnosticoLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Material Trabajado CIPAS MatematicaDocumento2 páginasMaterial Trabajado CIPAS MatematicaLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Fase 4 Actividad Colaborativa Matematica FDocumento12 páginasFase 4 Actividad Colaborativa Matematica FLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Unidad 2 - Fase 3 - Grupo 74Documento23 páginasUnidad 2 - Fase 3 - Grupo 74LIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Cuadro ComparativoDocumento10 páginasCuadro ComparativoLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 762 Vanessagomez Tarea5Documento9 páginas762 Vanessagomez Tarea5LIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Etapa2 - Grupo 59Documento18 páginasEtapa2 - Grupo 59LIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Material Trabajado CIPAS MatematicaDocumento2 páginasMaterial Trabajado CIPAS MatematicaLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Ejercicio 11 AlgebraDocumento2 páginasEjercicio 11 AlgebraLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Unidad 2 - Fase 3 - Grupo 74Documento23 páginasUnidad 2 - Fase 3 - Grupo 74LIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Fase 2 Diagnostico EmpresarialDocumento6 páginasFase 2 Diagnostico EmpresarialLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 102025A 959 Fase1 LizethGomezDocumento5 páginas102025A 959 Fase1 LizethGomezLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 102025A 959 Fase1 LizethGomezDocumento5 páginas102025A 959 Fase1 LizethGomezLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Etapa2 - Grupo 59Documento18 páginasEtapa2 - Grupo 59LIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- 59 - Etapa3 - Procesos y Diagrama Situación InicialDocumento28 páginas59 - Etapa3 - Procesos y Diagrama Situación InicialLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Ejercicio 11 AlgebraDocumento2 páginasEjercicio 11 AlgebraLIZETH VANESSA GOMEZ IGUAAún no hay calificaciones

- Caso Practico 2023-IDocumento2 páginasCaso Practico 2023-ITifany GuadalupeAún no hay calificaciones

- Caso Practico Unidad 2 Contratos InternacionalesDocumento6 páginasCaso Practico Unidad 2 Contratos InternacionalesOSCAR JAVIER ORTIZ GARZONAún no hay calificaciones

- Incidencia de La Inflacion en Las Tasas de InteresDocumento18 páginasIncidencia de La Inflacion en Las Tasas de InteresMariaAlejandraReyes0% (1)

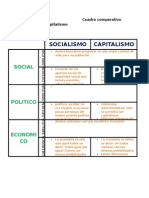

- Cuadro Comparativo Socialismo y CapitalismoDocumento2 páginasCuadro Comparativo Socialismo y CapitalismoCheapmanShopVentas82% (11)

- Capital Propio RioDocumento60 páginasCapital Propio Riofmmanzor0% (1)

- CV Documentado Ingrid Claudio PDFDocumento8 páginasCV Documentado Ingrid Claudio PDFLuis Fretel VegaAún no hay calificaciones

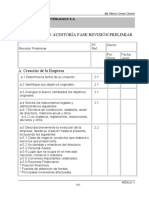

- Caso Práctico Auditoria Revision Preliminar, 23 JulioDocumento31 páginasCaso Práctico Auditoria Revision Preliminar, 23 JulioCarlos Henrry Huaman EspinozaAún no hay calificaciones

- Régimen Subsidiado y Régimen ContributivoDocumento2 páginasRégimen Subsidiado y Régimen ContributivoEsper Gutierez RamirezAún no hay calificaciones

- Costos Por Op - CifDocumento20 páginasCostos Por Op - CifJohan CollazosAún no hay calificaciones

- Arte Rococó Arte Barroco Arte Neoclásico: Siglo XviiiDocumento1 páginaArte Rococó Arte Barroco Arte Neoclásico: Siglo Xviiidilan aucancelaAún no hay calificaciones

- DUA Tramitado:: Comprobante de Mercancía NacionalizadaDocumento1 páginaDUA Tramitado:: Comprobante de Mercancía NacionalizadaMinor Alexander Lobo RojasAún no hay calificaciones

- Balanced ScorecardPaquete SCORMDocumento3 páginasBalanced ScorecardPaquete SCORMJimmy AranzaAún no hay calificaciones

- Relacion Entre Facotres EpistemologiaDocumento17 páginasRelacion Entre Facotres EpistemologiaFiorela ChoqueAún no hay calificaciones

- Examen PDFDocumento204 páginasExamen PDFJoseLuisHerediaAún no hay calificaciones

- Lectura Erase Una Vez Una FábricaDocumento2 páginasLectura Erase Una Vez Una FábricaKarina Torres RodriguezAún no hay calificaciones

- 4 Diferencia Entre Administración Privada y PúblicaDocumento7 páginas4 Diferencia Entre Administración Privada y Públicacarlos cesarAún no hay calificaciones

- Revista - Meteor BobaDocumento24 páginasRevista - Meteor BobaSirelly Palomino LabarreraAún no hay calificaciones

- UNIDAD 2 Modelos ContablesDocumento10 páginasUNIDAD 2 Modelos ContablesStefania FavierAún no hay calificaciones

- Matriz de Doble Entrada Comparación de InversionesDocumento9 páginasMatriz de Doble Entrada Comparación de InversionesIntelligent ExtremeAún no hay calificaciones

- Actividad Individual - Tarea 2 - Fundamentos de Administración UNADDocumento11 páginasActividad Individual - Tarea 2 - Fundamentos de Administración UNADDavid Sebastian Carrero SaenzAún no hay calificaciones

- Laboratorio Balanced ScorecardDocumento9 páginasLaboratorio Balanced ScorecardPatricia Guadalupe Zavaleta SinayAún no hay calificaciones

- Monografias Practicas 10Documento2 páginasMonografias Practicas 10Brisna M. FlorAún no hay calificaciones

- Art LFTDocumento9 páginasArt LFTMarcelina TenorioAún no hay calificaciones

- Trabajo Final de Gestión Con AduanasDocumento6 páginasTrabajo Final de Gestión Con AduanasHeiner MonteroAún no hay calificaciones

- Primera Entrega Contabilidades EspecialesDocumento6 páginasPrimera Entrega Contabilidades EspecialesOmar CetinaAún no hay calificaciones

- Carmen Shampoo Evidencia3Documento3 páginasCarmen Shampoo Evidencia3Maria del Carmen ZamoraAún no hay calificaciones

- Presentacion: Adriana Nicole Berroa Castillo 503 Josefina Duran de La Rosa Administración Financiera 20-ECTM-6-024Documento11 páginasPresentacion: Adriana Nicole Berroa Castillo 503 Josefina Duran de La Rosa Administración Financiera 20-ECTM-6-024Adriana Nicole Berroa CastilloAún no hay calificaciones

- Clase Online Nº1Documento18 páginasClase Online Nº1sofiajaviera0102Aún no hay calificaciones

- PMI Guía de Los Fundamentos para La Dirección de Proyectos PMBOK 2017Documento13 páginasPMI Guía de Los Fundamentos para La Dirección de Proyectos PMBOK 2017Tito Gomez GodoyAún no hay calificaciones