También podría gustarte

- Diagrama de Fusibles Del VW CaribeDocumento1 páginaDiagrama de Fusibles Del VW CaribeAnel Yessmin Melo81% (16)

- HDI Delphi DCM 3.4Documento52 páginasHDI Delphi DCM 3.4Juan Fernández Fernández100% (1)

- Estatutos Juntas de Vecinos Cajón Del ArrayánDocumento19 páginasEstatutos Juntas de Vecinos Cajón Del Arrayánjunta de vecinos cajón del arrayán100% (4)

- Factura de Venta - 5904 PDFDocumento1 páginaFactura de Venta - 5904 PDFSebastiánGarcíaGonzález50% (2)

- Evolucion de La Economia en Panama Año 2000 A 2013Documento11 páginasEvolucion de La Economia en Panama Año 2000 A 2013MarwaElhageAún no hay calificaciones

- La Inspección y La Productividad en El Trabajo de Conservación.Documento3 páginasLa Inspección y La Productividad en El Trabajo de Conservación.DaniEl de NavaAún no hay calificaciones

- Cuadro Comparativo Los Sistemas ProbatoriosDocumento3 páginasCuadro Comparativo Los Sistemas ProbatoriosJOSÉ RAMÍREZAún no hay calificaciones

- Tareas Diarias PasantíasDocumento3 páginasTareas Diarias PasantíasJOSÉ RAMÍREZAún no hay calificaciones

- Modos de Extincion de La Obligacion TributariaDocumento19 páginasModos de Extincion de La Obligacion TributariaJOSÉ RAMÍREZAún no hay calificaciones

- Origen Del Derecho Tributario DT JT JPRS 2Documento8 páginasOrigen Del Derecho Tributario DT JT JPRS 2JOSÉ RAMÍREZAún no hay calificaciones

- Organización y Entorno InfografíaDocumento5 páginasOrganización y Entorno InfografíaJOSÉ RAMÍREZAún no hay calificaciones

- Taller Administración Financiera y La Loafsp DT JT JPRS T4Documento6 páginasTaller Administración Financiera y La Loafsp DT JT JPRS T4JOSÉ RAMÍREZAún no hay calificaciones

- Informe Mecanismos de Producción de Hipoxia y Anoxia VR ML Jprs T-4Documento4 páginasInforme Mecanismos de Producción de Hipoxia y Anoxia VR ML Jprs T-4JOSÉ RAMÍREZAún no hay calificaciones

- Ejercicios Extras de BonosDocumento6 páginasEjercicios Extras de BonosJohan Neisa100% (1)

- ConciliacionDocumento2 páginasConciliacionNicol E. PeñaAún no hay calificaciones

- Evaluacion PsicologicaDocumento43 páginasEvaluacion PsicologicaInkyAún no hay calificaciones

- Desafio Unidad 1 PDFDocumento4 páginasDesafio Unidad 1 PDFEduardo ÁvilaAún no hay calificaciones

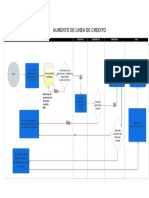

- Aumento de Linea de CreditoDocumento1 páginaAumento de Linea de CreditoGin CastellAún no hay calificaciones

- Actividad 2 BPM CARNESDocumento2 páginasActividad 2 BPM CARNESJeik Lanem CuelloAún no hay calificaciones

- Actividad #1 - Desarrollo Conceptual y Evolución Histórica de La CalidadDocumento5 páginasActividad #1 - Desarrollo Conceptual y Evolución Histórica de La CalidadNeder MartinezAún no hay calificaciones

- Tecnología Mecánica - Teórico 3Documento46 páginasTecnología Mecánica - Teórico 3Agustin kAún no hay calificaciones

- Tema 7 BioDocumento15 páginasTema 7 BioCelia Araico RomanAún no hay calificaciones

- Activdades Practicas 8Documento3 páginasActivdades Practicas 8John Oliva100% (3)

- Evaluacion Preliminar Impacto AmbientalDocumento18 páginasEvaluacion Preliminar Impacto AmbientalerickserAún no hay calificaciones

- Planificación EstratégicaDocumento4 páginasPlanificación EstratégicaAlberto Franco IbárcenaAún no hay calificaciones

- Sistemas y Corrientes de InformaciónDocumento3 páginasSistemas y Corrientes de InformaciónMaría HanounAún no hay calificaciones

- Marianela Carucí - Febrero 2014Documento97 páginasMarianela Carucí - Febrero 2014Jocselyn Karely MendozaAún no hay calificaciones

- Sem.1 Farmacologia General - Farmacocinetica - FarmacodinamiaDocumento30 páginasSem.1 Farmacologia General - Farmacocinetica - FarmacodinamiaKimberly UribeAún no hay calificaciones

- Practica Final de Contabilidad.Documento8 páginasPractica Final de Contabilidad.ruben dario puello royalAún no hay calificaciones

- Plan de Marketing Liquor Sweets Con ObservacionesDocumento26 páginasPlan de Marketing Liquor Sweets Con ObservacionesShanery AvendañoAún no hay calificaciones

- Procedimiento para La Supervision en CampoDocumento69 páginasProcedimiento para La Supervision en CampoAlejandro GranielAún no hay calificaciones

- Listado de Contribuyentes Obligados A Emitir Comprobantes Electrónicos A Partir Del Año 2018Documento4098 páginasListado de Contribuyentes Obligados A Emitir Comprobantes Electrónicos A Partir Del Año 2018Andres Aguilera100% (1)

- Terminos Condiciones CinepolisDocumento5 páginasTerminos Condiciones CinepolisAdriana GarcíaAún no hay calificaciones

- Guia 21Documento13 páginasGuia 21Laura Valentina F. Barrera100% (1)

- Proyecto de Tesis de Investigacion Serrano Rivera Jose LuisDocumento5 páginasProyecto de Tesis de Investigacion Serrano Rivera Jose Luisjose luisAún no hay calificaciones

- Diagnostico Final D8Documento79 páginasDiagnostico Final D8Ariel Meneses Zurita100% (1)

- Antecedentes DeshidratadorDocumento7 páginasAntecedentes Deshidratadorholi0% (1)