También podría gustarte

- 15 Técnicas Efectivas T EjemplosDocumento10 páginas15 Técnicas Efectivas T Ejemplosjuan carlos pedrozaAún no hay calificaciones

- Tipos de EmpowermentDocumento1 páginaTipos de Empowermentjuan carlos pedroza0% (1)

- Situacion ProblemaDocumento1 páginaSituacion Problemajuan carlos pedrozaAún no hay calificaciones

- Situacion ProblemaDocumento1 páginaSituacion Problemajuan carlos pedrozaAún no hay calificaciones

- Taller Yuri SigDocumento12 páginasTaller Yuri Sigjuan carlos pedrozaAún no hay calificaciones

- Taller Tamaño de La MuestraDocumento7 páginasTaller Tamaño de La MuestraJuan Carlos PedrozaAún no hay calificaciones

- Taller Final EstadisticaDocumento5 páginasTaller Final Estadisticajuan carlos pedrozaAún no hay calificaciones

- VISIÓNDocumento1 páginaVISIÓNjuan carlos pedrozaAún no hay calificaciones

- Guia para Evitar Lavado de Activos PDFDocumento16 páginasGuia para Evitar Lavado de Activos PDFYURLEY LOZANOAún no hay calificaciones

- Indices Financieros 1Documento27 páginasIndices Financieros 1juan carlos pedrozaAún no hay calificaciones

- Infografia, Mecanismos para Resolucion de Conflictos PDFDocumento2 páginasInfografia, Mecanismos para Resolucion de Conflictos PDFjuan carlos pedrozaAún no hay calificaciones

- Matemática Financiera - Taller 2Documento4 páginasMatemática Financiera - Taller 2juan carlos pedrozaAún no hay calificaciones

- Cartilla Actividad 8Documento16 páginasCartilla Actividad 8juan carlos pedrozaAún no hay calificaciones

- Lab AndaluzDocumento6 páginasLab AndaluzBrayan Alexander Perez GaravitoAún no hay calificaciones

- Analisis Bolsa de ValoresDocumento6 páginasAnalisis Bolsa de Valoresjuan carlos pedrozaAún no hay calificaciones

- Act3. Taller de Estados FinancierosDocumento8 páginasAct3. Taller de Estados Financierosjuan carlos pedrozaAún no hay calificaciones

- Analisis Horizontal 1Documento11 páginasAnalisis Horizontal 1juan carlos pedrozaAún no hay calificaciones

- Blog Estudio de CasoDocumento2 páginasBlog Estudio de Casojuan carlos pedrozaAún no hay calificaciones

- Actividad 8. Blog - InfografiasDocumento2 páginasActividad 8. Blog - InfografiasNadia Astrid MORENO BARRERAAún no hay calificaciones

- Informe Sobre La Importancia Del Analisis y La Descripcion de Cargos en THDocumento6 páginasInforme Sobre La Importancia Del Analisis y La Descripcion de Cargos en THjuan carlos pedrozaAún no hay calificaciones

- Benchmarking Sobre Las Estrategias y Tácticas Exitosas para La Toma de DecisionesDocumento9 páginasBenchmarking Sobre Las Estrategias y Tácticas Exitosas para La Toma de Decisionesjorge reales0% (4)

- Informe Sobre Diagnostico y Planeación Del Talento Humano en Una EmpresaDocumento4 páginasInforme Sobre Diagnostico y Planeación Del Talento Humano en Una EmpresayamileAún no hay calificaciones

- Cuestionario de Análisis de La Teoría Ética de David HumeDocumento4 páginasCuestionario de Análisis de La Teoría Ética de David HumeWilliam Enrique Blanco Balza59% (41)

- Act3. Taller de Estados FinancierosDocumento8 páginasAct3. Taller de Estados Financierosjuan carlos pedrozaAún no hay calificaciones

- Informe Sobre La Importancia Del Analisis y La Descripcion de Cargos en THDocumento6 páginasInforme Sobre La Importancia Del Analisis y La Descripcion de Cargos en THjuan carlos pedrozaAún no hay calificaciones

- Eleccion de Un Problema Etico Grupo 6Documento3 páginasEleccion de Un Problema Etico Grupo 6juan carlos pedrozaAún no hay calificaciones

- Informe Sobre Diagnostico y Planeación Del Talento Humano en Una EmpresaDocumento4 páginasInforme Sobre Diagnostico y Planeación Del Talento Humano en Una EmpresayamileAún no hay calificaciones

- Informe Sobre Diagnostico y Planeación Del Talento Humano en Una EmpresaDocumento4 páginasInforme Sobre Diagnostico y Planeación Del Talento Humano en Una EmpresayamileAún no hay calificaciones

- Cuestionario de Análisis de La Teoría Ética de David HumeDocumento4 páginasCuestionario de Análisis de La Teoría Ética de David HumeWilliam Enrique Blanco Balza59% (41)

- Ingresos - Haciendachiapas.gob - MX Vehicular Liquidacion Vehicular LiquidacionImpresion - AspDocumento1 páginaIngresos - Haciendachiapas.gob - MX Vehicular Liquidacion Vehicular LiquidacionImpresion - AspAugusto MinaAún no hay calificaciones

- Taller 3. CuentasDocumento4 páginasTaller 3. Cuentasyuliana hermida bolanosAún no hay calificaciones

- Estados Financieros Quiz y ParcialDocumento13 páginasEstados Financieros Quiz y ParcialemiloAún no hay calificaciones

- Libro Mayor Pil S.A.Documento1 páginaLibro Mayor Pil S.A.Charly ChipanaAún no hay calificaciones

- Extracto MovimientosDocumento2 páginasExtracto MovimientosJulio Cesar CruzAún no hay calificaciones

- InterbankDocumento23 páginasInterbankHerless Angel Lazaro Araujo100% (2)

- Yoissy TeatinoDocumento14 páginasYoissy TeatinoSuggeis ChAún no hay calificaciones

- Presentación Deudores y Acreedores Por Operaciones de Tráfico (Modo de Compatibilidad)Documento33 páginasPresentación Deudores y Acreedores Por Operaciones de Tráfico (Modo de Compatibilidad)Mariana Leite SmetsAún no hay calificaciones

- TTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTT PDFDocumento2 páginasTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTT PDFCarolina AldanaAún no hay calificaciones

- Dinamica de Cuentas-Contabilidad IDocumento8 páginasDinamica de Cuentas-Contabilidad IJACK HANDERSON MEJIA VARGASAún no hay calificaciones

- Guia Contabilidad General Unidad 2Documento14 páginasGuia Contabilidad General Unidad 2julio vasquezAún no hay calificaciones

- Ejercicio 1Documento39 páginasEjercicio 1MartinezAún no hay calificaciones

- Carpeta Técnica MotoniveladoraDocumento22 páginasCarpeta Técnica MotoniveladoraLuisMendozaAún no hay calificaciones

- DIRECCIONESDocumento11 páginasDIRECCIONESAida Paola Ramirez GomezAún no hay calificaciones

- Cotización AcerogrillDocumento2 páginasCotización AcerogrillMarvin LamusAún no hay calificaciones

- Poliza de Transporte Marítimo-AereoDocumento36 páginasPoliza de Transporte Marítimo-AereoYannina RojasAún no hay calificaciones

- DRAMATIZACIONDocumento9 páginasDRAMATIZACIONELEAZARAún no hay calificaciones

- Cofigo 666Documento1 páginaCofigo 666franciscoAún no hay calificaciones

- Ratios Financieros (Teoría)Documento15 páginasRatios Financieros (Teoría)Alex AtachaguaAún no hay calificaciones

- Ley Del FonatDocumento17 páginasLey Del FonatVladimir Platero100% (1)

- Thalia Blum2018 CVDocumento3 páginasThalia Blum2018 CVKevin SaúlAún no hay calificaciones

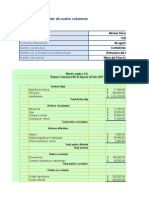

- Suárez Moisés BalanceDocumento4 páginasSuárez Moisés BalanceMoisés Omar SuárezAún no hay calificaciones

- Para Cuadro SinopticoDocumento12 páginasPara Cuadro SinopticoAngela Stefania Perez HernandezAún no hay calificaciones

- Contrato de Compra Venta de VehiculoDocumento2 páginasContrato de Compra Venta de VehiculoAngel Quiñones RamosAún no hay calificaciones

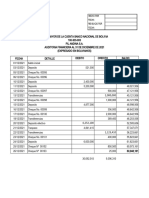

- Detalles Del Estado de Cuenta: Fecha Liquidacion Referencia Concepto Fecha Vencimiento Debito (BS.S) Credito (BS.S)Documento4 páginasDetalles Del Estado de Cuenta: Fecha Liquidacion Referencia Concepto Fecha Vencimiento Debito (BS.S) Credito (BS.S)Luis Manuel Ramirez VeramendiAún no hay calificaciones

- Mesas de Dinero Mercado de CapitalesDocumento4 páginasMesas de Dinero Mercado de Capitalesjujhos2Aún no hay calificaciones

- Curso Cajero Comercial UTPLDocumento9 páginasCurso Cajero Comercial UTPLRuben Regalado SangurimaAún no hay calificaciones

- Estado Cuenta AgostoDocumento2 páginasEstado Cuenta AgostoFrancisco J. VergaraAún no hay calificaciones

- Cuentas Bajo NiifDocumento4 páginasCuentas Bajo NiifKELLY PINTOAún no hay calificaciones

- Examen Mate FinancieraDocumento7 páginasExamen Mate FinancieraSamir Augusto Arevalo VidalAún no hay calificaciones