También podría gustarte

- Actividad 1 - Variaciones Patrimoniales y LibroDocumento3 páginasActividad 1 - Variaciones Patrimoniales y LibroAndres Bravo M67% (3)

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- 2020 Contabilidad Superior I Semana 2Documento9 páginas2020 Contabilidad Superior I Semana 2Lorena Silva Mutis100% (3)

- Taller 7 Instrumentos Financieros e InversionesDocumento5 páginasTaller 7 Instrumentos Financieros e InversionesKaren PovedaAún no hay calificaciones

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Act#9 AcrDocumento3 páginasAct#9 AcrLucy SantosAún no hay calificaciones

- Control de Lectura, Los Fabricantes Automotrices Captan A La Generación YDocumento3 páginasControl de Lectura, Los Fabricantes Automotrices Captan A La Generación YVictor Fernando Olivera PekAún no hay calificaciones

- Factores Que Afectan Actualmente La Administración de ProducciónDocumento11 páginasFactores Que Afectan Actualmente La Administración de ProducciónMaría C. Guzmán LópezAún no hay calificaciones

- Taller Guia 8Documento8 páginasTaller Guia 8selenaAún no hay calificaciones

- Taller 7 Instrumentos Financieros e Inversiones - Juliet - MariselaDocumento7 páginasTaller 7 Instrumentos Financieros e Inversiones - Juliet - MariselaElegant SuitsAún no hay calificaciones

- Taller Guia 14 Ingresos DeudoresDocumento8 páginasTaller Guia 14 Ingresos DeudoresLORENA YURLIE CORTES MOLINAAún no hay calificaciones

- 3 Plantilla Taller AA10 Efec EquivalentesDocumento4 páginas3 Plantilla Taller AA10 Efec Equivalentesjhonatan pedrazaAún no hay calificaciones

- Tallern9nActivosnIntangiblesnnCR 9465e20e1a09d7aDocumento6 páginasTallern9nActivosnIntangiblesnnCR 9465e20e1a09d7aalemanmariana801Aún no hay calificaciones

- .Plantilla Taller AA10Documento13 páginas.Plantilla Taller AA10emily natalia santamaria rodriguezAún no hay calificaciones

- Taller Guía 6 PDFDocumento7 páginasTaller Guía 6 PDFAngie Paucar100% (1)

- Taller Guia 11Documento6 páginasTaller Guia 11Camilo Franco50% (2)

- Taller Guia 11Documento7 páginasTaller Guia 11YESICA LORENA MENDIVELSO PERAFANAún no hay calificaciones

- Plantilla Taller AA10Documento6 páginasPlantilla Taller AA10Sebastian Casallas AriasAún no hay calificaciones

- Plantilla Taller AA13Documento7 páginasPlantilla Taller AA13Fabian VargasAún no hay calificaciones

- Plantilla Taller 6Documento5 páginasPlantilla Taller 6Karen Dayanna Castro DepablosAún no hay calificaciones

- Taller 9 Activos Intangibles - Juliet - MariselaDocumento7 páginasTaller 9 Activos Intangibles - Juliet - Mariselachirly bohorquezAún no hay calificaciones

- Taller 8 Gaes 6Documento6 páginasTaller 8 Gaes 6Maria Itas0% (1)

- Tallern7nInstrumentosnFinancierosnenInversiones 39605fc43cd6450Documento10 páginasTallern7nInstrumentosnFinancierosnenInversiones 39605fc43cd6450Jhon Jairo VelozaAún no hay calificaciones

- 15 0401 Taller de PP - E. Guía 14Documento6 páginas15 0401 Taller de PP - E. Guía 14DannaAún no hay calificaciones

- Taller 9 Activos Intangibles - Juliet - MariselaDocumento7 páginasTaller 9 Activos Intangibles - Juliet - MariselaMaria ItasAún no hay calificaciones

- Taller de Activos y PasivosDocumento5 páginasTaller de Activos y PasivosKaterin juliana Lopez gutieresAún no hay calificaciones

- Plantilla Taller AA16 AJUSTES Y CIERREDocumento6 páginasPlantilla Taller AA16 AJUSTES Y CIERRELinda SarmientoAún no hay calificaciones

- Taller Guía 23 Estructura y Contenido de Los Estados FinancierosDocumento8 páginasTaller Guía 23 Estructura y Contenido de Los Estados FinancierosLina ÁvilaAún no hay calificaciones

- Plantilla Taller AA14Documento7 páginasPlantilla Taller AA14Mariana BrachoAún no hay calificaciones

- Taller Presupuestos de Ingresos, Egresos y CajaDocumento5 páginasTaller Presupuestos de Ingresos, Egresos y CajaAndreaAún no hay calificaciones

- Taller 8 Propiedad, Planta y Equipo y Propiedad, Planta y Equipo de InversiónDocumento6 páginasTaller 8 Propiedad, Planta y Equipo y Propiedad, Planta y Equipo de InversiónElegant SuitsAún no hay calificaciones

- Taller Guia 9Documento4 páginasTaller Guia 9Darys RojasAún no hay calificaciones

- Plantilla Taller AA15Documento6 páginasPlantilla Taller AA15blanca rodriguez0% (1)

- Taller Guia 24Documento5 páginasTaller Guia 24Angie SoteloAún no hay calificaciones

- 1-Taller Ciclo ContableDocumento6 páginas1-Taller Ciclo ContableCarlos Enrique Parra RodriguezAún no hay calificaciones

- Taller 7 Gaes 6Documento9 páginasTaller 7 Gaes 6Maria ItasAún no hay calificaciones

- Taller de Transferencia 3 Guía 7Documento7 páginasTaller de Transferencia 3 Guía 7natalia ramirezAún no hay calificaciones

- Guia 24 Notas y Revelaciones A Los Estados FinancierosDocumento7 páginasGuia 24 Notas y Revelaciones A Los Estados FinancierosAngie SoteloAún no hay calificaciones

- Plantilla Taller AA12Documento6 páginasPlantilla Taller AA12Karen RobertoAún no hay calificaciones

- Taller 2 Normatividad ContableDocumento4 páginasTaller 2 Normatividad ContablehjulietapAún no hay calificaciones

- Taller Guía 19 NominaDocumento7 páginasTaller Guía 19 NominaPaolitha BonillaAún no hay calificaciones

- Taller Guía 16Documento6 páginasTaller Guía 16lorena ramirez0% (2)

- Plantilla Taller AA15 - SRDocumento6 páginasPlantilla Taller AA15 - SRManuel RodriguezAún no hay calificaciones

- Taller 2 Normatividad Contable - Juliet - Marisela-1Documento13 páginasTaller 2 Normatividad Contable - Juliet - Marisela-1Danna PedrazaAún no hay calificaciones

- Taller Proyecto Formativo No. 08 Fundamentacion Contable .Documento8 páginasTaller Proyecto Formativo No. 08 Fundamentacion Contable .Andres NievesAún no hay calificaciones

- Taller 5 Inventarios, Ingresos y DeudoresDocumento4 páginasTaller 5 Inventarios, Ingresos y DeudoresKatherine BarreraAún no hay calificaciones

- Taller Guia 17Documento5 páginasTaller Guia 17LORENA YURLIE CORTES MOLINAAún no hay calificaciones

- Taller AA 30Documento5 páginasTaller AA 30Diana MedinaAún no hay calificaciones

- Taller Guia 9Documento3 páginasTaller Guia 9selenaAún no hay calificaciones

- Plantilla Taller AA11Documento6 páginasPlantilla Taller AA11Karen RobertoAún no hay calificaciones

- Plantilla Taller AA4Documento7 páginasPlantilla Taller AA4Laura NataliaAún no hay calificaciones

- Taller Guía 22Documento6 páginasTaller Guía 22Santiago Pineda0% (1)

- Taller Guía 7Documento5 páginasTaller Guía 7Miguel GutierrezAún no hay calificaciones

- Taller Guía 22 Ajustes y Cierre Del Periodo ContableDocumento8 páginasTaller Guía 22 Ajustes y Cierre Del Periodo ContableLina ÁvilaAún no hay calificaciones

- Plantilla Taller AA12Documento5 páginasPlantilla Taller AA12Jaider oyolaAún no hay calificaciones

- Plantilla Taller 13Documento27 páginasPlantilla Taller 13Eliana Valentina Mendez100% (2)

- Taller 5 Inventarios, Ingresos y Deudores - Juliet - MariselaDocumento7 páginasTaller 5 Inventarios, Ingresos y Deudores - Juliet - Mariselachirly bohorquezAún no hay calificaciones

- Plantilla Taller 4Documento5 páginasPlantilla Taller 4Karen Dayanna Castro DepablosAún no hay calificaciones

- Plantilla Taller AA15 - SRDocumento8 páginasPlantilla Taller AA15 - SRsharon agudeloAún no hay calificaciones

- Taller Numero 2 Normatividad ContableDocumento4 páginasTaller Numero 2 Normatividad ContableAngie SoteloAún no hay calificaciones

- Plantilla Taller AA11Documento20 páginasPlantilla Taller AA11Cielo Giseth Penagos MoraAún no hay calificaciones

- 6,1 Taller Conciliación Bancaria y Arqueo de CajaDocumento5 páginas6,1 Taller Conciliación Bancaria y Arqueo de CajaAndrea100% (2)

- Taller 2 Normatividad ContableDocumento4 páginasTaller 2 Normatividad ContableAlejandro ValenciaAún no hay calificaciones

- Taller 2 Normatividad Contable - Juliet - MariselaDocumento5 páginasTaller 2 Normatividad Contable - Juliet - MariselaElegant SuitsAún no hay calificaciones

- PDF Actividad 4 Informe de Estado de Costos de Productos Fabricados y VendidosdocdocDocumento14 páginasPDF Actividad 4 Informe de Estado de Costos de Productos Fabricados y VendidosdocdocnataliaAún no hay calificaciones

- Actividad de Investigacion de Operaciones Cipa Santa Ana Und IIDocumento36 páginasActividad de Investigacion de Operaciones Cipa Santa Ana Und IIAura SalazarAún no hay calificaciones

- 2021GUIA 11emprendimiento 2da Entrega 1P-ANGELICADocumento5 páginas2021GUIA 11emprendimiento 2da Entrega 1P-ANGELICAangelica vega zuñigaAún no hay calificaciones

- DOCUMENTO DE APOYO 1 Gestión de Talento HumanoDocumento2 páginasDOCUMENTO DE APOYO 1 Gestión de Talento HumanoDario Bernardo Montufar BlancoAún no hay calificaciones

- Sesión-12-IP-07.08.2023 Patentes de InvenciónDocumento19 páginasSesión-12-IP-07.08.2023 Patentes de InvenciónsolixhelAún no hay calificaciones

- Gestión de Operaciones PPT 4Documento12 páginasGestión de Operaciones PPT 4MARIELA CASTAÑEDA ZAMORAAún no hay calificaciones

- Manual Del Sistema TurísticoDocumento52 páginasManual Del Sistema TurísticoAnibal Fuentes MorenoAún no hay calificaciones

- 07.ident. y Eval. de Aspectos Amb.Documento17 páginas07.ident. y Eval. de Aspectos Amb.Jose Antonio Valle PelaezAún no hay calificaciones

- Politica AnticorrupcionDocumento7 páginasPolitica Anticorrupcionjimmy silva chiroqueAún no hay calificaciones

- Lista de Verificación - Cont - Ficha XXXXX - Gaes XXXXX - Ie XXXXXXX - 2023Documento3 páginasLista de Verificación - Cont - Ficha XXXXX - Gaes XXXXX - Ie XXXXXXX - 2023juniorAún no hay calificaciones

- 1215129.original FileDocumento11 páginas1215129.original Filelaura camila rodriguez vegaAún no hay calificaciones

- Guia de TráficoDocumento8 páginasGuia de TráficoSarai de la caridadAún no hay calificaciones

- Fud-012 Formato de Calidad de Idoneidad y Calidad Del PredioDocumento5 páginasFud-012 Formato de Calidad de Idoneidad y Calidad Del Predioalvaga79Aún no hay calificaciones

- Fase 3 - Trabajo Individual FINAL - AJGDDocumento8 páginasFase 3 - Trabajo Individual FINAL - AJGDJhon Edilberto Marín CastroAún no hay calificaciones

- Introduccion A Los Procesos Aca 1Documento18 páginasIntroduccion A Los Procesos Aca 1Karen GonzálezAún no hay calificaciones

- PROYECTO ANALISIS ATENCION AL CLIENTE BANCO MERCANTIL CorregidoDocumento25 páginasPROYECTO ANALISIS ATENCION AL CLIENTE BANCO MERCANTIL CorregidoAyoleida LopezAún no hay calificaciones

- Examen Final 2021 EstAdmF II Ver 3.0 1Documento7 páginasExamen Final 2021 EstAdmF II Ver 3.0 1GUSTAVO SALASAún no hay calificaciones

- Análisis PESTDocumento8 páginasAnálisis PESTstephanie AriasAún no hay calificaciones

- Lacteos Bajo Sinaí 2Documento13 páginasLacteos Bajo Sinaí 2Josè MorAún no hay calificaciones

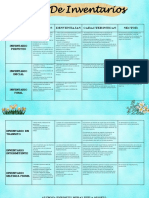

- Enriquez Meraz Tipos InventariosDocumento3 páginasEnriquez Meraz Tipos InventariosKEILA ENRIQUEZAún no hay calificaciones

- Tarea 1 Toma de Decisiones Diego Santa MaríaDocumento12 páginasTarea 1 Toma de Decisiones Diego Santa MaríaDiego Santa MariaAún no hay calificaciones

- Kit Correa Distribucion para Kia K2500 2.5 8 Valvulas D4hbDocumento3 páginasKit Correa Distribucion para Kia K2500 2.5 8 Valvulas D4hbManuela MorenoAún no hay calificaciones

- Prevención de Delitos FinancierosDocumento24 páginasPrevención de Delitos FinancierosangelAún no hay calificaciones

- FC 144 SuperchefDocumento1 páginaFC 144 SuperchefluischarryAún no hay calificaciones

- Factura Ernesto Rafael Clavel RojasDocumento2 páginasFactura Ernesto Rafael Clavel RojasAngel RizoAún no hay calificaciones