También podría gustarte

- Guia COTSA 1Documento8 páginasGuia COTSA 1Yeison LeonAún no hay calificaciones

- Guia Cotsa 2Documento14 páginasGuia Cotsa 2Yeison LeonAún no hay calificaciones

- Guia Cotsa 3Documento11 páginasGuia Cotsa 3Yeison LeonAún no hay calificaciones

- Tips Orden y AseoDocumento1 páginaTips Orden y AseoYeison LeonAún no hay calificaciones

- Ghu-F131 Inspeccion Orden y AseoDocumento4 páginasGhu-F131 Inspeccion Orden y AseoYeison LeonAún no hay calificaciones

- Guia Cotsa 2Documento14 páginasGuia Cotsa 2Yeison LeonAún no hay calificaciones

- Guia Cotsa 3Documento11 páginasGuia Cotsa 3Yeison LeonAún no hay calificaciones

- Guia COTSA 1Documento8 páginasGuia COTSA 1Yeison LeonAún no hay calificaciones

- Guia # 2Documento9 páginasGuia # 2Yeison LeonAún no hay calificaciones

- Guia COTSA 1Documento8 páginasGuia COTSA 1Yeison LeonAún no hay calificaciones

- SierraDocumento2 páginasSierraNotlim MarulandaAún no hay calificaciones

- I Encuesta Nacional Colombia2 PDFDocumento157 páginasI Encuesta Nacional Colombia2 PDFLiliana Flórez CarreñoAún no hay calificaciones

- Dellegrazie PDFDocumento7 páginasDellegrazie PDFYeison Leon100% (1)

- Actividad 7 Matriz PEYEADocumento5 páginasActividad 7 Matriz PEYEAYeison Leon100% (2)

- Causas Accidentes Por Herramientas ManualesDocumento34 páginasCausas Accidentes Por Herramientas Manualescpchectorh100% (2)

- Analista ExternoDocumento135 páginasAnalista ExternoYeison LeonAún no hay calificaciones

- Actividad 7 Matriz PEYEADocumento5 páginasActividad 7 Matriz PEYEAYeison Leon100% (2)

- Programa Prevencion CaidasDocumento55 páginasPrograma Prevencion CaidasDaniela Peña SantanaAún no hay calificaciones

- Plan de Accion para Una Empresa SeleccionadaDocumento5 páginasPlan de Accion para Una Empresa SeleccionadaYeison LeonAún no hay calificaciones

- VMT - Matriz de EPIDocumento3 páginasVMT - Matriz de EPIYeison LeonAún no hay calificaciones

- VMT - Matriz de EPIDocumento3 páginasVMT - Matriz de EPIYeison LeonAún no hay calificaciones

- ACTIVIDAD 3 Resolucion de ConflictosDocumento6 páginasACTIVIDAD 3 Resolucion de ConflictosYeison LeonAún no hay calificaciones

- Proceso de PazDocumento7 páginasProceso de PazYeison LeonAún no hay calificaciones

- Trabajo de Grado Carlos Robayo RicoDocumento130 páginasTrabajo de Grado Carlos Robayo Ricotatiana parraAún no hay calificaciones

- Cartilla FormativaDocumento9 páginasCartilla FormativaEddier CastañedaAún no hay calificaciones

- ACTIVIDAD 3 Resolucion de ConflictosDocumento6 páginasACTIVIDAD 3 Resolucion de ConflictosYeison LeonAún no hay calificaciones

- 2 Investigación de Accidentes IncidentesDocumento43 páginas2 Investigación de Accidentes IncidentesQill Yanar100% (1)

- Etica Como Amor PropioDocumento21 páginasEtica Como Amor PropioEddier CastañedaAún no hay calificaciones

- 2 Investigación de Accidentes IncidentesDocumento43 páginas2 Investigación de Accidentes IncidentesQill Yanar100% (1)

- Metodologia Causaraiz DraLlaneza PDFDocumento71 páginasMetodologia Causaraiz DraLlaneza PDFSantiagoCarmonaAún no hay calificaciones

- Sistema de Gestion de Equipos Medicos en El Sector de Salud PublicaDocumento61 páginasSistema de Gestion de Equipos Medicos en El Sector de Salud PublicaalexAún no hay calificaciones

- Manometros para MP1Documento1 páginaManometros para MP1josue alvarez vargasAún no hay calificaciones

- Silabo. Proyecto Integrador II ComercialDocumento15 páginasSilabo. Proyecto Integrador II ComercialTotyCarrilloNietoAún no hay calificaciones

- La Mercadotecnia en Los Mercados GlobalesDocumento4 páginasLa Mercadotecnia en Los Mercados Globalesedwin miguel cepeda ortegaAún no hay calificaciones

- Caso Farmacia San CarlosDocumento3 páginasCaso Farmacia San CarlosLesly FloresAún no hay calificaciones

- Impo Scooter CostoDocumento3 páginasImpo Scooter CostoEdwin Villaverde MamaniAún no hay calificaciones

- Ensayo 4Documento3 páginasEnsayo 4Angel RomeroAún no hay calificaciones

- Reforestaciòn 100% - FINALDocumento97 páginasReforestaciòn 100% - FINALRoni Oberti Torres RengifoAún no hay calificaciones

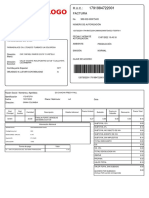

- FacturaDocumento2 páginasFacturaLesly AndradeAún no hay calificaciones

- 7 Desperdicios de Lean ManufacturingDocumento16 páginas7 Desperdicios de Lean ManufacturingCarlos MascorroAún no hay calificaciones

- Actros Carroceria mp1 PDFDocumento143 páginasActros Carroceria mp1 PDFlcuevasnovoaAún no hay calificaciones

- Pr-Hse-006 Procedimiento de Identificación de Requisitos Legales y de Otra IndoleDocumento4 páginasPr-Hse-006 Procedimiento de Identificación de Requisitos Legales y de Otra IndoleHSEQ OCG SASAún no hay calificaciones

- Propiedad Planta y EquipoDocumento62 páginasPropiedad Planta y EquipoKillik Sven0% (1)

- Actividad AsincronicaDocumento2 páginasActividad AsincronicaNELLY ROCIO QUITIO QUITIOAún no hay calificaciones

- Entidades Que Apoyan Al Emprendimiento en Colombia. INICIATIVA EMPRESARIALDocumento21 páginasEntidades Que Apoyan Al Emprendimiento en Colombia. INICIATIVA EMPRESARIALDayana MatabajoyAún no hay calificaciones

- DS 25502 Regl Construccion, Op de Refinerias, Plantas, PetroqDocumento48 páginasDS 25502 Regl Construccion, Op de Refinerias, Plantas, PetroqAlejandra Padilla DuránAún no hay calificaciones

- Historia de Los Canales de DistribuciónDocumento2 páginasHistoria de Los Canales de DistribuciónJose Luis CastañedaAún no hay calificaciones

- StakeholderDocumento5 páginasStakeholderYenni EspinosaAún no hay calificaciones

- Contratos Administrativos Típicos o NominadosDocumento8 páginasContratos Administrativos Típicos o NominadosShirley CastilloAún no hay calificaciones

- Presentación - Regulación El Salvador 01Documento30 páginasPresentación - Regulación El Salvador 01schwanz503Aún no hay calificaciones

- Creacion de Una Empresa Frutas en AlmibarDocumento154 páginasCreacion de Una Empresa Frutas en AlmibarJesus David Sandoval DelgadoAún no hay calificaciones

- Nora HamiltonDocumento9 páginasNora HamiltonCecilia LauraAún no hay calificaciones

- Deberdecontabilidad TOCTAQUIZA EDISONDocumento21 páginasDeberdecontabilidad TOCTAQUIZA EDISONedison100% (3)

- Nitr 2410Documento24 páginasNitr 2410Noelia Carvajal100% (1)

- Organismos InternacionalesDocumento5 páginasOrganismos InternacionalesGurleenAún no hay calificaciones

- Caso Practico Drawback PDFDocumento3 páginasCaso Practico Drawback PDFMinerva De Carrillo100% (1)

- Fichas de ResumenDocumento7 páginasFichas de ResumenHans Mikel Zapata SilvaAún no hay calificaciones

- Manual de Gestión DocumentalDocumento59 páginasManual de Gestión Documentallenysg109167% (9)

- Producciòn IDocumento3 páginasProducciòn InhevirosAún no hay calificaciones

- VI Coloquio Franco Latinoamericano de Comunicación Empresarial. Recursos Humanos, RSE, Comunicación y Ética.Documento2 páginasVI Coloquio Franco Latinoamericano de Comunicación Empresarial. Recursos Humanos, RSE, Comunicación y Ética.Universidad MayorAún no hay calificaciones