También podría gustarte

- Consecuencias de La Crisis Economica de 2008Documento10 páginasConsecuencias de La Crisis Economica de 2008Henrry CifuentesAún no hay calificaciones

- Taller #17 Auditorias Internas V o FDocumento6 páginasTaller #17 Auditorias Internas V o Frolando silva100% (3)

- Cronograma InventariosDocumento12 páginasCronograma InventariosLuis MachucaAún no hay calificaciones

- Plano Eje Escalonado FinalDocumento1 páginaPlano Eje Escalonado FinalDaniel Mandujano100% (1)

- Sistemas de Información ContableDocumento163 páginasSistemas de Información ContableAlex100% (1)

- Ministerio Sport Es de Tran Clo ComunicaDocumento135 páginasMinisterio Sport Es de Tran Clo ComunicaRodrigo BorjaAún no hay calificaciones

- Libro Preescolar PDFDocumento20 páginasLibro Preescolar PDFJesus PonceAún no hay calificaciones

- UTEC - Rutas de LiderazGODocumento87 páginasUTEC - Rutas de LiderazGOFredy SanchezAún no hay calificaciones

- Fundamentos de Control y Gestion de Inventarios HolguinDocumento16 páginasFundamentos de Control y Gestion de Inventarios HolguinWilss Velasco0% (2)

- Tapa ColinDocumento1 páginaTapa ColinYoAún no hay calificaciones

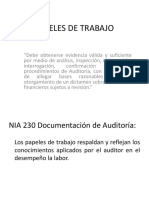

- 08 - Papeles de TrabajoDocumento16 páginas08 - Papeles de TrabajoMichael mendoza delgadoAún no hay calificaciones

- Planta de Secado de Azolla-Galpón Nuevo-01Documento1 páginaPlanta de Secado de Azolla-Galpón Nuevo-01Deyvis MarquzAún no hay calificaciones

- Material Adicional Indicadores Financieros-1Documento4 páginasMaterial Adicional Indicadores Financieros-1Daniel OssaAún no hay calificaciones

- Proceso ContableDocumento2 páginasProceso ContableLucía Villarreal FernándezAún no hay calificaciones

- Presentación Papeles de TrabajoDocumento16 páginasPresentación Papeles de TrabajoJeffrey XiquitaAún no hay calificaciones

- Reso123 Anexo1Documento24 páginasReso123 Anexo1Jocelyn RíosAún no hay calificaciones

- 01 Limpieza Obras de Arte Ruta A65 y A97B (02-01-2021)Documento3 páginas01 Limpieza Obras de Arte Ruta A65 y A97B (02-01-2021)Camilo GonzálezAún no hay calificaciones

- DF 52147283 - 52147287Documento2 páginasDF 52147283 - 52147287MiguelAún no hay calificaciones

- Upo 11Documento1 páginaUpo 11Nahuel VillagraAún no hay calificaciones

- Pieza SolidworksDocumento1 páginaPieza Solidworksalcatel1230% (1)

- 08112021LGCC FuegoDocumento2 páginas08112021LGCC Fuegocarlos ChableAún no hay calificaciones

- Ficha para ObraDocumento1 páginaFicha para ObraD'angelo David Valverde PorrasAún no hay calificaciones

- Cuñero de 3.2 X 1.27Documento1 páginaCuñero de 3.2 X 1.27Reider Adrian Bravo BolanosAún no hay calificaciones

- SOLUCIONARIO GEOMETRIA 1 CompletoDocumento43 páginasSOLUCIONARIO GEOMETRIA 1 CompletocpvcarolinaAún no hay calificaciones

- Planta de Secado de Azolla-Galpón Nuevo-02Documento1 páginaPlanta de Secado de Azolla-Galpón Nuevo-02Deyvis MarquzAún no hay calificaciones

- Geometría DescriptivaDocumento6 páginasGeometría Descriptivaedrielle nayadeAún no hay calificaciones

- Resumen para Privado PDFDocumento231 páginasResumen para Privado PDFJuan CastilloAún no hay calificaciones

- Computecnic - Practica Caja y Bancos Al 11022020Documento61 páginasComputecnic - Practica Caja y Bancos Al 11022020Marvin MejiaAún no hay calificaciones

- Polea de CadenaDocumento2 páginasPolea de Cadenamarcos mouAún no hay calificaciones

- Examen V Unidad - 5toDocumento2 páginasExamen V Unidad - 5toErick DiegoAún no hay calificaciones

- Formatos PasivosDocumento39 páginasFormatos PasivosMildred BarahonaAún no hay calificaciones

- Plano - Patas - 02 - SLDPRTDocumento1 páginaPlano - Patas - 02 - SLDPRTFernanda suarezAún no hay calificaciones

- Metodos de DepreciaciónDocumento12 páginasMetodos de DepreciaciónSebastian Espinosa MartinezAún no hay calificaciones

- Modulo de Selección BloquesDocumento19 páginasModulo de Selección BloquesArmandosky OsoskyAún no hay calificaciones

- Ejercicio Sobre Convertidor Boost - Lazo - CerradoDocumento1 páginaEjercicio Sobre Convertidor Boost - Lazo - CerradoJesus Dennis Carlos ButronAún no hay calificaciones

- Dta PDFDocumento1 páginaDta PDFEnrique Gabriel SabinovichAún no hay calificaciones

- Balance - 2020Documento30 páginasBalance - 2020Esteysi Belen Pacsi SalasAún no hay calificaciones

- Preinforme ContadorDocumento3 páginasPreinforme ContadorAlejandro MontoyaAún no hay calificaciones

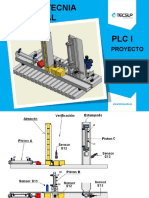

- Librodepracticas Logo P3Documento3 páginasLibrodepracticas Logo P3Alonso Estrada MartínAún no hay calificaciones

- Alqueria: 220 V C-12 2X10A KM1 KM2 KM3Documento1 páginaAlqueria: 220 V C-12 2X10A KM1 KM2 KM3valevanne0929Aún no hay calificaciones

- P1 Pag1 SOLDocumento1 páginaP1 Pag1 SOLWILLY JASIEL DECENA SALINASAún no hay calificaciones

- Subestación HNDocumento10 páginasSubestación HNJosue HasbunAún no hay calificaciones

- INTRODUCCION GEOMETRIA DESCRIPTIVA PuntoDocumento24 páginasINTRODUCCION GEOMETRIA DESCRIPTIVA PuntoDuvan Benavides San JuanAún no hay calificaciones

- Formato de Diagnostico LogisticADocumento60 páginasFormato de Diagnostico LogisticAJuan Vasquez AounAún no hay calificaciones

- Planilla Oficial de Juego Futbol de Salon Venezuela Sin AsistenciasDocumento3 páginasPlanilla Oficial de Juego Futbol de Salon Venezuela Sin AsistenciasAtilio Jose PazAún no hay calificaciones

- ContaSOL Importacion Excel CalcDocumento46 páginasContaSOL Importacion Excel CalcDorian BallasAún no hay calificaciones

- 008-0 - P - 02 - Reg C - Dim - Viga 20-V1Documento1 página008-0 - P - 02 - Reg C - Dim - Viga 20-V1RichardAún no hay calificaciones

- PE10Documento1 páginaPE10valevanne0929Aún no hay calificaciones

- Walmex Estados Financieros 3T22Documento15 páginasWalmex Estados Financieros 3T22Bubble CardsAún no hay calificaciones

- Tapon LavaboDocumento1 páginaTapon LavaboYoAún no hay calificaciones

- Ubicacion Placa Base MG Wom D6Documento1 páginaUbicacion Placa Base MG Wom D6ramiro gutierrez cedeñoAún no hay calificaciones

- APENDICEDocumento3 páginasAPENDICEhendersonAún no hay calificaciones

- Cursograma ArcosDocumento4 páginasCursograma ArcosNehemias Matias DinoAún no hay calificaciones

- Conexion Ventilador de Pie Tres Velocidades.Documento1 páginaConexion Ventilador de Pie Tres Velocidades.Jorge Sebastian MartinezAún no hay calificaciones

- Crucigrama - Julio Cesar Betin ArceDocumento2 páginasCrucigrama - Julio Cesar Betin ArceJulio César Betin ArceAún no hay calificaciones

- casas-ISO A4 PlanDocumento1 páginacasas-ISO A4 Planever flores quispeAún no hay calificaciones

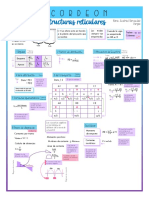

- ACORDEONDocumento1 páginaACORDEONAmairani HvAún no hay calificaciones

- Modulo de Bloques - 124Documento20 páginasModulo de Bloques - 124Yordi AlvitresAún no hay calificaciones

- Libro 1123456Documento76 páginasLibro 1123456Robert Blanco SolarAún no hay calificaciones

- Ejercicio AuditoriaDocumento13 páginasEjercicio Auditoriagonzalezariel909Aún no hay calificaciones

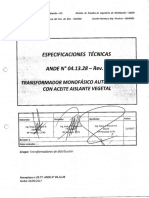

- EETT 04 13 28 - Rev 1 Transf. Monof Autoprot Con AAV (31!10!2017)Documento71 páginasEETT 04 13 28 - Rev 1 Transf. Monof Autoprot Con AAV (31!10!2017)Willian Nuñez VeraAún no hay calificaciones

- Painel Inst. Sens. TempDocumento4 páginasPainel Inst. Sens. Temppedro mealhaAún no hay calificaciones

- CSL-191000-02-002 - 0 ExplanaciónDocumento3 páginasCSL-191000-02-002 - 0 ExplanaciónCivil JoshuaAún no hay calificaciones

- Cuadernillo Preescolar 2 PDFDocumento20 páginasCuadernillo Preescolar 2 PDFJesus PonceAún no hay calificaciones

- Persona JurídicaDocumento4 páginasPersona JurídicaJesus PonceAún no hay calificaciones

- ProfecoDocumento3 páginasProfecoJesus PonceAún no hay calificaciones

- Cuadernillo Preescolar 2 PDFDocumento20 páginasCuadernillo Preescolar 2 PDFJesus PonceAún no hay calificaciones

- Por Acciones Simplsociedad Ificada (Sas)Documento16 páginasPor Acciones Simplsociedad Ificada (Sas)Marian BMAún no hay calificaciones

- Regulacion Examen Prof JohnDocumento26 páginasRegulacion Examen Prof Johnmarti dzAún no hay calificaciones

- Activida 3 Compra y AbastecimientoDocumento4 páginasActivida 3 Compra y AbastecimientoScarlett Nuñez zamoranoAún no hay calificaciones

- Resumen Tema 5 Cyac-1Documento7 páginasResumen Tema 5 Cyac-1María Jurado TorresAún no hay calificaciones

- RecogidaMunicRecoil PDFDocumento13 páginasRecogidaMunicRecoil PDFEdisson SanabriaAún no hay calificaciones

- La Elasticida de La DemandaDocumento10 páginasLa Elasticida de La DemandaMIGUEL ARTURO QUISPEZ HERRERAAún no hay calificaciones

- Act 3 - Cuestionario Del Cap. 21 - Parte 3 - Julia RamírezDocumento16 páginasAct 3 - Cuestionario Del Cap. 21 - Parte 3 - Julia RamírezKeren RamirezAún no hay calificaciones

- Que Son Las Empresas BDocumento3 páginasQue Son Las Empresas BAngela María RengifoAún no hay calificaciones

- 2do Parcial UmgDocumento1 página2do Parcial UmgJackii AquiinoAún no hay calificaciones

- 6 Ebc - Economia - EmpresarialDocumento62 páginas6 Ebc - Economia - EmpresariallortiAún no hay calificaciones

- Formato de Descripción de PuestoDocumento4 páginasFormato de Descripción de PuestoGuadalupe JuarezAún no hay calificaciones

- Gfpi-F-019 Guia de Aprendizaje de SiigoDocumento7 páginasGfpi-F-019 Guia de Aprendizaje de SiigoEliecer Robles PintoAún no hay calificaciones

- Rastreo y Seguimiento Express - DHL - PerúDocumento2 páginasRastreo y Seguimiento Express - DHL - PerúJhonatanAún no hay calificaciones

- Taller CostosDocumento5 páginasTaller Costosalejandro belloAún no hay calificaciones

- Ejemplo T.final FIN - IFI 300Documento14 páginasEjemplo T.final FIN - IFI 300Patricio PatronAún no hay calificaciones

- Ejercicio SGSST SENADocumento5 páginasEjercicio SGSST SENAFREDY LEALAún no hay calificaciones

- Grupo 5 - ExposicionDocumento24 páginasGrupo 5 - ExposicionTALITA STEFANY TUESTA RODRIGUEZAún no hay calificaciones

- Anexo 1 Especificaciones Tecnicas - 28 11 18 - 10 51 43 PDFDocumento88 páginasAnexo 1 Especificaciones Tecnicas - 28 11 18 - 10 51 43 PDFPilarAún no hay calificaciones

- Tema 9 El Contrato de Sociedad de Anonima S.A.Documento39 páginasTema 9 El Contrato de Sociedad de Anonima S.A.RODOLFO WILMER QUISPE TICONAAún no hay calificaciones

- SDDocumento145 páginasSDsebo gamesAún no hay calificaciones

- Caso DisneyDocumento12 páginasCaso DisneyPaula SánchezAún no hay calificaciones

- Lan Eta Enplegu Saila Bizkaiako Lurralde Ordezkaritza Departamento de Trabajo Y Empleo Delegación Territorial de BizkaiaDocumento3 páginasLan Eta Enplegu Saila Bizkaiako Lurralde Ordezkaritza Departamento de Trabajo Y Empleo Delegación Territorial de BizkaiaPhanoramix RuizAún no hay calificaciones

- Branding DigitalDocumento14 páginasBranding DigitalWilson SánchezAún no hay calificaciones

- Primer ParcialDocumento7 páginasPrimer ParcialDaniel AndresAún no hay calificaciones

- 27 EconomistaDocumento1 página27 EconomistaBolivar ZarateAún no hay calificaciones

- FYEDPDocumento22 páginasFYEDPangela4kressAún no hay calificaciones