También podría gustarte

- Tarea 3 Conta 2Documento10 páginasTarea 3 Conta 2Carlos Altán75% (4)

- SOLUCIÓN Problemas 6-1, 6-2 y 6-3 CONTABILIDAD PARA ADMINISTRADORES IIDocumento21 páginasSOLUCIÓN Problemas 6-1, 6-2 y 6-3 CONTABILIDAD PARA ADMINISTRADORES IIMaquitoruiz90% (10)

- SOLUCIÓN Problemas 6-1, 6-2 y 6-3 CONTABILIDAD PARA ADMINISTRADORES IIDocumento21 páginasSOLUCIÓN Problemas 6-1, 6-2 y 6-3 CONTABILIDAD PARA ADMINISTRADORES IIMaquitoruiz90% (10)

- Conta Tarea 6Documento22 páginasConta Tarea 6Hugo Luna72% (25)

- Tarea Capítulo 1 - Contabilidad para Administradores 3Documento9 páginasTarea Capítulo 1 - Contabilidad para Administradores 3Anonymous P884pzZy82% (11)

- Modelo de Referencia ComercialDocumento1 páginaModelo de Referencia Comercialdorozco_1871% (56)

- Ejercicio 5 Contabilidad para Administradores 2Documento5 páginasEjercicio 5 Contabilidad para Administradores 2SergioGuerra61% (23)

- Problema 6.1 (Explicado)Documento2 páginasProblema 6.1 (Explicado)eoalvarez81% (21)

- Ejercicio 7.1 y 8.2 Contabilidad para Administradores 2Documento11 páginasEjercicio 7.1 y 8.2 Contabilidad para Administradores 2Sussan Contreras69% (13)

- Ejercicio 7.1Documento2 páginasEjercicio 7.1kevinrolando80% (10)

- Tarea VIDocumento21 páginasTarea VIJuanchoPolancoEstrada25% (4)

- Tarea Cap. 6, Contabilidad Admon 2 FinalDocumento26 páginasTarea Cap. 6, Contabilidad Admon 2 FinalDirgni Raboc84% (19)

- Capitulo 5 Contabilidad para Administradores 2Documento6 páginasCapitulo 5 Contabilidad para Administradores 2Wildon Josue Ramirez Equite100% (3)

- Examen Conta 2Documento5 páginasExamen Conta 2kevinrolando100% (7)

- Problema 2-2, Contabilidad para Administradores 3Documento3 páginasProblema 2-2, Contabilidad para Administradores 3Dirgni Raboc100% (3)

- Problema 1-1, Cap. 1, Contabilidad para Administradores 3Documento2 páginasProblema 1-1, Cap. 1, Contabilidad para Administradores 3Dirgni Raboc100% (2)

- Ejercicio 7.1 y 7.2, Semana 9Documento14 páginasEjercicio 7.1 y 7.2, Semana 9Elias LópezAún no hay calificaciones

- Ejercicio 4-2 MaquiladoraDocumento14 páginasEjercicio 4-2 MaquiladoraLesterSantiago100% (5)

- Cpa2 +temario+c+enero+marzo+de++2018+parcialDocumento2 páginasCpa2 +temario+c+enero+marzo+de++2018+parcialmariano100% (1)

- Caso Semana 4 ImplementacionDocumento6 páginasCaso Semana 4 ImplementacionAdolfo Hernandez100% (6)

- EJercicio 1.1-Contabilidad para Administradores 2Documento2 páginasEJercicio 1.1-Contabilidad para Administradores 2LesterSantiago100% (4)

- Tarea 1 Capitulo 1 Contabilidad 2Documento7 páginasTarea 1 Capitulo 1 Contabilidad 2Mari100% (1)

- Examen Final de Conta 3 Fissic IdeaDocumento3 páginasExamen Final de Conta 3 Fissic IdeaDANIEL100% (1)

- Tarea Cap. 7, Contabilidad Admon 2 FinalDocumento9 páginasTarea Cap. 7, Contabilidad Admon 2 FinalDirgni Raboc100% (6)

- Administradores 2 5to CapituloDocumento5 páginasAdministradores 2 5to CapituloPDFlola67% (3)

- Tarea 2 ContaDocumento4 páginasTarea 2 ContaRaùl Barillas100% (1)

- Ejercicio 2.3 y 2.4 Conta 2Documento17 páginasEjercicio 2.3 y 2.4 Conta 2Robinson Cerezo67% (6)

- Tarea 5 Conta 2Documento5 páginasTarea 5 Conta 2Magaly Ruiz0% (1)

- Contabilidad para Administradores 2Documento3 páginasContabilidad para Administradores 2fomi100% (3)

- Tarea 4 - Conta2Documento13 páginasTarea 4 - Conta2Isaac Sandoval Rivera83% (12)

- Tarea 4 Contabilidad para Administradores 2Documento11 páginasTarea 4 Contabilidad para Administradores 2Robinson Cerezo83% (6)

- Tarea 1 - Contabilidad 2 - Selvyn Herrera - 14009942Documento6 páginasTarea 1 - Contabilidad 2 - Selvyn Herrera - 14009942Selvyn100% (2)

- Contabilidad 2 Problemas 1,2Documento2 páginasContabilidad 2 Problemas 1,2galileo universidadAún no hay calificaciones

- Unidades EquivalentesDocumento13 páginasUnidades Equivalentesguait9Aún no hay calificaciones

- Sucesorio - Reglas Relativas A La Herencia en EcuadorDocumento9 páginasSucesorio - Reglas Relativas A La Herencia en EcuadorJossue Erazo0% (1)

- Capitulo 7 Conta 2 PreguntasDocumento2 páginasCapitulo 7 Conta 2 PreguntasMarco Perez50% (2)

- Tarea 6Documento23 páginasTarea 6manuel hernandezAún no hay calificaciones

- Sol. Problemas 6.1 y 6.3 Cpa2. Evaluanet. 2015Documento24 páginasSol. Problemas 6.1 y 6.3 Cpa2. Evaluanet. 2015marvinAún no hay calificaciones

- Contabilidad 2 Capitulo 8 TareaDocumento3 páginasContabilidad 2 Capitulo 8 TareaNincy LI Méndez de Catalán100% (1)

- Ejercicios de Conta 7-1 y 7-3Documento10 páginasEjercicios de Conta 7-1 y 7-3Zulmy FlorianAún no hay calificaciones

- Tarea Semana 6 Contabilidad 2Documento2 páginasTarea Semana 6 Contabilidad 2Erick DardonAún no hay calificaciones

- Tarea Semana 7 Contabilidad 2Documento5 páginasTarea Semana 7 Contabilidad 2Erick DardonAún no hay calificaciones

- Caso 2 Iea2Documento3 páginasCaso 2 Iea2JessicaAún no hay calificaciones

- Contabilidad Paa Administradores 3 Cap 3 - Ejercicio 3-5Documento11 páginasContabilidad Paa Administradores 3 Cap 3 - Ejercicio 3-5LesterSantiago100% (1)

- Ejercicios Contabilidad Capitulo 7Documento11 páginasEjercicios Contabilidad Capitulo 7Diana Michelle Argueta Rosales100% (1)

- Tarea Cap. 4, Problema 4-4Documento3 páginasTarea Cap. 4, Problema 4-4Dirgni Raboc100% (2)

- Caso 2 Implementación y Evaluación Administrativa 2Documento3 páginasCaso 2 Implementación y Evaluación Administrativa 2GabrieelaGOmez100% (4)

- Caso2 IdeaDocumento2 páginasCaso2 IdeaAdolfo Hernandez0% (4)

- Contabilidad para Administradores 3 Ejercicio Capitulo 3Documento3 páginasContabilidad para Administradores 3 Ejercicio Capitulo 3DENNIS BARRIOS100% (2)

- CPA 2 - Tarea 3Documento13 páginasCPA 2 - Tarea 3Gloria SOAún no hay calificaciones

- Ejercicios Contabilidad 2 - Cap 3Documento2 páginasEjercicios Contabilidad 2 - Cap 3luis diego ortiz marroquinAún no hay calificaciones

- Tarea Semana 6 - Josue Lorenzana - 21001169Documento7 páginasTarea Semana 6 - Josue Lorenzana - 21001169josue lorenzanaAún no hay calificaciones

- Problema 7.1 INYECTORES INDUSTRIALES, SA.Documento1 páginaProblema 7.1 INYECTORES INDUSTRIALES, SA.Eyby100% (1)

- Tarea 2 Contabilidad 2Documento10 páginasTarea 2 Contabilidad 2Robinson Cerezo0% (1)

- Tarea 7.3 y 7.5Documento4 páginasTarea 7.3 y 7.5Heidy MarroquinAún no hay calificaciones

- Planteamiento+Tarea+No.+3+Unidad+3+Cpa2 - Oscar Martinez 21007116Documento13 páginasPlanteamiento+Tarea+No.+3+Unidad+3+Cpa2 - Oscar Martinez 21007116Oscar MartinezAún no hay calificaciones

- Capitulo 7 y 8 ContaDocumento6 páginasCapitulo 7 y 8 ContaDiana Michelle Argueta RosalesAún no hay calificaciones

- Tarea 7 Semana 9Documento5 páginasTarea 7 Semana 9Alexander Catalán OscalAún no hay calificaciones

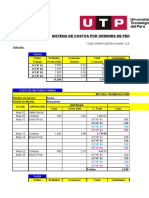

- Costeo Por ProcesoDocumento9 páginasCosteo Por ProcesojoanaAún no hay calificaciones

- COSTOS POR PROCESOfsfsSDocumento19 páginasCOSTOS POR PROCESOfsfsSAnn LadyyAún no hay calificaciones

- Materiales Agregados de Costos Por Procesos ContinuosDocumento19 páginasMateriales Agregados de Costos Por Procesos ContinuosRafael FloresAún no hay calificaciones

- Tarea 7 ContaDocumento6 páginasTarea 7 Contamanuel hernandez0% (1)

- Flujo de UnidadesDocumento2 páginasFlujo de UnidadesMarquinho GroberAún no hay calificaciones

- Solución Problemas 8-1, 8-2, 8-3 y 8-4Documento60 páginasSolución Problemas 8-1, 8-2, 8-3 y 8-4Maquitoruiz100% (2)

- Presentacion de Traspasos de VehículosDocumento15 páginasPresentacion de Traspasos de VehículosMaquitoruizAún no hay calificaciones

- Investigación Mipymes en GuatemalaDocumento23 páginasInvestigación Mipymes en GuatemalaMaquitoruiz100% (1)

- Artículo 119Documento5 páginasArtículo 119Dani PerezAún no hay calificaciones

- Colorful Pastel Childish Handmade Scheme Concept Mind Map GraphDocumento2 páginasColorful Pastel Childish Handmade Scheme Concept Mind Map Graphnancy rodriguezAún no hay calificaciones

- SolidDocumento228 páginasSolidDanico TBAún no hay calificaciones

- Diagrama de Flujo Del Proceso de ProduccionDocumento6 páginasDiagrama de Flujo Del Proceso de ProduccionYenny CapurroAún no hay calificaciones

- Resumen Consolidado-18Documento4 páginasResumen Consolidado-18Tamara GonzalezAún no hay calificaciones

- Ejercicio Práctico FORMACOEX 2022Documento6 páginasEjercicio Práctico FORMACOEX 2022aranzazuAún no hay calificaciones

- La Uberizacion Del Trabajo Una Forma MasDocumento13 páginasLa Uberizacion Del Trabajo Una Forma MasfranciscoAún no hay calificaciones

- Guía de Apoyo Fijo Corporativo.Documento271 páginasGuía de Apoyo Fijo Corporativo.LINDA THALIA HUACON SALAZARAún no hay calificaciones

- Marketing To Consumer Segments Using Health-Promoting Lifestyles - En.esDocumento21 páginasMarketing To Consumer Segments Using Health-Promoting Lifestyles - En.esmauricio ricardoAún no hay calificaciones

- Base de Datos CocoDocumento3 páginasBase de Datos CocoLa K'leñita GvAún no hay calificaciones

- Factores Que Moldean El Servicio Al Cliente WENDYSDocumento13 páginasFactores Que Moldean El Servicio Al Cliente WENDYSMario MedinaAún no hay calificaciones

- Planeación Estratégica Del Talento Humano PDFDocumento84 páginasPlaneación Estratégica Del Talento Humano PDFBETTY SEPULVEDAAún no hay calificaciones

- Programacion 3 Unidad PERT CPMDocumento86 páginasProgramacion 3 Unidad PERT CPMDoretzy GaricoitzAún no hay calificaciones

- Escritura de Constitucion Publicacion en PeriodicoDocumento6 páginasEscritura de Constitucion Publicacion en Periodicofroilan lucana100% (4)

- Manual Oracle 10gDocumento63 páginasManual Oracle 10gGuisela Lucia Muñoz MuñozAún no hay calificaciones

- Redes ConvergentesDocumento14 páginasRedes ConvergentesRosmelys Ponce100% (3)

- Presentación 1Documento6 páginasPresentación 1Nayeli Meza AlcantaraAún no hay calificaciones

- Estado de Resultados GalapagoDocumento2 páginasEstado de Resultados GalapagoJuan Diego Arcila RamirezAún no hay calificaciones

- Ta3 ResueltoDocumento38 páginasTa3 ResueltoKatherinne ChumpitazAún no hay calificaciones

- Noticias Del Valle Nro. 3Documento12 páginasNoticias Del Valle Nro. 3Dar MerAún no hay calificaciones

- Compliance en El Mercado de CapitalesDocumento69 páginasCompliance en El Mercado de CapitalesIgnacio CarinciAún no hay calificaciones

- Informe Del Senado RS 58 Funcionamiento de Entidades Culturales en Puerto RicoDocumento128 páginasInforme Del Senado RS 58 Funcionamiento de Entidades Culturales en Puerto Ricomedialabs100% (1)

- Actividad 3 Contabilidad Financiera3Documento8 páginasActividad 3 Contabilidad Financiera3Andrés EcheverryAún no hay calificaciones

- AtribucionUtilidades 1Documento136 páginasAtribucionUtilidades 1Erick SalvadorAún no hay calificaciones

- La Jornada de TrabajoDocumento9 páginasLa Jornada de Trabajomatheline novoaAún no hay calificaciones

- Unidad 5 de ImplantacionDocumento11 páginasUnidad 5 de ImplantacionJose RangelAún no hay calificaciones

- Factura Electrónica de Venta FVS1018Documento1 páginaFactura Electrónica de Venta FVS1018Isabel GonzálezAún no hay calificaciones

- Fundamentos de La Atencion y El Servicio Al ClienteDocumento4 páginasFundamentos de La Atencion y El Servicio Al ClienteSalo LenisAún no hay calificaciones