También podría gustarte

- ATM Guia de TradingDocumento11 páginasATM Guia de Tradingwuillianrex777Aún no hay calificaciones

- Antecedentes de La Investigacion Plan de MarketinDocumento5 páginasAntecedentes de La Investigacion Plan de MarketinAbigail Diego BarrientosAún no hay calificaciones

- DNIe Folleto GENERICODocumento2 páginasDNIe Folleto GENERICOmiren48Aún no hay calificaciones

- Parcial Escenario 4 Primer IntentoDocumento8 páginasParcial Escenario 4 Primer IntentoJhon Castillo100% (1)

- S05y06 Gestión de EquiposDocumento8 páginasS05y06 Gestión de Equiposrpinasco1208Aún no hay calificaciones

- Garantías ConstitucionalesDocumento12 páginasGarantías ConstitucionalesAnto ReydecopasAún no hay calificaciones

- Maquinas Computadoras II U3 - Parte 1 - Rendimiento en MonoProcesadorDocumento44 páginasMaquinas Computadoras II U3 - Parte 1 - Rendimiento en MonoProcesadorRonald BCAún no hay calificaciones

- D201927 - Cuadro Comparativo Tanque de Concreto Vs AceroDocumento1 páginaD201927 - Cuadro Comparativo Tanque de Concreto Vs Acerojorgef_20Aún no hay calificaciones

- Caso Práctico Tema 1 MF1445 - 3Documento5 páginasCaso Práctico Tema 1 MF1445 - 3gemaAún no hay calificaciones

- Conjetura A PrecisionDocumento29 páginasConjetura A PrecisionGuy SelaAún no hay calificaciones

- Informe Reloj DigitalDocumento11 páginasInforme Reloj DigitalFidel Angel Baquero Lagos67% (3)

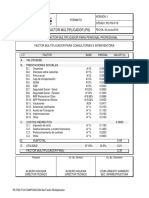

- Factor MultiplicadorDocumento1 páginaFactor MultiplicadorFelipe PatiñoAún no hay calificaciones

- Sistema Integrado de Gestion CAPITULO 4Documento15 páginasSistema Integrado de Gestion CAPITULO 4duvan zeaAún no hay calificaciones

- Proceso Ejecutivo (Preguntas)Documento2 páginasProceso Ejecutivo (Preguntas)XxcarlinxX100% (1)

- Guia Reclamos PDFDocumento7 páginasGuia Reclamos PDFLuis JoseAún no hay calificaciones

- Politicas Del SMS (2018)Documento2 páginasPoliticas Del SMS (2018)stefaniaAún no hay calificaciones

- Taller 3 Valoración de EmpresasDocumento6 páginasTaller 3 Valoración de EmpresasmardonioAún no hay calificaciones

- Diagnostico Integral Sistema de Recoleccion de Residuos SolidosDocumento34 páginasDiagnostico Integral Sistema de Recoleccion de Residuos Solidosshirly gonzalez lozanoAún no hay calificaciones

- Libro de RDLS - 2013Documento103 páginasLibro de RDLS - 2013andreaAún no hay calificaciones

- Control de Aeródromo PDFDocumento1 páginaControl de Aeródromo PDFOscar Zabala LopezAún no hay calificaciones

- Ejercicio P2-34ADocumento7 páginasEjercicio P2-34ALuis E. VargasAún no hay calificaciones

- HTTP Hetpro Store Com TUTORIALES Bluetooth HC 06 App ArduinoDocumento17 páginasHTTP Hetpro Store Com TUTORIALES Bluetooth HC 06 App ArduinoJesus Armando M BAún no hay calificaciones

- Definicion de Pavimento-3Documento30 páginasDefinicion de Pavimento-3marjhoanAún no hay calificaciones

- Definir Los Procesos de Cosecha y PoscosechaDocumento3 páginasDefinir Los Procesos de Cosecha y PoscosechaGincoAún no hay calificaciones

- Diseño EStructural ALCANTARILLA0.60x0.60mDocumento13 páginasDiseño EStructural ALCANTARILLA0.60x0.60mSamir G Nina UrbinaAún no hay calificaciones

- Rimula R5 e 10W40Documento2 páginasRimula R5 e 10W40YHOJAR CALDERON AZNARANAún no hay calificaciones

- Metodologia CmmiDocumento35 páginasMetodologia CmmiPierre-Andres Julliard-AmadorAún no hay calificaciones

- 4.petar Trabajos en AlturaDocumento2 páginas4.petar Trabajos en AlturaRommel Augusto Arnica AguedoAún no hay calificaciones

- Influencia de Las Emociones en El Desempeño Laboral de Los Colaboradores de Una OrganizaciónDocumento10 páginasInfluencia de Las Emociones en El Desempeño Laboral de Los Colaboradores de Una Organizacióndayana contrerasAún no hay calificaciones

- Tutorial de Fórmula1Documento80 páginasTutorial de Fórmula1Juan AbelAún no hay calificaciones