También podría gustarte

- Trabajo Hipoteca InversaDocumento32 páginasTrabajo Hipoteca InversaBrigitt Sujey Aguirre TorresAún no hay calificaciones

- Proyecto Final - Administración FinancieraDocumento24 páginasProyecto Final - Administración FinancieraCarolina MelendezAún no hay calificaciones

- Matematicas Financieras Credito de ViviendaDocumento11 páginasMatematicas Financieras Credito de ViviendaDiana ZarabandaAún no hay calificaciones

- Ejemplo de TesisDocumento63 páginasEjemplo de TesispierinaAún no hay calificaciones

- Guía) Modelo Cálculo Intereses Presuntivos Sobre Préstamos eDocumento3 páginasGuía) Modelo Cálculo Intereses Presuntivos Sobre Préstamos eMicheal Glover0% (1)

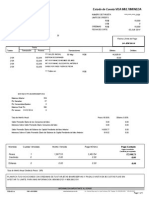

- Estado de Cuenta VISA MULTIMONEDA: RD$ 03 MayDocumento1 páginaEstado de Cuenta VISA MULTIMONEDA: RD$ 03 MayDiaz RobertAún no hay calificaciones

- Bancos Que Existen en GuatemalaDocumento1 páginaBancos Que Existen en GuatemalaLu Pastor80% (5)

- Modelo Uniforme de Ventas PRVDocumento10 páginasModelo Uniforme de Ventas PRVYorthlady ArtunduagaAún no hay calificaciones

- Tarea 4 Tributacion E Impuesto Sobre La RentaDocumento12 páginasTarea 4 Tributacion E Impuesto Sobre La RentaAlexander cuello hernandezAún no hay calificaciones

- Contrato de LavanderiaDocumento3 páginasContrato de LavanderiaJackeline Anais MejiasAún no hay calificaciones

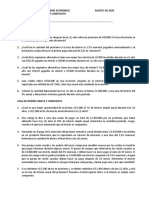

- 01 Taller 01 - Interés-Simple-CompuestoDocumento2 páginas01 Taller 01 - Interés-Simple-CompuestoCalixto BenavidesAún no hay calificaciones

- KARDEXDocumento8 páginasKARDEXAnthony CoronelAún no hay calificaciones

- Atencion Al PersonalDocumento58 páginasAtencion Al PersonalLuz DaliaAún no hay calificaciones

- Analisis de TransaccionesDocumento2 páginasAnalisis de Transaccionesangelica carrillo100% (1)

- Glosario MEFPDocumento3 páginasGlosario MEFPmacalmaguerAún no hay calificaciones

- Demanda de Proceso Civil Declarativo Común de Prescripción ExtintivaDocumento3 páginasDemanda de Proceso Civil Declarativo Común de Prescripción ExtintivaAlvaro De LioncourtAún no hay calificaciones

- Trejo - Eduardo - Fuentes de Financiamiento ExternoDocumento10 páginasTrejo - Eduardo - Fuentes de Financiamiento ExternoUSERNAME234552Aún no hay calificaciones

- 7 Ejercicios de Rentas Constantes. 1Documento2 páginas7 Ejercicios de Rentas Constantes. 1Anabel M. SAún no hay calificaciones

- El Fraude Del Acto JurídicoDocumento8 páginasEl Fraude Del Acto JurídicorosalindaAún no hay calificaciones

- Clase 3-AnualidadesDocumento12 páginasClase 3-AnualidadesGeovanni Zea TiconaAún no hay calificaciones

- Anexo 13. Plantilla Caso BenettonDocumento17 páginasAnexo 13. Plantilla Caso BenettonJeferson Moreno0% (1)

- Cap 16 Finanzas Bealey PDFDocumento7 páginasCap 16 Finanzas Bealey PDFLaura Rodriguez100% (1)

- Contrato de Pignoracion de RentasDocumento2 páginasContrato de Pignoracion de RentasHeber CondeAún no hay calificaciones

- M1 U2 A1 MAHV BitacoraDocumento6 páginasM1 U2 A1 MAHV BitacoraQueña HerreraAún no hay calificaciones

- Sesion 7 Metodo Valor PresenteDocumento44 páginasSesion 7 Metodo Valor PresenteAlexanderAún no hay calificaciones

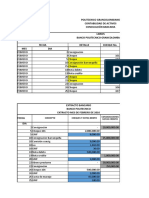

- Taller ConciliaciónDocumento10 páginasTaller ConciliaciónAriel MoraAún no hay calificaciones

- Banco MaterialesDocumento2 páginasBanco MaterialesKaremsAún no hay calificaciones

- Alanchvezcorrea Anualidades 170223020241Documento17 páginasAlanchvezcorrea Anualidades 170223020241Xilena HurtAún no hay calificaciones

- Factura Del Mes de Septiembre 2019Documento3 páginasFactura Del Mes de Septiembre 2019Johnny SanchezAún no hay calificaciones

- Cotizacion Camaras PsegucompDocumento1 páginaCotizacion Camaras PsegucompJulio RMAún no hay calificaciones